骄阳似火的盛夏,却是贝壳的多事之秋。

经历了中概股监管、平台经济质疑、房地产周期等重重困境之后,贝壳于今年开启了全新的“一体两翼”战略,并回港上市,试图打造第二增长曲线。

但就在战略转型开局的关键时期,其重要股东孙正义用脚投票,卖空了所有持股。

根据软银近期披露的文件显示,其已清仓了贝壳的股票。按照5月11日的市值算,其卖出的股票价值总计高达25亿美元。即便是在如今投资机构集中减持互联网公司的时期,这种大规模、清仓式减持的案例也并不常见。

软银曾在2019年贝壳D+轮融资时投资了13.5亿美元,贝壳美股上市的招股书显示软银的持股比例为10.2%,这一数字于今年5月贝壳于港交所二次上市时降低至7.1%,而近期则彻底归零。

另外在今年2月,曾一路陪伴、参与贝壳多轮投资的高瓴资本披露,其持有的贝壳股份也已降至3.3%,而一年前这一数字约为5%。

过去一年多,虽然国内房地产市场的低迷、中介行业基本面的变差有目共睹,但贝壳的股价也已经随着负面影响下跌了80%多。选择在这个股价位置上减持甚至清仓,除了机构自身的特殊原因外,也意味着资本对于贝壳有了清晰的价值判断。

贝壳的基本盘(即一体两翼战略中的一体)——房产经纪业务,仍在承受着地产大周期持续的负面影响;而两翼——租赁和家居家装虽然市场空间足够大,却均属于经营难度很高的传统业态,短时间内也都很难为母公司贡献像样的收入和利润。

无论是一体还是两翼,当下的贝壳都还未表现出明显的反转信号。

01、只是反弹

继5-6月房地产销售短暂回升之后,7-8月房市再度转淡。

今年以来,在楼市寒冬中,全国各地的刺激政策层出不穷,从降低首付比例、发放购房补贴到调整公积金政策、解除限购等,各种利好应出尽出。

尤其在今年5、6月份,疫情影响的逐渐消退和各地房地产刺激措施的频出,使得楼市成交数据出现了明显改善。

国家统计局数据显示,虽然前5个月销售降幅持续扩大,但5月单月销售环比量价齐升,5月商品房销售面积1.10亿平方米,销售额1.05万亿,分别环比增长 25.8%和 29.7%。

二手房方面,贝壳50城监控数据显示,5、6月二手房成交量连续环比增长,环比增幅分别为14%、25%。二季度成交量比一季度增长了约15%。

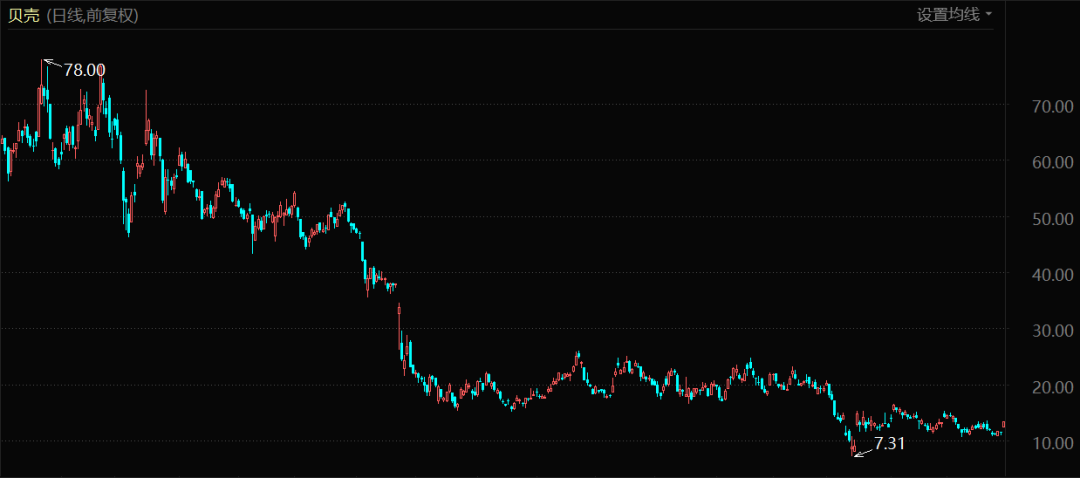

伴随着这一过程,贝壳的股价也由三月底*点的7.3美元/股,最高反弹至6月份的19.35美元/股,涨幅高达165%。因此有部分投资者开始预期,楼市重新活跃,贝壳的业绩有望复苏。

贝壳股价表现(2021年1月至今)

不过这一预期很快就被现实证伪。继5-6月房地产销售短暂回升之后,7-8月房市再度转淡。

根据克而瑞发布的7月房地产企业销售情况,TOP100房企实现单月销售操盘金额5231.4亿元,环比降低28.6%,同比降低39.7%。

该机构称,目前房地产市场整体需求和购买力透支,行业信心处低位,短期内企业去化压力仍然较大。也就是说,今年5-6房地产销售的短暂回暖仅仅是反弹,而非反转。

从任何角度来看,房地产“黄金时代”的消失都已经成为了各方共识。

另外,根据国家统计局公布的2020年中国人口普查年鉴,我国家庭户人均居住面积达到41.76平方米,已经十分接近全世界发达国家50平米的人均面积。这意味着我国新房销售的历史高点已经临近,未来的趋势几乎只能向下。这也是贝壳“一体两翼”新战略提出的重要背景之一。

02、面对瓶颈

“万亿家装市场为什么没有巨头?”

2021年11月25日,贝壳正式提出“一体两翼”战略,“一体”即二手和新房交易服务赛道,“两翼”分别为整装大家居事业群与普惠居住事业群。尤其是家装家居一翼被寄予厚望。

贝壳对家装家居业务的布局,最早可以追溯到左晖时代推出的家居平台“被窝家装”。财报显示,2021年,被窝家装向客户交付了超过3500个家装项目。

而在彭永东的执掌下,贝壳在家装家居领域又有了新的大动作。今年4月20日,贝壳宣布完成对家装家居品牌“圣都”的收购,价格是折合人民币约80亿元之多。

数据显示,截至2021年末,圣都家装在全国31个城市开设110余家门店,累计服务超15万家庭。从大刀阔斧的收购中不难看出,彭永东对家装业务快速成长、担当第二曲线的期待。

彭永东对其的期待是帮助贝壳家装业务快速放量。他在贝壳2021年度业绩会上表示,“贝壳在家装业务上已经度过了从0到1的过程,而圣都将让贝壳更快速地实现从1到100的规模化复制。”

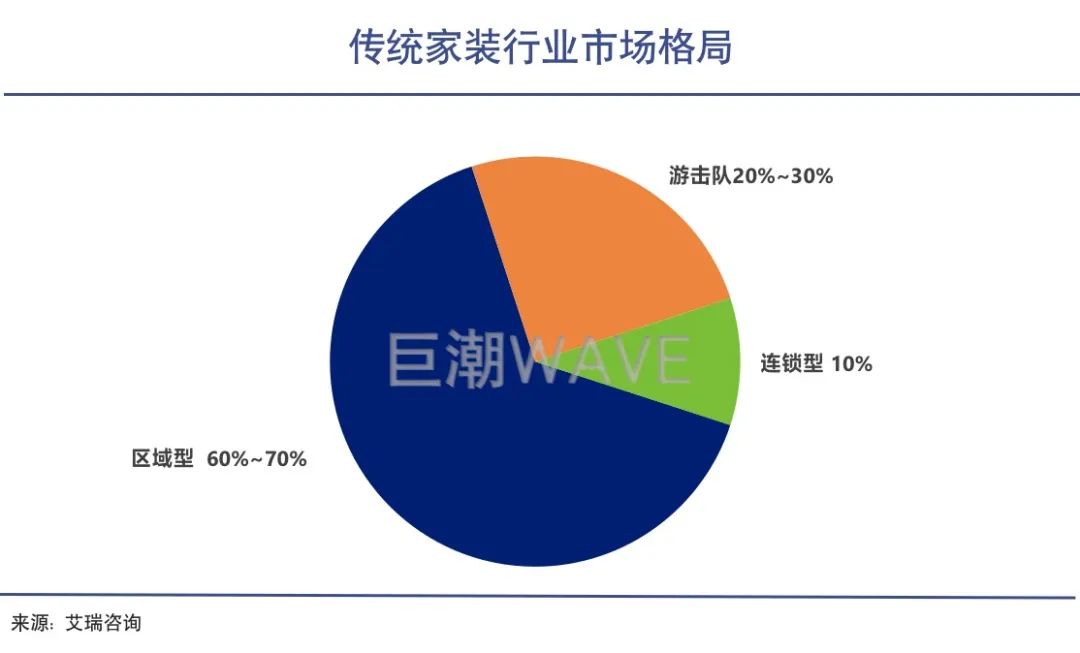

根据灼识咨询报告,2020年我国家装市场总规模达到2.6万亿元,市场足够广阔;不过这一赛道也存在着显著的行业瓶颈,并不利于巨头企业的发展壮大。

家装素来是“水大鱼小”的赛道,营收破百亿的企业凤毛麟角,导致行业内一直存在一个疑问“万亿家装市场为什么没有巨头?”

这背后的原因是方方面面的,如产业链条长难以全面掌握,施工半径受到地理限制,家装服务难以标准化和复制,买方和卖方信息严重不对称等等。此前国内互联网家装赛道也曾兴起创业热潮,但最终上百家互联网家装公司倒闭,仅剩的玩家们发展也是不温不火。

选择深耕家装的贝壳,也将面临这些难题,想做大营收,就要投入资金在线下广泛布局,但这些布局却很难产生规模效应——由于服务难以标准化,即便是大企业也很难保障服务质量;又因为买卖双方信息不对称,好口碑很难积累,而坏口碑很容易传播,企业难以积累品牌效应。

因此在短时间内,贝壳的家装业务也很难快速起量,只能循序渐进,逐步扩张。贝壳方面称,假设圣都业务并表,则*季度贝壳家装家居业务收入将同比增长54%,达到8.6亿元。但这一规模体量距离存量房交易和新房交易业务还非常远(合计收入121亿元)。

从资本市场角度来看,家装企业普遍成长性差,规模效应弱,因此其估值更接近传统企业而非互联网公司。家装业务的做大并非全是利好,对贝壳的整体估值水平也可能是一种拖累。

03、裁员增利

贝壳的业绩并非只是跟随市场同比收缩那么简单。

房产中介作为房地产的衍生行业,在繁荣时期赚得盆满钵满;在房地产陷入寒冬之时,自然也会首当其冲。

对于贝壳来说,两翼业务尚未挑起业绩大梁,基本盘的房屋交易业务(2021年收入占比超过97%)仍是其估值的锚,也就必然要承担房地产市场周期波动的影响。

从一季度业绩来看,贝壳的业绩并非只是跟随市场同比收缩那么简单,其利润率也出现了明显下滑,甚至是亏损。

财报显示,今年一季度,贝壳实现成交额(GTV)为5860亿元,同比下降45.2%;营业收入为125亿元,同比下降39.4%;净亏损6.2亿元,经调整后净利润为2800万元,而上年同期的经调整利润为15亿元。

实际上,作为一家有着庞大线下布局的重资产公司,贝壳的利润率本身就不高。即便在行业景气时,贝壳的毛利率也仅20%出头,再扣除管理费用、销售费用和研发费用率后,剩下的净利率就仅剩个位数。

此时一旦房地产进入新形势、发生新情况,如二手房整体成交低迷导致佣金率被压缩,一手房客户(房地产商)出现坏账风险,央国企客户压缩新房销售佣金率等,很容易导致贝壳最终的亏损。去年的第三、四季度,贝壳就连续出现了17.65亿元和9.3亿元的亏损。

也就是说行业寒冬不仅仅造成贝壳收入的萎缩,而是整体的盈利困难,这是很多服务型产业的共同问题。因此贝壳从去年就开始对于各类费用进行压缩。

据悉,截至目前,贝壳在最近一年内至少进行了三波裁员。2021年10月,链家上海区域金融、贝壳研发等团队被裁;今年3月,“一体”业务主体房屋交易事业群等团队也开始裁员。*是今年5月,裁员范围则涉及到几乎所有业务、产研、运营及职能线。

反映到财报上,贝壳的整体运营费用在今年一季度同比下降了17.49%。其中,销售、市场及行政费用均出现不同程度的下降。虽然未能成功扭亏,但也为贝壳利润“增长”做了贡献。

这种“恢复利润”的情况,不被孙正义和张磊认可,也就不难理解了。

04、写在最后

随着房地产行业步入下行周期,当下的“新形势”大概率将是贝壳不得不持续面对的常态。如二手房整体成交低迷导致佣金率被压缩,央国企开发商强势压缩新房销售佣金率等,这些都会对贝壳的收入和利润持续产生负面影响。

彭永东押宝家装家居和普惠居住,本质上就是试图绕开未来主业要面对的长期困境。

长期困境的根本来源,是房地产行业漫长的周期波动。所谓万物皆周期,周期皆供需,作为“周期之母”的房地产行业也不例外,只是其周期要长达20年左右。

自1998年房改以来,我国商品房销量整体呈现出持续增长的态势,但随着我国告别地产“黄金时代”,其下行周期也会同样十分漫长。

能够承受得住这种漫长下行周期的企业寥寥无几。这并非某一两个人的信口开河,而是在欧美发达国家几百年房地产产业发展历程中反复验证过的事实。