近日,星巴克公布了截止2022年7月3日的第三季度财报。财报显示,Q3营收及利润均超预期,但中国市场依旧面临下滑境遇。

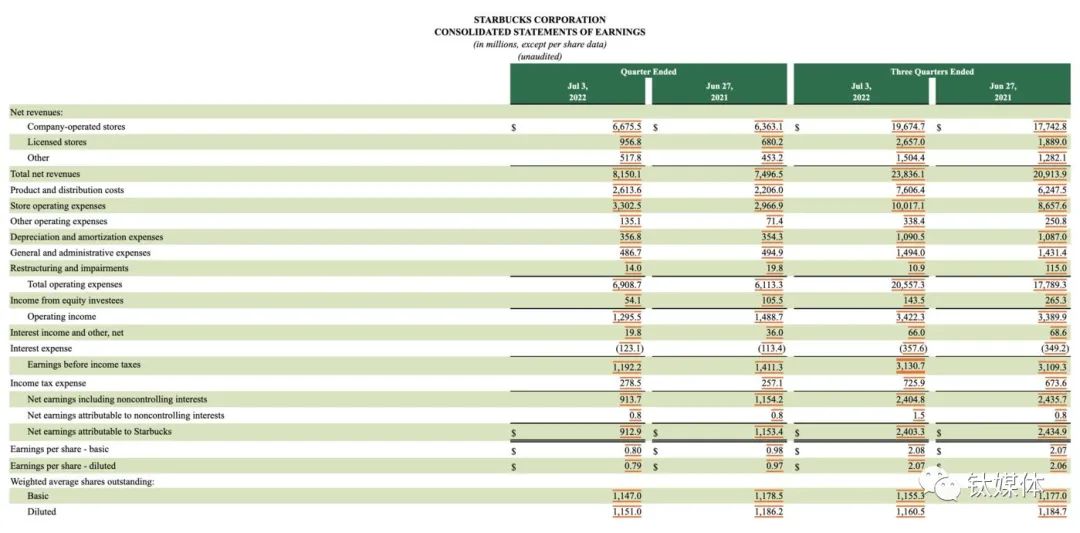

财报显示,星巴克Q3营收增长9%至81.5亿美元,净利润达9.129亿美元,低于上年同期的11.5亿美元;每股收益0.79美元,上年同期每股收益0.97美元,调整后每股收益0.84美元,均高于市场预期。

图片来源:星巴克财报

第三季度,星巴克总净收入增加了6.54亿美元,主要是由于公司自营商店的收入增加,其他收入则增加了6500万美元,主要是由于全球咖啡联盟的产品销售和特许权使用费收入增加(5400万美元)以及即饮业务的增长(1800万美元)。

星巴克Q3全球同店销售额增长了3%,其中 美国同店销售额增长9%,主要是由于平均订单总额的增加,客流量增加1%。

因为财报营收数据高于华尔街预期,盘后星巴克股价有所上涨。但星巴克在中国面临的挑战依旧显著,在美国以外地区,同店销售额下降了18%,其中中国同店销售下跌达到44%。

星巴克总体营收数据实现了超预期增长,但整体逆势增长的背后,在中国依旧挑战重重。

通货膨胀仍在影响星巴克的利润率

在阿拉比卡咖啡豆“失控飙升”到了10年新高之前,去年12月起,瑞幸咖啡开始涨价,今年1月初Tims涨价。今年2月,星巴克首席执行官Kevin Johnson表示星巴克会在未来几个月多次涨价,而距离这轮星巴克中国上一次涨价,还是在四年前。

一方面,疫情的不稳定,咖啡连锁企业没办法准确地判断后期发展,选择了提前不间断地涨价,减少可能带来的冲击。

除了集装箱短缺导致运输缓慢以及运输费用提供,各国咖啡豆出现短缺以及咖啡豆成本上升,各大连锁咖啡店要涨价的主要原因,还是因为通货膨胀叠加人力、租金等劳动力市场成本增加。

但在涨价之后,通货膨胀仍在冲击着星巴克的利润表现。营业利润率方面,Q3星巴克从上年同期的24.3%降至22.0%。

星巴克表示,通胀和咖啡师工资上涨影响了Q3的利润率。具体来看,主要是由于通货膨胀压力和供应链限制、与应计交易成本相关的估计变化和业务组合转变,Coffee Partnership 合资企业的收入导致北美业务下降。

美国正面临着40年以来最高的通货膨胀,这迅速削弱了人们的购买力,但星巴克在薪酬和培训方面的支出在增加。去年12月以来,有近200家星巴克门店的合伙人投票决定加入美国工会,加入工会后的员工将通过集体的形式与公司协商薪水和工作条件。

在业绩指引方面,第二财季,星巴克直接取消了对2022财年的业绩展望,理由是疫情带来的不确定性,第三财季依旧没有发布新的预测。

抢占即饮市场?中国市场挑战依旧

通胀压力导致商品和供应链成本上升、鹰派加息、美元走强等都在冲击着星巴克门店的营业利润。但在此之外,中国作为第二大市场,业绩持续下滑才是影响业绩的棘手问题。

今年以来,关于星巴克的负面不断,“驱赶民警”、“价格上涨”等事件在短时间内相继发生,一时间,舆论哗然,消费者甚至出现了“扔鸡蛋”的过激的行为。

过去一年,中国市场的业绩表现惨淡。自今年*季度起,星巴克在中国的市场同店销售额就开始下降,下滑达14%,平均客单价下滑9%;Q2星巴克在中国市场收入再次同比下降14%,同店销售额下降20%,平均客单价下降4%。

Q3财报披露,星巴克中国市场依旧挑战重重。

一个明显的反差在于,第三季度,星巴克全球同店销售额增长了3%,但星巴克中国同店销售收入则同比下滑44%。而今年*二季度,星巴克在中国市场同店销售额下滑数据还是14%。

具体来看,Q3星巴克中国市场的营收为5.4亿美元,同比暴跌40%;星巴克中国同店销售收入同比下滑44%,其中交易量同比下滑43%,客单价下滑1%。

财报显示,星巴克国际市场实现营收15.85亿美元,同比下跌6.10%,同店销售额同比下滑18%,其中交易量同比下滑15%,客单价下滑4%。星巴克临时CEO霍华德·舒尔茨也表示,“这主要归因于中国与COVID-19相关的限制,以及来自中国的外币换算影响。”

面临种种挑战的星巴克,今年开始布局新动作。

今年3月,星巴克中国在京东开设了官方旗舰店,主要售卖星巴克的咖啡杯、咖啡器具和各类礼品卡和抵用券,并将“啡快”业务扩展到了微信平台。这在Rewards会员数据上得到了体现,Q3星巴克Rewards会员数增长13%,达到2740万。

财报显示,第三季度,星巴克来自渠道开发的收入为4.80亿美元,同比增长15.94%,主要是因为星巴克全球咖啡联盟产品销售和特许经营费用收入增加,以及即饮业务增长推动。

图片来源:星巴克财报

即饮咖啡是星巴克加码中国咖啡市场的重要动作。目前,星巴克即饮咖啡共有瓶装星冰乐、星倍醇浓咖啡、派克市场黑咖啡、星选、星怡杯五大系列,并以“常温+冷链精品”两种模式布局。

今年6月,星巴克中国新推出了迷你瓶装星冰乐茶类饮品,向市场释放了持续重点进军高端即饮的信号。目前星巴克即饮已经在超过400个城市、29000个分销点提供产品,覆盖便利店、中高端超市渠道和电商平台。

头豹研究院发布的《2022年中国即饮咖啡行业概览》指出,在中国即饮咖啡市场,雀巢以55%的市场份额位居T1,星巴克以9%位居T2,火咖、贝纳颂、炭仌、Costa等占据1-3%的市场份额位居T3,总体呈现出“721”市场格局。

但国内中高端即饮咖啡赛道日益拥挤,农夫山泉、蒙牛、伊利等水企和奶企巨头早在2019年就开始扎堆入局,元气森林已加入即饮咖啡混战,推出Never Coffee.......去年以来,可口可乐COSTA、雀巢、Chobani、娃哈哈等企业也纷纷在推即饮咖啡新品。

星巴克想要在火热的即饮市场竞争中持续抢占市场并非易事。

今年以来,瑞幸、Manner、Seesaw等本土咖啡品牌的声量越来越大,奈雪的茶、喜茶、蜜雪冰城等新茶饮品牌入局、中国邮政、李宁、狗不理包子等跨界对手也开始争夺星巴克所在的咖啡市场份额。

从整个咖啡赛道来看,品类竞争也在加剧,留给星巴克的时间已经不多了。

疫情给餐饮带来的直接影响,是使得星巴克原来的第三空间优势遭到冲击。从去年第三财季起至今,星巴克在中国约三分之一门店仍临时关闭或仅提供专星送和啡快业务,这也直接导致星巴克在华业务受到影响。

第三财季,星巴克在全球开设了318家新店,全球门店数量达34948家,其中51%是公司自营店,49%是特许经营店,来自美国和中国的门店占比达到61%。

截至目前,星巴克在美国拥有15650家门店,在中国拥有5761家门店。然而,在中国的5761家门店这一数据已被瑞幸超越。瑞幸咖啡财报披露,截至2021年末,瑞幸咖啡门店总数已达6024家,超越了星巴克中国。

星巴克在中国,急需寻找更多的增长点。