随着罗永浩在今年618离场,曾经直播带货界的“四大天王”已纷纷从时代潮头退下。种种迹象指向一个终点——那个“淘宝双王带货200亿、超过4000家上市公司全年营收之和”的时代已经彻底成为过去式。

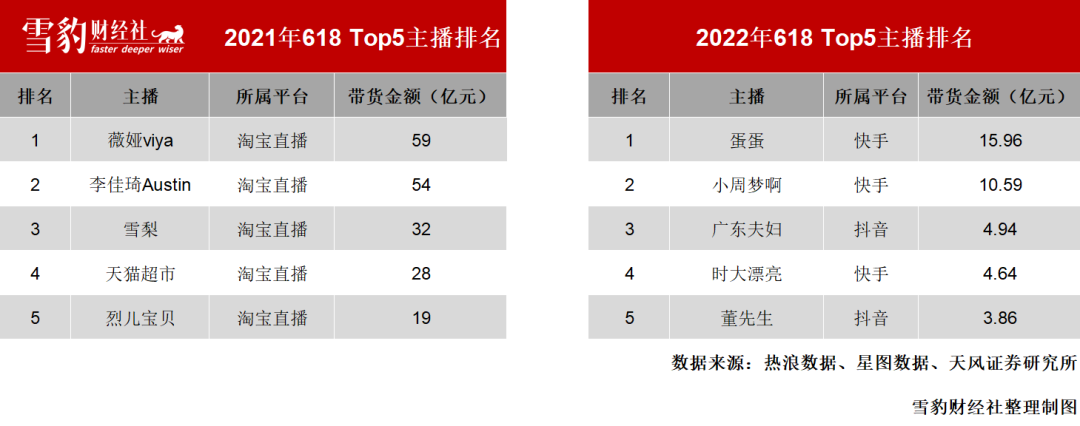

除了超级大V,头部主播的整体声量都在下降。今年618,Top 5主播带货销售额的占比,从去年的30%下降到3%。对比两次618的带货数据,去年同等名次主播的销售额是今年的3~7倍。

超级大V谢幕最直接受影响的是电商平台。随着淘宝“二王”退场,今年的618 Top 5主播无一人出自淘宝,商家则在大V退场后难寻下一个带货*。但天下苦大主播久矣,无论是平台还是商家,都已无动力再造一个大V时代。

没有腹肌的中年周杰伦发了新专辑,全网狂欢背后,昔日红透半边天的亚洲小天王,在快手上风光不及*时期的辛巴。

*的时代已经过去。诸神黄昏,超级大V告别潮头。

更早之前,直播带货界的“四大天王”已相继离场。淘宝失去了薇娅、罗永浩离开抖音重新创业,快手的辛巴也减少了出场频率,声称要“完全投入另一个战场”。

他们曾是短视频直播时代最风光的一群人,各自盘踞一方,如黑洞般吸引无数流量,单场带货销售额动辄过亿,有能力让新品牌一夜成名,自己也赚得盆满钵满。

如今,有人洞悉时代潮流急流勇退,有人未能把握风向猝然离场。少了又爱又恨的大V们,平台如何面对残局?

01、告别大V

今年的618格外冷清,随着罗永浩退场,那个“淘宝双王带货200亿、超过4000家上市公司全年营收之和”的时代彻底成为过去时。

在带货榜上*的是辛巴旗下的主播蛋蛋,销售额15.96亿元。这个成绩若放在去年,连前五名都冲不进去,与*名薇娅相比更是不到其1/3。

这只是头部大V声量下降、甚至集体“消失”的一个小小缩影。

天风证券研报显示,今年618,Top 5主播带货销售额的占比,从去年的30%下降到3%。对比两次618的带货数据,去年同等名次主播的销售额是今年的3~7倍。

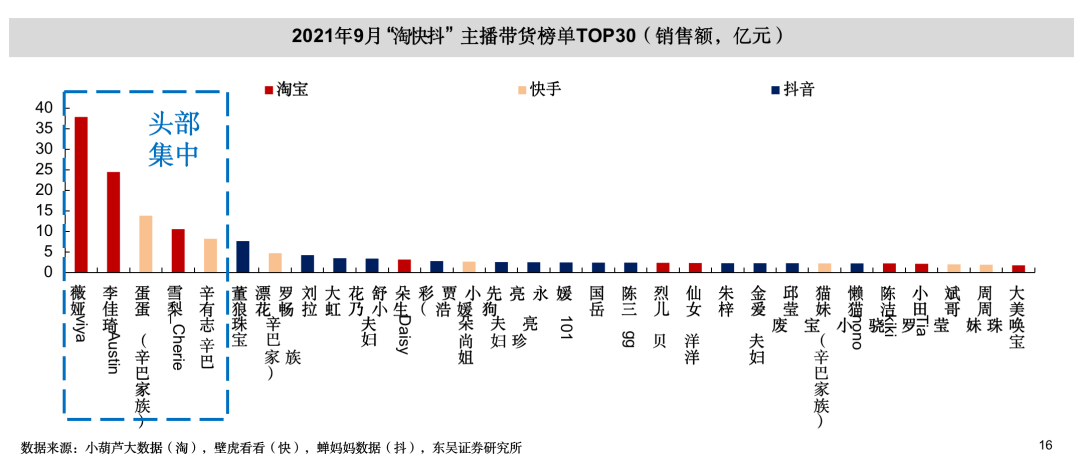

去年9月,“淘快抖”单月销售额排名前五的主播,成交额高于第6名到第30名之和。如今,他们当中只剩下两个还在直播,其中一位还是正在逐渐淡出的辛巴。

超级大V谢幕,最直接受影响的就是电商平台。

淘宝曾凭借着薇娅霸榜直播带货,但随着“二王”退场,淘宝在直播电商中的声量日益削弱。去年618大促期间,直播带货Top 5主播全部来自淘宝直播,而今年的Top 5主播由抖音、快手瓜分,再无一人出自淘宝。

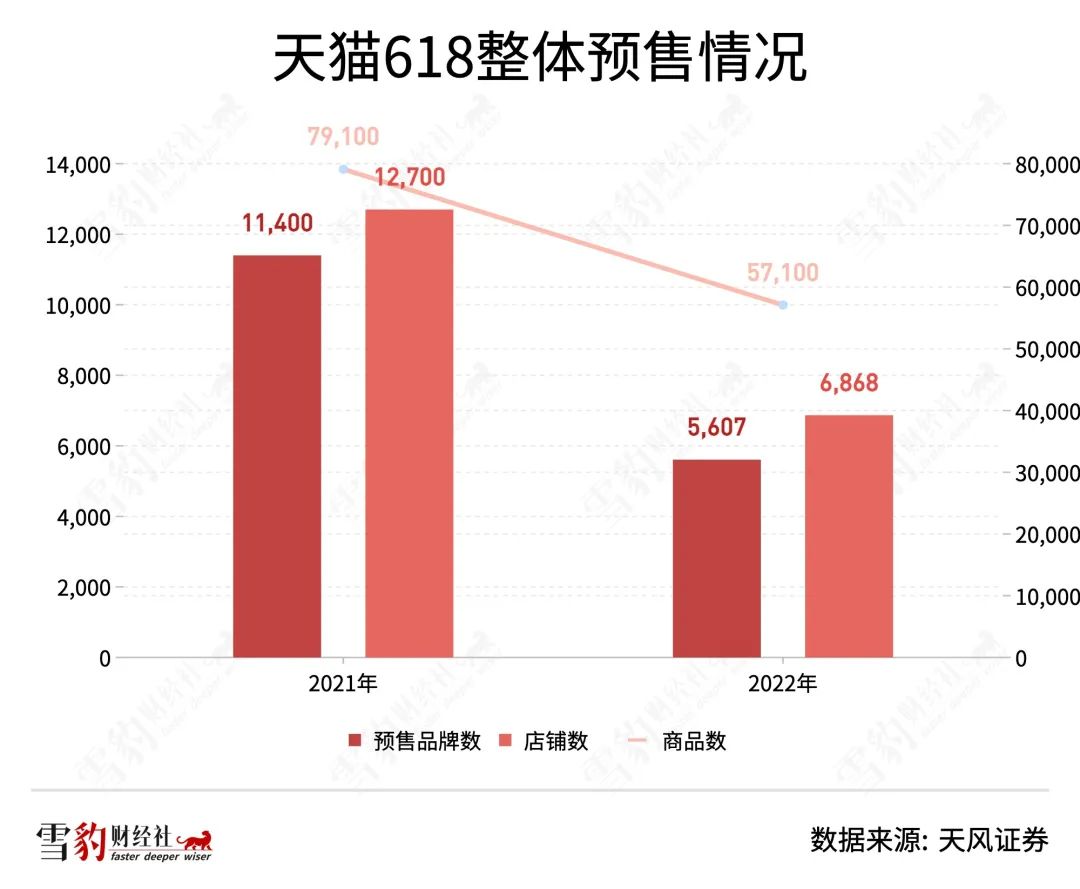

阿里已连续两年没有公布GMV,但天风证券在研报中称,据今年618预售情况,参与品牌数较去年同期下降51%,商品数下降35%。

快手也曾经历过和淘宝相似的阵痛。

2019年,被称为“狮子王”的辛巴一人便贡献了快手电商GMV的22.31%。2020年,辛巴旗下聚集了时大漂亮、初瑞雪、蛋蛋小盆友、爱美食的猫妹妹等数位千万级粉丝主播。彼时,辛巴个人粉丝数超过7000万,辛巴团队粉丝总数超过2亿。

2020年12月,辛巴因假燕窝事件被封禁,正准备在港股上市的快手也被推上风口浪尖,用户出逃的声音不绝于耳。封禁60天后再回归,辛巴身上少了一些桀骜,直播次数也明显减少。

超级大V们退场,市场开始争夺他们留下的空白。

过去每月找薇娅带货2~3次的商家刘柳告诉雪豹财经社,薇娅隐退后,他的品牌天猫店铺销售额砍半。为开发新的渠道,他曾找过广东夫妇以及不少中腰部主播合作,“基本能找的都找了”。

长期在超级主播虹吸效应阴影下的中腰部主播们,把握机会有可能成为黑马。今年618,小周梦啊、广东夫妇等主播,攀上了带货榜前五。

“大V终究只是特定历史阶段的产物。”刘柳告诉雪豹财经社,“超头部主播和直播带货平台在初期彼此成就,但到后期,大V对平台和商家都是威胁。”

剧本早已写好,不知不觉间,行业正在完成一次全新的迭代。

02、相爱相杀

这是一出相爱相杀的拉锯战剧本。盘踞平台的超级大V,一边贡献可观的销售额,一边吸食流量和资源,甚至与平台争夺话语权。

在抖音直播带货的商家任雨告诉雪豹财经社,主播带货的收入分为纯佣和坑位费+佣金两种模式。针对不同品牌,腰部主播的坑位费通常在2万~20万之间,佣金一般为销售额的20%~30%。东吴证券在研报中称,头部主播部分品类的坑位费+佣金,可达销售额的30%~50%。

平台收入则主要来自商家支付的技术服务费和主播支付的投流费。

据任雨介绍,抖音服饰鞋包类的技术服务费是5%,食品饮料会低一点,2%。投流费用虽然数目可观,但对于平台来说也并不是一笔“痛快钱”。

辛巴曾在直播中多次怒怼快手,抱怨自己花了2000多万元买流量却效果不佳,“坑钱也没这么坑的吧”。即使花钱买流量,主播也通常会把投流费控制在预期GMV的10%以内。

超级大V不只赚得盆满钵满,还像黑洞一样吸食着平台的流量。

以2021年9月各平台Top 10主播GMV为例,在淘宝、快手和抖音,*名和第十名主播的月GMV差距分别为20倍、10倍和3倍。在薇娅等头部主播的阴影下,淘宝直播在很长时间内都未有新的主播冒头。

更让平台头疼的是,掌握流量和资源的超级大V拥有足以与平台抗衡的话语权。

流量大、粉丝多、带货能力强的主播,在贡献GMV的同时,也是平台撬动品牌商家入驻的招牌和吸引主播的标杆,但前提是二者相安无事。一旦发生冲突,主播很可能挟用户以叫板平台。

纵向来看,超级大V也在吸食整个产业链的利益。

在直播带货的起步阶段,主播凭借流量和大笔订单成为重要的销售渠道,商家薄利多销,同时借主播打响品牌。但如今,随着主播影响力和话语权的提升,主播赚取佣金和为用户谋福利的好名声,而商家赔钱赚吆喝。

东吴证券在研报中称,超头部主播已经形成“流量多销售额高-议价权高-从品牌方手上要到更低折扣-流量更多销售额更高”的马太效应循环。商家需要付给主播的,除了显性的坑位费和佣金之外,还有一项常被忽略的“费用”就是商品折扣。

此前,薇娅曾为争夺“全网*价”与品牌有过争执。想挤进头部主播的直播间,提供五折左右的折扣或赠品已几乎成为行规,商家的利润空间被进一步挤占。

超级大V的时代落下帷幕,无论是平台还是商家,都已经没有动力重蹈覆辙,再造一个大V时代。

03、各寻出路

失去超级大V,达人直播遭遇重挫,平台和商家在挣扎中寻找新的出路。

某品牌达人商务告诉雪豹财经社,薇娅隐退后,他找过很多准头部和中腰部主播合作,但是业绩都“不太行”。“带不动,付三五万元坑位费,可能只能卖个一两万或者几千,现在我们也不知道找谁好了。”非头部主播缺乏号召力,直播效果往往是个未知数。

对于平台来说,扶持既能够贡献GMV、又没有实力与平台抗衡的准头部主播,成为迫在眉睫的重任。

头部化现象最弱的抖音,在带货一哥罗永浩宣布再创业后,向拥有多位教师主播的东方甄选递去流量的橄榄枝。后超级大V时代,抖音不再需要下一个罗永浩,而是机构型主播。

下沉土壤里长出的江湖气和性情文化,让私域模式在快手更深地扎根。在封禁辛巴时吃了一把苦头的快手,仍然在和超级大V艰难地博弈。目前,辛巴家族仍然占据着快手头部带货主播的位置。从销售额月榜来看,2022年3月,快手带货*名是蛋蛋,4月前两名为辛巴和蛋蛋,5月前三名为蛋蛋、辛巴和时大漂亮。

与抖音和快手相比,淘宝补上头部主播缺口的需求更为迫切。薇娅和雪梨突然停播,巨大的流量无人承接。淘宝直播数据显示,目前某头部主播账号在淘宝的粉丝数为6433.9万,在带货榜上常位列其后的烈儿宝贝仅2095.7万粉丝,张大奕和赵大喜的粉丝数约1200万左右。

从今年4月,淘宝开启名为“超级新咖”的站外KOL引入计划,提供现金激励+流量扶持挖角站外主播。4月14日,淘宝直播负责人道放在2022淘宝直播MCN季度会上称,淘宝一季度*次拿出了真金白银给新主播激励,单机构预估最高获奖金额190万,获奖机构的比例为40%。

目前,抖音博主一栗小莎子、快手博主小沈龙、母婴博主年糕妈妈等已悉数入淘。但至少从目前来看,淘宝养成新兴主播的过程仍面临挑战。

制造下一个超级大V并不容易,淘快抖正大力扶持中腰部主播,并把重点放在品牌自播和MCN机构上。

抖音推出“主播请就位”活动,扶持中腰部主播和新主播。快手也有蓝海计划和钻石主播扶持计划,淘宝则面向中小主播制定了“9大扶持政策”。早早看到风向的商家也已提前布局自播。上海家化称,去年公司70%的自播内容均由内部团队完成。

这一次,没有人会把宝全部押在大V身上。

(应受访者要求,本文中刘柳、任雨为化名。)