新式茶饮品牌还在为淘金烦恼,它们卖铲人的荷包倒是越来越鼓。

传统降本增效的方式没有起到作用,奈雪的茶甚至试图用虚拟币的方式掘金,把虚拟币与股价关联,结果吐槽声不绝于耳。就在奈雪一边亏损一边用Web3的方式打开奶茶生意的同时,它的供应商田野股份带着盈利的业绩冲击上市。

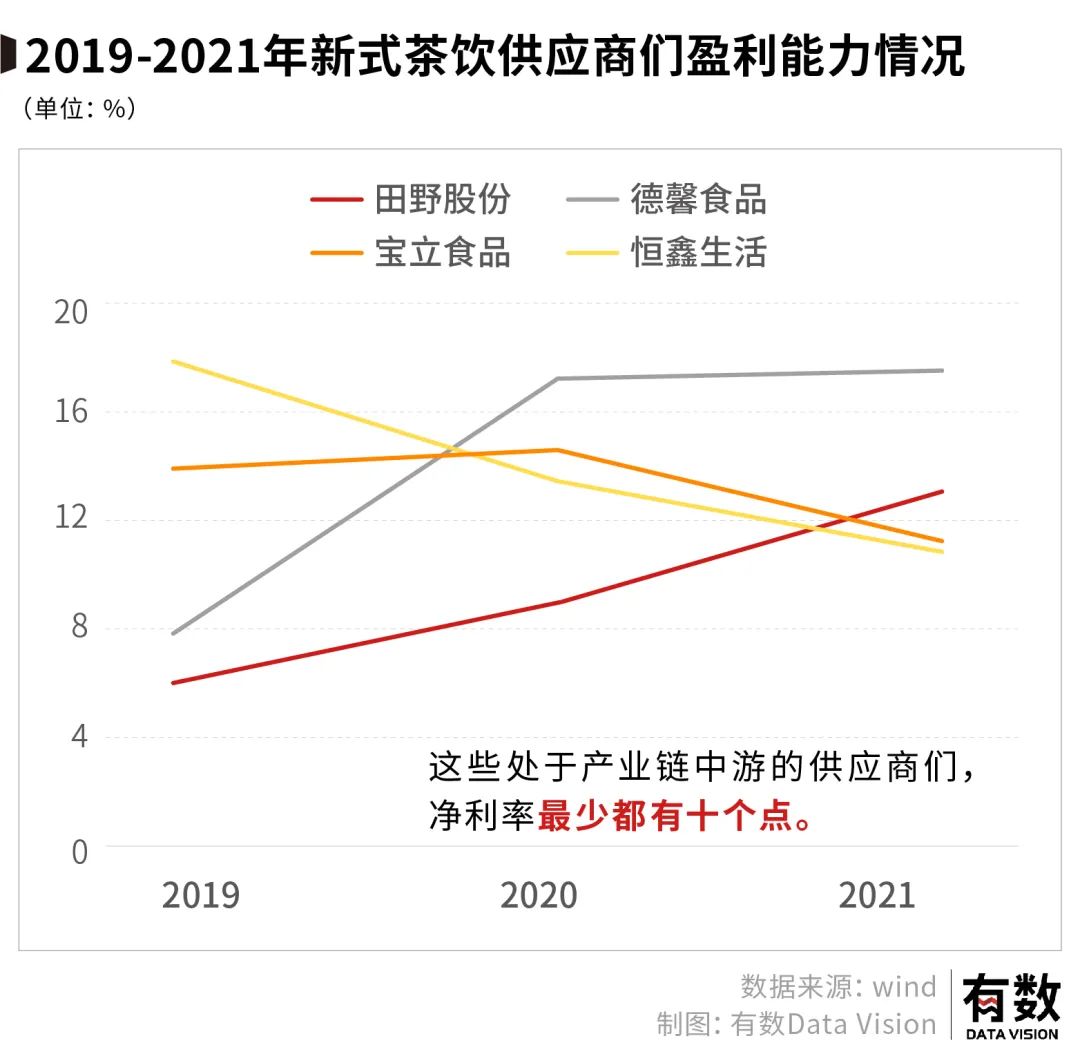

这样的情况并非孤例,新式茶饮的供应商们最近接连上市,而与奶茶品牌不赚钱形成对比的是,这些处于产业链中游的供应商们,净利率最少都有十个点。

一杯成本可能只有奶、茶等几块钱的原材料,售价却在几十的新式茶饮,是怎么让卖铲人先富起来的?

01、幕后厂家

如今打开喜茶、奈雪的点单页面,已经找不到3字开头的奶茶了。

这已经是今年以来整个新式茶饮行业的第二轮降价竞赛了,在上海来福士广场一层和香奈儿爱马仕同台竞技的喜茶,以及率先成为新式茶饮*股的奈雪,一同放下了身段,下沉进中端市场“卷死同行”。

在这背后,是奈雪的茶连续三年总亏损超3亿元、乐乐茶全面退出华南市场、喜茶裁员比例高达30%、闲鱼二手奶茶设备以分钟为单位作为商品发布的行业惨状。

与哀嚎遍地的实体奶茶门店相反,新式茶饮的供应商们却抱团上市。

给瑞幸星巴克提供糖浆的德馨食品、为喜茶提供杯子的恒鑫生活、生产原料果汁的田野股份、以及做波霸的宝立食品上市首日开盘大涨43%,更早一点,还有南王科技、家联科技、佳禾食品等冲刺上市。

与奈雪亏损惨状*的不同在于,中游的供应商们过得还挺滋润。

单从财务角度来看,作为下游直接面对C端的实体奶茶店,其成本结构无限接近于连锁餐饮,面临几乎无解的“三高”问题——即高租金、高人力、高原材料成本。

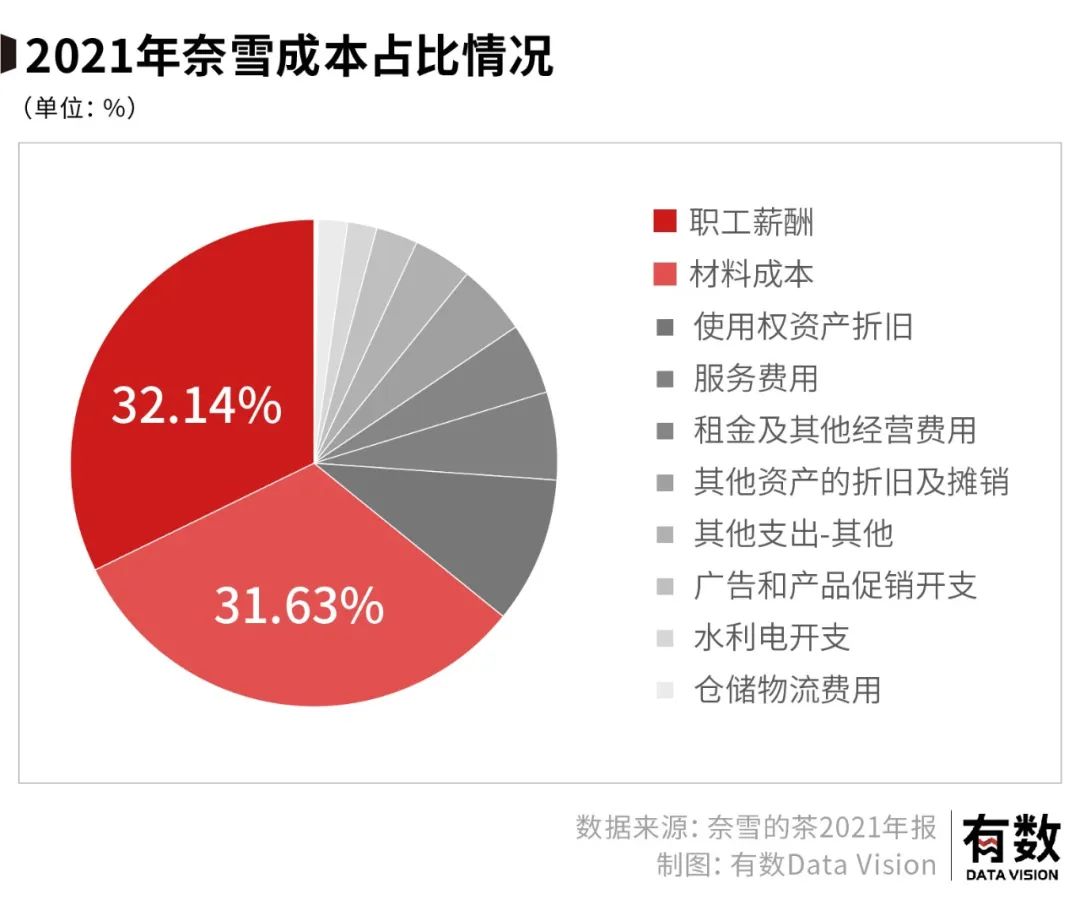

根据奈雪的茶财报显示,2018至2021年成本占比*的为材料成本和人工成本,合计占比超50%,而主阵地在一二线城市、主打高端的茶饮门店同时又不得不面对逐年上涨的房租压力。

为何在传统产业链中地位*的中游供应商,能比下游品牌方更赚钱?

02、需求端暴增

新式茶饮行业供应商们,只是被动地乘上了时代的快车。

无论是糖浆还是杯子还是果汁原料,它们本处于一个相对稳定的供需环境中,比如田野股份原本主要向农夫山泉、可口可乐提供预包装果汁饮料,基本谈不上什么增长可言。

而随着奈雪的茶、茶百道等新式茶饮品牌的诞生,下游突然爆发的需求带动了公司的增长。

光是需求的爆发还不足以说明问题,更让供应商们感到欣喜的是,新式茶饮们常年处于“跑马圈地”式的激烈竞争状态中,各大品牌百花齐放,市场集中度极低,在选取供应商之时,自然首先考虑已在行业中深耕多年的稳定厂商。

回看新茶饮的发展历程,近五年为新式茶饮发展的黄金5年,行业市场规模翻了近10倍,目前市场规模增速已开始放缓,未来五年的增速均值仅为6%。

行业规模扩张的背后是奶茶企业的激增,仅2019年一年,全国新增奶茶企业超2.3万家,奶茶企业总数相比于2000年翻了140倍之多,但同时这些品牌商家产品重合度较高,同质化明显,相较其供应商来说,进入壁垒较低。

奶茶产品推新的营销手法极其相似。如各家品牌商家根据时令水果推出的新饮大同小异。

今年6月,喜茶推出《梦华录》的新品,紫苏粉桃饮、梦华茶喜点茶。随之7月奈雪的茶在深圳也推出一款《梦华录》联名新品“红果琉璃饮及“半夏豆儿糕”。产品的可替代性较强,给消费者更多的选择空间,也降低了消费者粘性,催化了下游各家的激烈竞争。

在此环境下,奶茶行业中*竞争优势的环节集中到了供应商手中。

比如新式茶饮*将配料从植脂末改为芝士,是喜茶提出的创新想法,供应商恒天然基于此进行了技术研发,生产出可打出至少2cm厚的芝士奶盖产品,其它奶茶品牌想要进货,就得找恒天然。

其次,新式茶饮上下游存在一定的供需结构性失衡问题,而供需才是决定价格的根本因素。

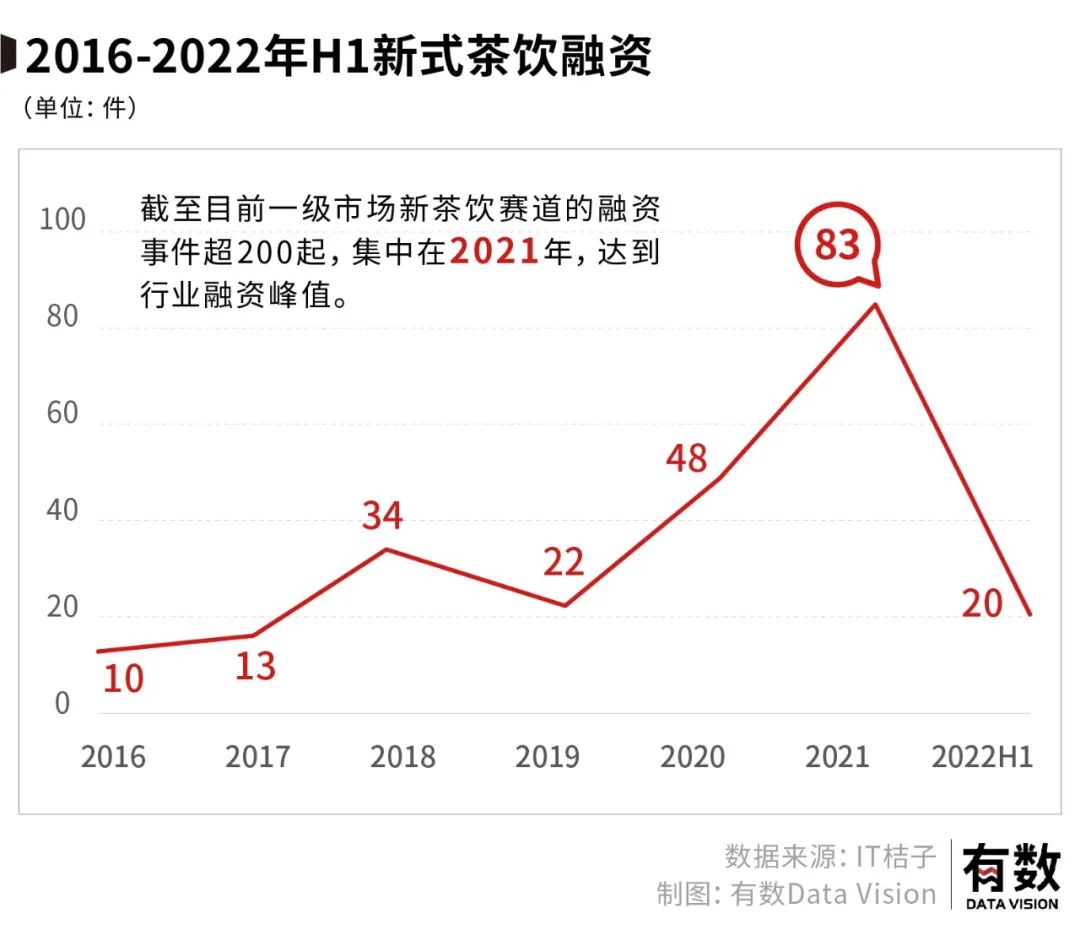

下游新茶饮行业进入门槛较低,且受资本青睐,新进入玩家数量众多。根据IT桔子数据,截至目前一级市场新茶饮赛道的融资事件超200起,集中在2021年,达到行业融资峰值。

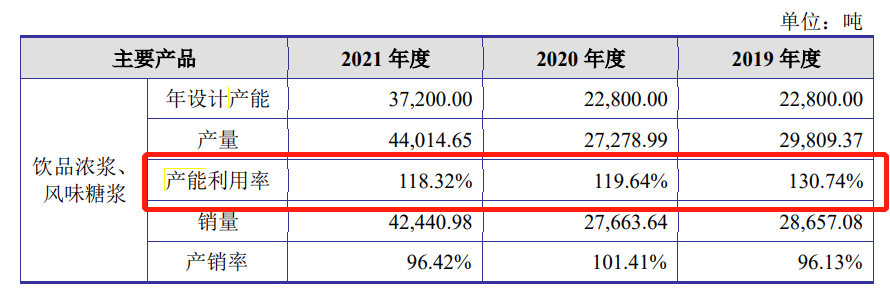

然而,下游爆发式的发展并未给中游充分的时间来扩大产能。中游企业高负荷运作来满足需求增长。根据德馨食品的招股书中,可以看到近三年企业的产能利用率均超110%。

此外,因其准入门槛较高,行业内玩家数目并未随之大幅增长,根据数据不完全统计,截至目前中游的供应商的数量仅在千家左右,与之相对的是近15万家奶茶品牌。

究其原因,在于食品行业供应商所需的食品安全质量保障,不是拍脑袋就能成立的奶茶品牌可比的。

再深一层来说,同一产业链的上中下游之间,话语权之争永不停歇。

03、倒U型曲线

在搞清楚产业链的话语权之前,需要先理解一下各个环节能凭什么拥有话语权。

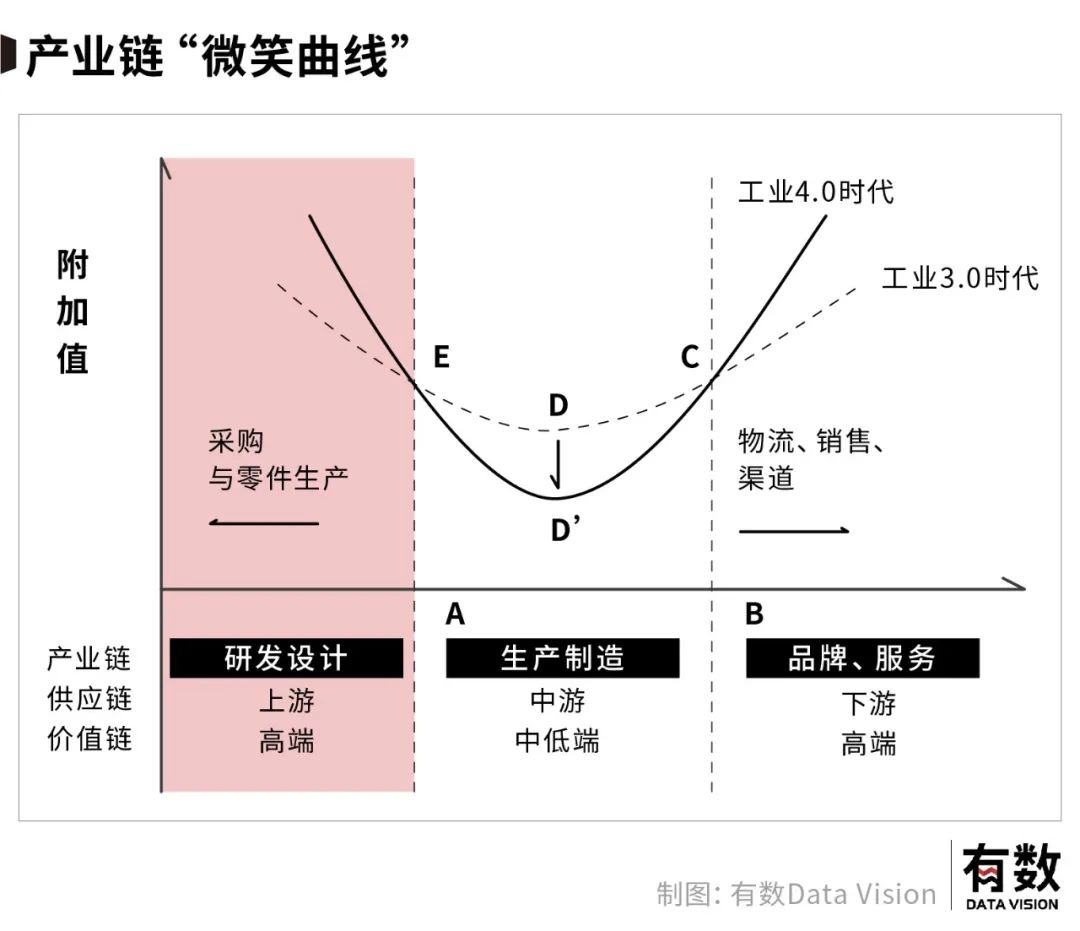

上游的关键在于原材料是否稀少以及是否能控制供给,*的例子便是沙特阿美和OPEC一同控制石油产量。中游加工商则期望通过技术壁垒或是市占率等方式提升溢价,比如宁德时代的动力电池。直面消费者的下游,则寄希望于品牌溢价,就像一个包能开价数十万的爱马仕。

我们一般看产业链价值分布,是呈“微笑”曲线,前后两端朝上,而产业链的中间部分较低。因附加值更多体现在上下游,一般属于产业链的研发和销售端,而处于中间环节的制造,附加值*。

比如,苹果公司就掌控了研发和销售两端,2021年其毛利率为41.8%,净利率超过25%。而在中间给苹果组装加工的富士康,同年毛利率为8.24%,而净利率也就5%左右。

而新茶饮产业并不相同,产业价值链呈现“倒U”型,主要原因在于,中游供应链物料企业的研发创新才是下游品牌商家可以量产推新的来源。

芝士奶盖的口号是喜茶喊得响亮,但是它的核心技术在供应商恒天然。

中游掌握了研发,下游话语权较低。类似的例子也可以在新能源汽车的产业链中找到。

中游的宁德时代,凭借过硬技术实力,切入苹果供应链。伴随苹果产业链的崛起,成长为当时国内*的锂电池生产企业,后又借着新能源发展的东风,成为动力电池领域龙头企业,2021年实现净利润178亿元,毛利率13.7%。反观下游的比亚迪2021年净利润为39.67亿元,净利率只有1.84%。

至于新式茶饮想重点宣传的“品牌溢价”,看上去是越来越难了。

如果说刚开始,消费者是愿意为“新鲜水果”和“健康”这样的概念带来的溢价买单,但随着新式茶饮渗透率和复购率的提升,其“大众消费品”的本质逐渐显露了出来。加上行业的同质化,让价格在消费者心中会成为更敏感的因素。

一个对新式茶饮略显残酷的事实是,高端和新式喊了那么久,2021年中国新式茶饮行业不同梯队玩家中,中低端品牌占据了85.3%的份额[1]。

效率而非品牌,才是这个新茶饮品牌的胜负手。

奶茶的品牌有多难立呢?周杰伦的MV可以在三小时破亿次播放,新专辑可以在三天入账过亿元,但连他也没有把奶茶品牌带起来。三年前因为《说好不哭》MV爆火的奶茶店,一度排队要等四小时,三年过去了,奶茶店倒关三家。

在“I love you so machi”的招牌旁打卡的歌迷,恐怕比点奶茶的人还要多。