诸多外部环境的影响叠加此前科技股估值处于高位,今年以来美国科技股估值都出现了一定幅度的回撤。但在这之中,Shopify的回撤幅度明显大于大部分科技股,相比科技股大多10%-40%的跌幅,Shopify几乎遭遇“膝斩”,今年以来其股价跌幅近80%。

资本市场表现不及其它科技股,一个很重要的原因是:Shopify业绩出现了问题。今年一季度,公司不仅营收不达市场预期,其营收增速也大幅下滑,由去年同期的110%下降到17%。更让投资人担心的是,公司利润及现金流也在由正转负。

业绩表现不佳背后,Shopify正在遭遇内忧外患。先说外患,Shopify行业环境正在变差。一方面,苹果隐私政策发布后,独立站的转化率在下降,商家营业额及开店受到影响。另一方面,Shopify的核心客户基本盘以中小客户为主,受疫情和美国国内通胀的压力较大。上述因素,影响了客户的建站需求及建站后购买服务的需求。

外部环境变差之外,Shopify的业务也正在变重。Shopify此前商业模式的特点在于,在线轻交付,实施服务成本低,且现金流优秀。但近期以来Shopify开始自建物流等服务,业务开始变重,反馈到财务上,公司也出现了上文提到的利润、现金流变差的情况。

但无论是出于对客户需求的满足还是自身业务的发展,“变重”都是Shopify必须要走的路。要知道,随着入局者增多,海外电商赛道也在“内卷”,Shopify需要增强独立站竞争力。而Shopify在客户调研中发现,商家最需要解决的是物流问题。当下美国物流方案,不仅价格高且时效不稳定,导致客户退货率高,影响了独立站复购率。

那么,Shopify的境况,又给了国内电商SaaS哪些启示呢?

01

Shopify遭遇“过山车”

Shopify近两年的遭遇可以用过山车来形容。疫情爆发后,激活了线下商家到线上开店的需求,借着这股“红利”,为商家建独立站的Shopify,季度营收增速最高超过100%,其股价也在2020年初到2021年末期间,最高涨超4倍。

但是好景不长,Shopify在近期遇到了瓶颈,体现在资本市场和公司业绩两方面。

在资本市场上,2022年至今,Shopify股价跌超近80%,已经完全跌落到疫情前水平。当然由于美元加息、地缘政治等各种原因,美国近期科技股都出现了一定回落,但Shopify同期跌幅远超行业。美国头部SaaS公司今年跌幅大多在25%-40%之间。

当然,Shopify也有一定的电商属性,但其和电商股的表现差距更大,今年以来亚马逊和ebay虽然表现也不好,但跌幅分别只有30%、10%,表现好于Shopify。

Shopify股价大幅下滑,还是公司业绩出了问题,Shopify的长期投资者、管理近890亿美元资产的投资机构Mawer Investment Management最近表示,出于对成长放缓的担忧,其将退出对Shopify的投资。

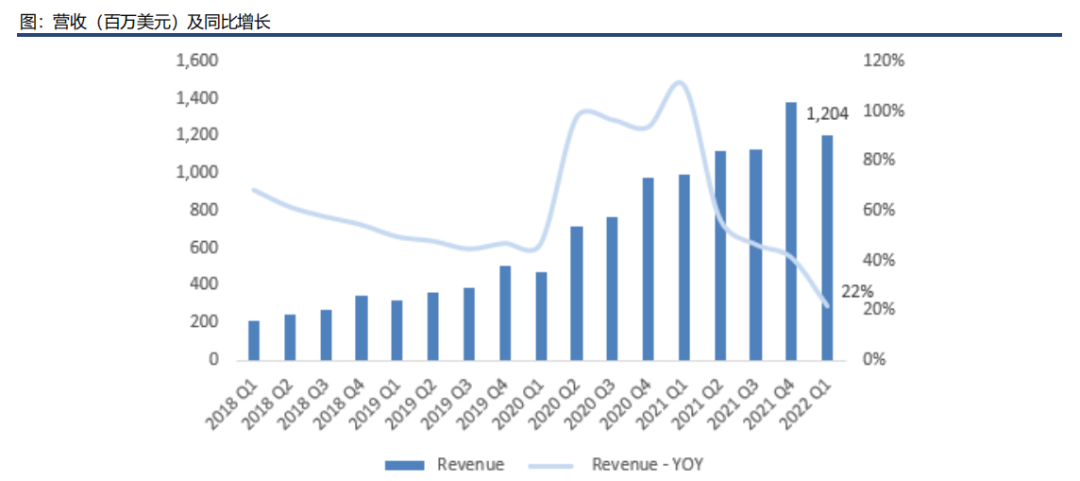

机构投资者的担忧,也体现在财报上,其最新一季营收12.04 美元,不及市场预期的12.4 亿美元,其营收增速也从2021年同期的110%,下降到今年一季度的22%。比起,营收增速锐减,更令人担心的是Shopify的利润表现,2021年4季度,公司净利润近三年来,首次转亏,到2021年一季度,公司亏损呈现扩大趋势。

Shopify业绩表现不佳,有很大原因是疫情红利消失。疫情初期,即2020年全年,Shopify净增70万商家,但到了2021年,公司新增商家锐减至30万。Shopify高层也在去年四季度财报中承认,“疫情诱发的电商行业大爆发只延续到2021年上半年”。新增商家数量趋缓,影响了公司营收增速,而公司为了持续高获客,又加大了营销费用的投入,拖累了利润表现。

但话说回来,美国大部分科技公司或多或少都受到了疫情红利消失的问题,而其它科技公司的业绩和股价并没有像Shopify这样经历如此大的波动。由此,很难将疫情作为Shopify“遇冷”的主要原因。而Shopify遭遇瓶颈,更多是因为无论是其所处的行业还是其业务逻辑都出现了变化。

02

内忧外患:行业内卷,业务变重

Shopify遭遇瓶颈,是因为其正处于“内忧外患”之中。外患,指其行业环境在变差,内忧则是指公司业务正在变重,影响了其财务表现。

从行业环境看,Shopify主要服务的客户正面临挑战,间接影响了Shopify的发展。一方面,独立站的客户转化率在下降,苹果隐私政策发布后,独立站在社交媒体投放的广告不能再根据用户数据进行精准投放,其商品转化率变低,商家营业额及开店需求受到影响。

另一方面,Shopify的核心客户受到外部环境的冲击更大,其客户基本盘主要是销售服装、配饰DTC商家,而疫情和美国国内通胀,使美国消费者减少了消费支出,服装等非刚需品类受到的冲击较大,且其客户大多是中小商家,抗风险能力较弱。

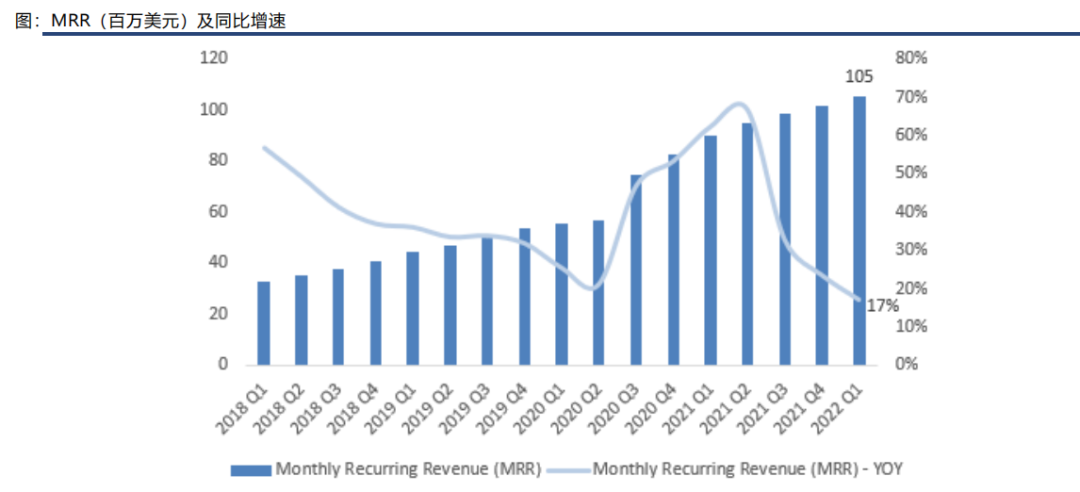

上述环境变化,不仅会影响Shopify获取新增客户,也会影响公司的增长逻辑。具体来说,Shopify以服务中小客户起家,公司虽没有披露流失率指标,但在财报中也承认公司存在客户流失的问题,并提到其解决流失率的方法是通过提高MRR(公司留存客户的确定性缴费)。说白了,就是让留下来的客户多花钱,使留存客户每月在平台上多花的钱,大于平台流失客户应花的钱。

但受转化率降低以及宏观环境的影响,客户开始收紧预算,进而影响到MRR的增长。数据显示,Shopify的MRR虽然仍在增长,但增速已经下降到17%,与几个季度前的70%的增速差距明显。

除了外部环境的冲击,Shopify自身业务也存在问题。此前,Shopify商业模式的特点在于,在线轻交付,实施服务成本低,且现金流优秀。但近期以来,Shopify开始自建物流等服务,业务开始变重,反馈到财务上,公司出现了净利润亏损加大,一季度其净利润亏损-15亿美元,较上一季度亏损扩大12亿美元,并且公司也*次出现现金流为负的情况。

即使如此,某种程度上说,将业务做“重“,也是Shopify不得不走的路。首先,业务变重是Shopify满足客户需求增强自身竞争力的结果。海外电商也正发生内卷,Tiktok、Whatsup等新玩家也在加速布局电商,海外独立站也面临较大的竞争压力。

上述背景下,Shopify需要增强独立站的竞争力。而此前,Shopify曾拜访几家大卖家,据相关负责人透露,除了建站、选品以外,急需解决的就是物流问题。当下美国物流方案,不仅价格高而且十分不稳定,尤其在旺季,EUB等邮政类产品容易爆仓,时效不稳定,有时达到20天才签收,客户退货率比较高,影响了独立站追求的品牌效应和复购率。由此,Shopify开始通过自建和并购加大物流投资。

再者,于Shopify自身而言,也需要找到更多的增长点,公司为客户提供建站服务的订阅解决方案已经遇到瓶颈,最新一个季度增速已经下降到7%。目前,其增长主要依靠以支付为主要服务的商户解决方案带动增长,但在现有客户中,其支付解决方案渗透率已超50%,在此背景下,物流服务也成为公司获取新增长的重要业务。

在以上内忧外患下,Shopify业绩短期内难回几个季度前的高增长,并且利润面临挑战。那么,Shopify的境遇给国内电商SaaS带来了哪些启示呢?

03

给国内电商SaaS的几点启示

以邻为镜,可以正衣冠。虽然Shopify与国内SaaS的产业环境有着诸多区别,但Shopify的发展轨迹,仍能给国内SaaS带来启示。

首先,在客户结构上,国内需要向大客户倾斜。具体来说,海外中小客户相比国内,实际上具备更强的抗风险能力,但面临外部危机后,海外中小客户一定程度上也出现了影响缴费的情况,进而对Shopify业绩产生了影响。

反观国内,即使头部电商SaaS公司已经发力“大客化”,但其流失率依然在25%左右,甚至有企业甚至超过30%。而SaaS公司的业务发展逻辑,正是通过客户续费不断提升用户ARPU值跑通,考虑到国内中小客户风险能力较弱,因此其在大客化方面应该较shopify更激进。而从实际效果看,发力大客化也带来了用户留存率的增加,以微盟为例,随着其大客户渗透率的提升,2021年其留存率同比提升了近3个百分点。

除客户结构的优化外,国内电商SaaS应该通过延伸服务品类,并拓展服务领域来找到新的商业增量。参考Shopify业务变重,虽然影响了短期业绩并增加了未来的不确定性,但无论是出于客户的需要,还是企业自身的发展,其业务变重也有一定的合理性。

而由于国情不同,国内的物流、金融等基础设施已经相当完善,国内SaaS企业目前不用进行类似Shopify式的重资产投入,但也应该根据客户重点,完善服务品类,比如国内某头部电商SaaS公司根据餐饮SaaS行业堂食、外卖等不同场景出现数据、流量割裂的痛点,打造了统一的数字化解决方案,此举也带动了其餐饮SaaS的客户的增加。

在数字化转型大势所趋的背景下,为商家提供数字化能力的电商SaaS,有着较为确定的发展趋势。但对于当下国内SaaS企业而言,行业持续向好固然可喜,但参照Shopify的情况并结合国情的不同,找对自己的发展方向也是一件更为重要的事情。