陷入股神巴菲特抛售传闻的比亚迪,刚刚更新了一份并无太大惊喜的2022上半年业绩预告。

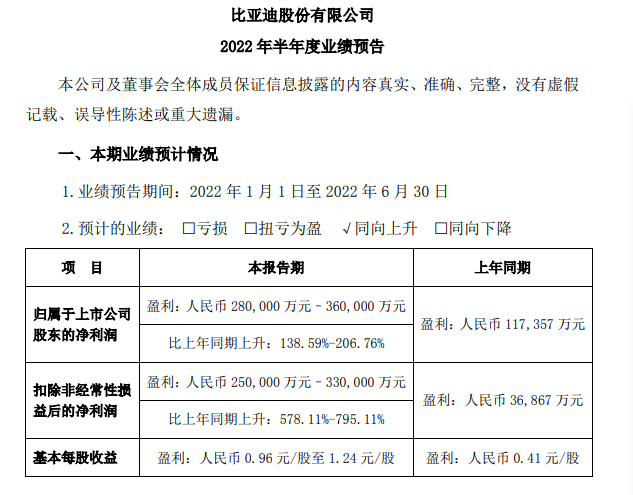

在比亚迪此前公布的上半年销量中,已经凭借8万辆的*优势,超越特斯拉首次成为全球新能源车销量冠军。体现在7月14日更新的半年报业绩中,比亚迪扣除非经常性损益后的净利润预期在25亿元–33亿元,同比增幅在578.11%-795.11%。

市场也提前做出了反应,当天收盘时,比亚迪港股收涨5.52%,A股收涨4.23%。

成绩这么好,巴菲特会如市场猜测的那样,抛售比亚迪股票吗?*可以确定的是,信奉“他人贪婪时我恐惧,他人恐惧时我贪婪”的巴菲特,不会按照牌理出牌。2010年,巴菲特对比亚迪的“加持”就是个例子。

与眼下市值在万亿上下徘徊相比,当时港股上市刚3年的比亚迪遭遇了史上*股灾,其股票年内暴跌40.32%,是巴菲特投资组合里表现最差的年度个股。

当外界都在观望巴菲特何时抛售这支买入只有2年的股票时,股神却用实际行动回应了外界猜测,选择飞往中国参观比亚迪总部及多家工厂,并将其股票一直持有到现在。

同一时期,大学毕业2年的南慷,抄着股神的作业,也开始买入比亚迪,持有3个月卖出后,赚了1000多块,这也是他炒股以来收获的*桶金。

然而在2020年比亚迪股价进入上升通道后,南慷却错失了上车的这波*时机。进入2022年,比亚迪股价短短2年内已从30多元飞涨到300多元。

当7月12日传出巴菲特将减持比亚迪股份消息后,南慷认为自己再抄一次比亚迪底的机会来了。

当天刚一开盘,港交所中央结算及交收系统(CCASS)数据即显示,比亚迪约2.25亿港股于前一天被转移至花旗银行名下。

种种线索都指向此事或与巴菲特有关,如巴菲特持股数量恰好就是2.25亿股,而且当前单一股东中持股超过巴菲特的,只剩下比亚迪联合创始人王传福(5.14亿股)和吕向阳(2.39亿股),后两者的可能性几乎为零。

国信证券汽车行业分析师唐策告诉字母榜(ID:wujicaijing),目前更大可能性是巴菲特将其持有的实物股票转入券商花旗银行,以换成电子股票,为将来进一步交易做准备。“如果股东没有增/减持意图的话,他也就不需要多此一举将股票转进CCASS系统了。”唐策说道。

这也符合比亚迪当天的对外回应,称香港联交所权益披露平台未显示任何大股东的减持信息,提醒外界以股东权益申报为准。

在投资人江一看来,从收益*化角度来看,买卖股票的*特点就在于做波段。“单纯从获利的角度考虑,不排除巴菲特先卖出,然后砸盘,再低价买入换手的可能性。”

毕竟这方面,巴菲特和老搭档芒格曾有先例。

今年一季度,芒格减持50%阿里巴巴股份,持股比例从27.65%降至15.35%,及至今年二季度,芒格又补仓了4.15%阿里股票,最新持仓比例回调至19.5%。

截至12日收盘,比亚迪A股下跌4.72%,报309元/股;港股大跌11.93%,报270.2港元/股。但在南慷继续观望的两天内,比亚迪A股股价不仅未能跌穿300元,反而在14日收盘后,又涨至323元;港股也重新回到280港元上方。

但与6月中旬比亚迪首次攀上万亿元总市值时相比,比亚迪股价重回万亿门槛的压力仍不小,从当下的情绪面判断,江一认为,“未来三四个月内,(重回万亿)应该是没有机会了。”

对比亚迪而言,更大的风险和挑战则在于,信奉价值投资的巴菲特,一贯奉行在估值偏低时买入,估值过高时卖出。

如果巴菲特后续真的做出减持动作,某种程度上会被外界理解为其对比亚迪当前高估值的不认可。

类似当前全球市值*的车企特斯拉,其在去年10月冲上万亿美元市值后,也未能稳坐钓鱼台,到今年7月份,特斯拉股价已经回撤了约30%。

从万亿滑落后的比亚迪,会重现特斯拉的遭遇吗?

01

靠着汽车租赁巨头赫兹(Hertz)计划购买10万辆Model 3的消息,特斯拉股价在暴涨12.66%后,于2021年10月25日,带动公司市值跨入万亿美元门槛,特斯拉也成为继苹果、微软、亚马逊、谷歌、Meta后,美股第六家万亿俱乐部成员。

其实,早特斯拉10年,2011年8月,比亚迪也曾与赫兹建立过长期战略合作伙伴关系,双方当时计划面向中国消费者、政府机构、跨国公司等客户推广纯电动车。

只是,这份合作并未帮助比亚迪股价起飞。最后还要靠绑定特斯拉,6月8日对外放出消息将成为特斯拉电池供应商,两天后的6月10日,比亚迪市值突破万亿元。

市值迈入万亿门槛后,马斯克一边在推特上凡尔赛地说到:“推动市值上升有点奇怪,因为特斯拉市值的增长更多是产量能否持续增长的问题,需求从来都不是问题”,另一边开始筹谋卖股,于11月7日发起“出售10%特斯拉股票”提议计划,最终套现近210亿美元。

在马斯克打算出售10%股票之前,其弟弟金巴尔·马斯克已经率先套现了价值1亿美元的特斯拉股票。

这不仅让部分网友愈发坐实了对马斯克想在特斯拉股价高点套现的质疑,也让过去在做空特斯拉上损失惨重的投资机构看到了新的机会。

根据Ortex Research数据,截止5月底,投资机构2022年做空特斯拉的收益已经达到68亿美元。做空对象包括了微软创始人比尔·盖茨,以及电影《大空头》原型人物迈克尔·伯里。目前,特斯拉已经重新成为美股*做空目标,空头头寸接近190亿美元。

随着特斯拉股价的波段式起伏,一向坚定看多特斯拉、有着“女版巴菲特”之称的木头姐凯瑟琳·伍德也减持了部分特斯拉股票。

木头姐旗下方舟投资2022年第二季度披露的持仓数据显示,尽管特斯拉凭借6.47%的仓位,依然是公司*重仓股,但二季度,木头姐也对特斯拉进行了150889股的小幅减持套现。

与此同时,木头姐同样抛售了价值约617万美元的比亚迪股票套现,不过需要注意的是,木头姐减持的是在美国OTC(场外交易)市场上市的ADR股票,并非比亚迪A股或港股股票。减持后,木头姐仍持有约36万股比亚迪股票。

国内方面,在2020年一季度比亚迪股价尚未起飞前入局的基金经理们,也纷纷在减持套现。

如国泰智能汽车基金经理王阳和万家行业优选基金经理黄兴亮,从2020年第二季度开始,都在大幅减仓比亚迪。

不仅外部,比亚迪内部高管也在趁着高点减持。

2021年5月以来,比亚迪董事夏佐全合计减持1194.18万股,套现约31亿元;比亚迪高管李柯合计减持100万股,套现约2亿元。

02

从现实情况来看,当下的比亚迪和特斯拉都仍走在持续增长的路上。

比亚迪今年1-6月累计销量(64.14万辆),同比增长314.9%,甚至反超特斯拉(56.4万辆),摘下全球新能源车销量冠军头衔。

而特斯拉去年刚实现55亿美元的净利润新高,新工厂柏林、得州陆续投产,4680电池也在整装待发,且两家车企订单都处在供不应求状态。

但一些新的问题也在不断出现,如马斯克开始关心的成本和效率。

特斯拉现有近10万人中,有近一半都是在过去两年内新增的。随着马斯克6月初向特斯拉全员发出“我对经济有一种超级糟糕的感觉”警示语,特斯拉全球招聘被按下暂停键,由此前的疯狂扩张转入涉及全球10%岗位的大裁员运动中。

原本年初还寄予厚望的新工厂,在6月中下旬接受特斯拉硅谷车主俱乐部采访时,也成了马斯克口中“巨大的赚钱熔炉”,“它应该像一种巨大的轰鸣声,就像金钱着火的声音。”

这甚至让马斯克重新联想起2018年因Model 3造成的产能地狱,认为当下的特斯拉正在陷入新的供应链困局。对马斯克来说,他可能不再关心股价有多高,而是该“如何保持工厂的运转,以支付员工工资,避免破产”。

供应链受限、人效降低的结果,是股价承压。日前,华尔街投资机构Wedbush分析师丹·艾夫斯将特斯拉目标价下调了近30%。他表示,特斯拉正面临疫情导致的更多生产放缓和供应链瓶颈。

另一边,暂时拿下全球新能源车*的比亚迪,面临的困境只多不少。

相比特斯拉高达27.32%的毛利率,2021年比亚迪的毛利率低至12.92%,净利润率更是只有1.84%(特斯拉净利润率16.60%),且处于同比下滑态势。

增收不增利成为比亚迪当前亟需摆脱的怪圈。

在唐策看来,造成比亚迪净利润率较低且持续下滑的原因,主要来自两方面:一是高端品牌形象上的缺少;二是垂直一体化自供体系带来的整体运营效率损耗。

为了提升利润水平,5月底,比亚迪汽车品牌及公关事业部总经理李云飞曾对外表示,比亚迪将在今年三季度发布高端品牌及标识,并于四季度展示*车型,2023年上半年上市,该高端品牌的价格区间锚定在80-150万元。

从上游锂矿到中游电池制造、车规级芯片研发,再到下游的整车生产等,比亚迪在搭建自供体系确保不会被供应商掣肘之余,一个更实际的问题上,在零部件规模化生产盈利之前,“一旦遇到需求量暴增情况,或者在协同创新阶段,内部体系既难以做到快速响应,又会因部门墙等因素拖延创新步伐。”唐策表示。

相比特斯拉海外布局和销量,比亚迪2021年73万辆销量中,海外仅占1.5万辆,如果迟迟无法打开国际市场并站稳脚跟,在唐策看来,比亚迪想要全方位超越特斯拉,“绝无可能”。

正如字节跳动创始人张一鸣曾谈到的,“如果你不能做到全球配置,那你就不能运用全球的规模效益……同样的投入,竞争对手面临的市场人口是你的5倍的话,你无法坚持长期竞争。”

03

什么因素导致了特斯拉在今年上半年跌得更惨?

江一认为,造成这一现象的背后原因,不是资本市场不再认可特斯拉价值,而是美股本身跌得就比A股要夸张的多。

尤其从今年3月美联储宣布加息开启紧缩周期以来,“对于权益类基金而言,每年加息稍微高一两个点,可能就直接从股市抽身去买美债了”,江一认为,市场上流动资金的减少,是造成上述现象的一大原因。

特斯拉和比亚迪2020年以来的股价大幅上扬,背后也离不开有利的经济周期,美联储的大放水,叠加新能源汽车的高景气度,在中 美两地塑造了两大万亿市值车企。

但买公司最后买的还是未来可增长性。无论马斯克还是王传福,都将智能化视为电动汽车下半年的竞争主场和驱动增长引擎。

目前看,这一引擎在商业化过程中仍在屡屡碰壁。

从2016年开始,马斯克就不断对外承诺特斯拉FSD(完全自动驾驶)的量产时间,从2017年年底之前要让汽车自动从洛杉矶开到纽约,到2020年年底之前将会有100万辆准机器人汽车开上公路,屡屡跳票。

目前的最新进展是,FSD Beta公测版开始从去年10月起向用户推送,在马斯克畅想中,基于FSD的订阅收费将成为特斯拉主要收入,未来甚至还考虑通过收取授权费,向其他汽车制造商开放FSD自动驾驶技术。

理想很美好,但骨感的现实是,自2021年6月以来,在美国涉及自动驾驶系统撞车事故中,特斯拉占了近七成。

此外,负责特斯拉AI和Autopilot的主管安德烈·卡帕斯已于7月14日离职。更早之前的6月底,《CNBC》报道称,特斯拉关闭了位于加州圣马特奥的自动驾驶部门,200多人全部被裁。

暂时走在前列的特斯拉,在自动驾驶上都未能找到突破口,在智能座舱和操作系统上尚未有多少动作的比亚迪,不免更让人担忧其智能化的市场竞争力。

一如看空特斯拉的投资公司Roth Capital Partners分析师克莱格·欧文所说,“我们承认特斯拉的业绩无可挑剔,但这没有改变我们对特斯拉股价被高估的看法。”行业内仍未进场的苹果汽车、华为汽车等跨界新玩家,被视为是特斯拉和比亚迪们的新挑战。

在江一看来,主导当前股市强相关的因素,其实是货币显著宽松政策的出台点。结合他对中 美股市的观察,江一认为,短期三四个月内,比亚迪重回万亿的希望不大,而特斯拉想要再次站上万亿关口,所需的时间或许要拉长到明年。

“按现在大家对比亚迪和特斯拉的情绪面认知的话,现在肯定还不是抄底的*时机,但作为接触信息不够广泛的普通投资者而言,或许当下已经是买入机会了。”

没能在巴菲特减持传闻中抄到底的南慷,还在选择观望,期待着比亚迪跌下300元的梦幻时刻。