一位专注价值投资的东南亚基金经理在一次访谈里说,「如果你想成为一名明智的投资人,你可以相信五样东西。巴菲特的股东信、芒格的《穷查理宝典》、Peter Lynch的《彼得林奇的成功投资》、Ben Graham的《聪明的投资者》和Howard Marks的memo。」

从1991年到上个月,Howard Marks一共写了139份memo。一开始他只是用邮件发给自己的客户和股东,没什么人关注。直到他的memo一次次地呼应了市场的周期轮转,并为Oaktree Capital带来了顺逆皆通的风向,很多人开始回过头来看Howard一路上写下的认知。

2007年春天,Howard认为次贷的狂热达到了顶峰,全球金融危机一触即发。06年开车环游英国的时候,他看到《金融时报》上有篇文章写道,从前,英国银行愿意向人们提供三倍半工资的抵押贷款;现在,如果某家银行宣布愿意借给你高于工资四倍的贷款,另一家银行就会争相说,他们乐意借给你五倍。

在Howard看来,那场通过降低信用标准来发贷款的投标竞争就像是一场竞相触底的比赛。一句话概括投资者热情高涨造成的情况就是,太多的资金追逐着太少的deal,任何deal都可以达成。资金太容易获得,是一个警告信号。

快进到2008年,雷曼兄弟破产。人们不再将风险视为伙伴,从前,大多数人都相信承担的风险越大,赚的钱就越多,因为风险越高的资产回报越高。现在,人们更相信承担风险是另一种亏钱的方式,要不惜任何代价逃离市场。

投资人的乐观情绪崩溃了,股债也纷纷崩溃了。Howard Marks在2008年10月写了一份memo,他说,根据他的经验,这一天可能是信贷的历史*点。他现在需要再募一笔资金,然后把它们投出去。

01、投资人的情绪,需要脱离市场周期的搅动

市场周期有两条关键的规则:

(1)大多数事情都是周期性的。

(2)当其他投资人忘记*条规则时,就会出现*的投资机会。

Howard在memo中提到,做一个普通的投资人并不难。但是如果想做到出群,就要远离人群,因为大众之间的情绪感染力很强,而情绪会让你在错误的时间做错误的事情。

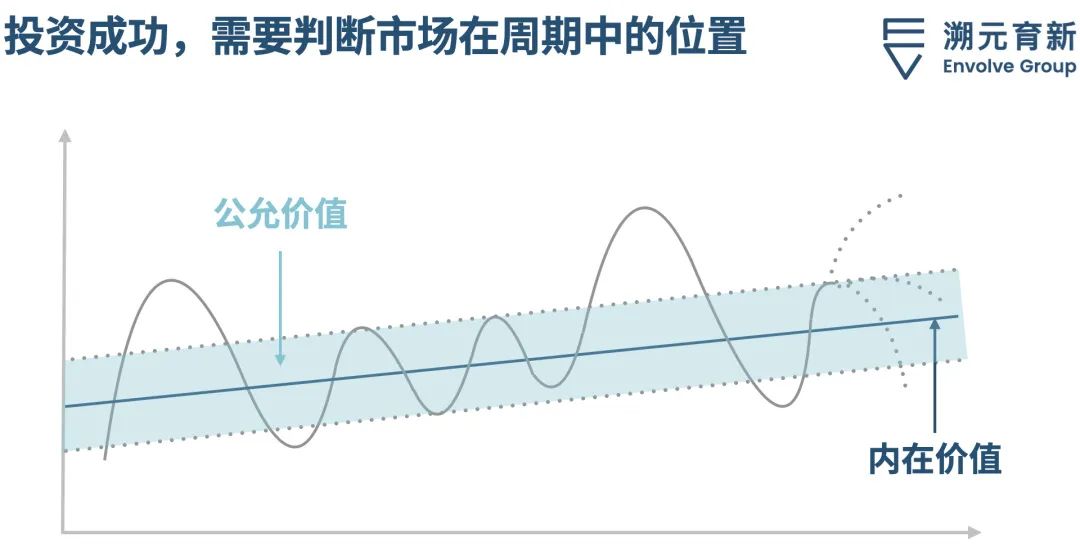

成功的投资既需要敢于不凡,不过分自谦地认为自己胜之不武;也需要敢于不同,站在让大多数人觉得不安的立场上。他反复提及的市场周期和情绪,可以用四张图说明。

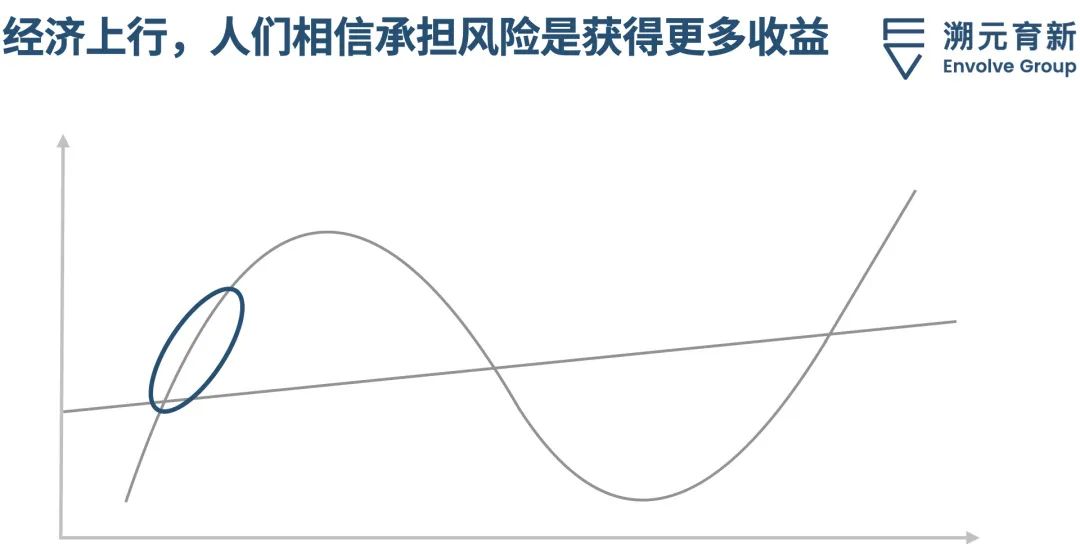

上行期时,经济基本面向好,盈利增长并超出预期,金融世界传播的信号往往报喜不报忧。

带来的结果是,人们的期望值上升,更多看到有利的发展。资金伺机而动,资产价格上涨。所以持有者愿意购买更多,观望者也开始进场。人们拥抱风险,认为冒的风险越大,赚的钱就越多。

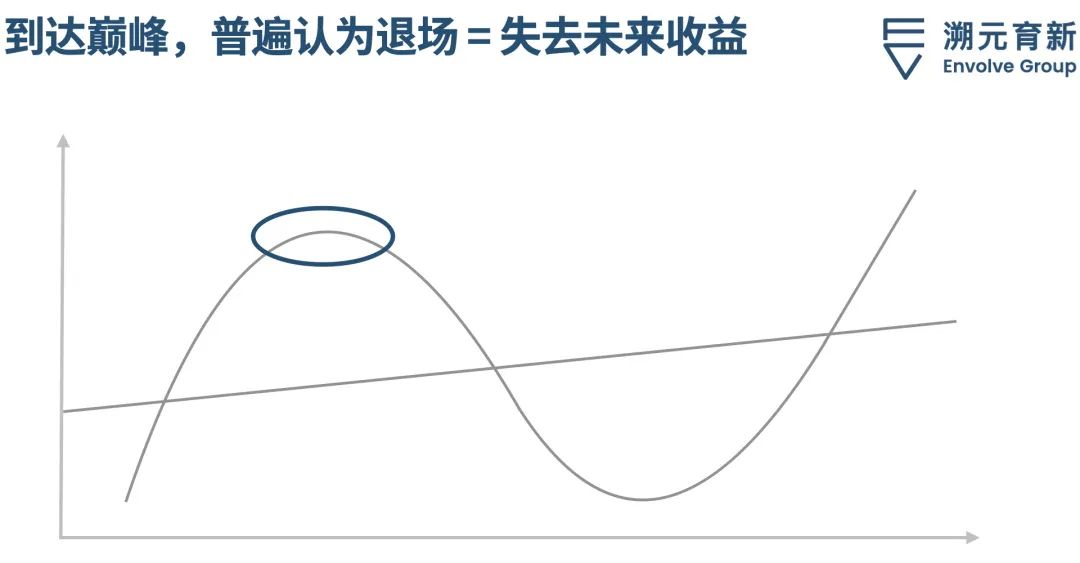

爬升到顶点时,资产价格高,可预期回报低,风险也最高。这时应该开始谨慎了,但是因为处于上行惯性之中,没有人想承担失去进一步收益的风险。

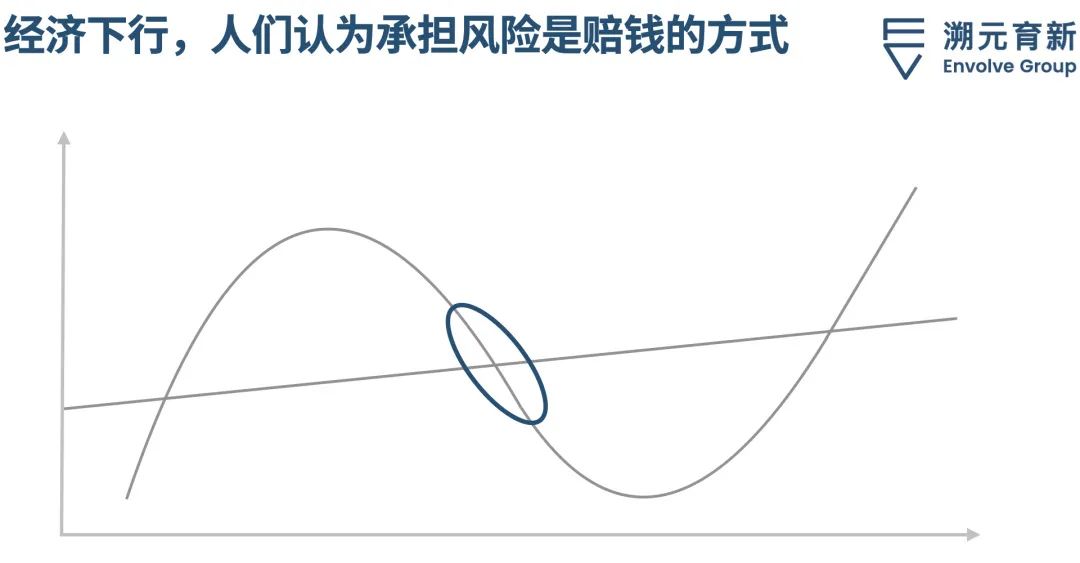

下行期时,经济基本面恶化,盈利下降,对前景的态度悲观。

带来的结果是,预期下降,资产价格下跌。厌恶风险情绪增加,投资人逃离,认为承担风险只是多了一种赔钱的方式。

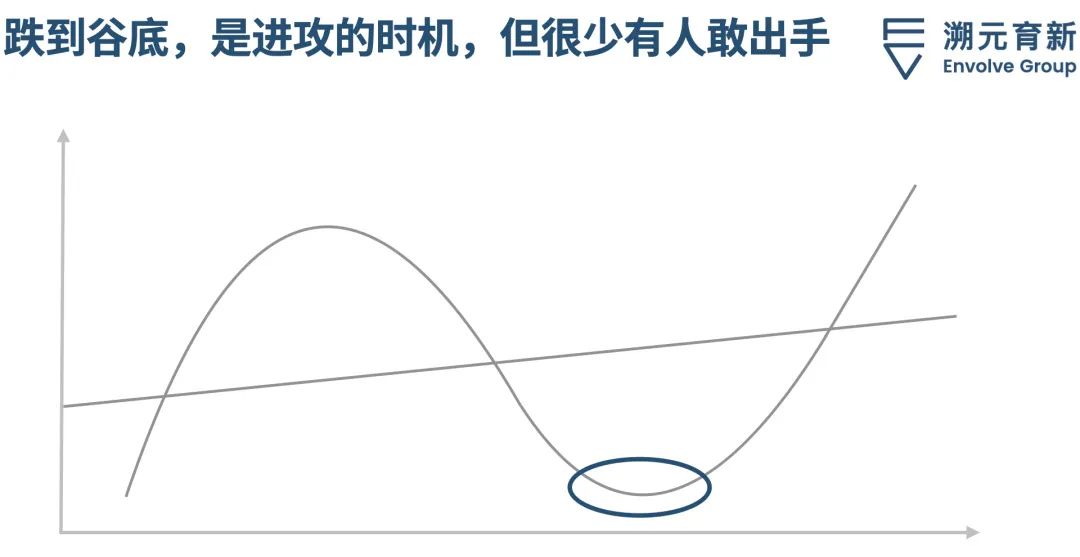

跌落谷底时,资产价格低,可预期回报高,风险*。这是出山的时刻,但是很多人已经被恐惧裹挟,几乎没有人愿意投入资金,因为价格总是在人们最沮丧、最谨慎的时候触底。

衰退和复苏的交替伴随着价格起伏,每一家公司都有自己真实的内在价值,以及在合理波动之间的公允价值范围。

在价格低于内在价值时买入的更有可能获利,在价格高于内在价值时买入更容易落败。输赢的结果受到随机事件、对周期的判断和情绪波动的影响。和市场一起坐过山车,收到的往往是情绪的跌宕,而不是潮涨潮退之间的养分。

认清历史上的熊市不难,但在早期发现熊市并不容易。掌管客户价值1000亿美元股票和债券的Fisher Investment认为,熊市有两种开始的方式:缓慢堆砌的墙壁和猝不及防的冲击(wall and wallop)。

1.缓慢堆砌的墙壁

牛市往往在投资者普遍欢欣的气氛中失去动力,慢慢告终。传奇投资人 John Templeton描述了这一点,「牛市在悲观中萌生,在怀疑里成长,在乐观中登顶,在亢奋里寂灭。」

通常来说,牛市在最初会带来一部分恐慌,但是股市仍在继续上涨,人们觉得担忧被夸大了。这些担忧可能在短期内引发牛市回调,不过不会发展成全面的熊市,因为这些价格下跌大多是由消极的投资者情绪而非消极的基本面推动的。

然后市场继续攀升,直到大多数投资人变得过于雄心勃勃,不再寻找潜在的负面因素。当投资人都在追逐热门股票,认为牛市会继续下去时,他们往往设定了过度乐观的预期,错过了潜藏的危机信号,此时熊市可能已经开始。

2.猝不及防的冲击

另一方面,无法预料的重大负面事件也可能冲击强劲的全球经济,让健康的牛市脱轨,迎来熊市。

尽管短期内股市会因为冲击造成的担忧而有所回落,但如果负面事件没有导致全球GDP收缩两个以上的季度,市场基本上很快就会复苏。

02、在能力圈之内,敢于不凡,也敢于不同

Howard Marks很尊敬的一位投资人Peter Bernstein认为,无论你多么冷静,无论你是一个多么长期的投资者,无论你的视野如何,市场跳上跳下的时候,你都会感到内心的不确定性,很难抗拒。

这种不确定性可以在详尽的分析背后找到答案。1972年底,成长股风靡。五家*的公司市值1000亿美元,盈利22亿美元。IBM、Minnesota Mining(3M)、惠氏公司、施乐和柯达当时占了纽交所全部上市公司总市值的15%,平均市盈率约为40。人们普遍认为,这样的成长态势意味着这些公司站在了安全的位置上。

这就存在一个常见的错误,就是将高市盈率等同于高增长,而从「增长」到「安全」的飞跃又加剧了这个错误。

Peter Bernstein回顾了1955年至1972年间的其他成长型股票,他的结论是:

(1)从长远来看,高市盈率并不意味着这是一家好公司,或者股票表现良好。低市盈率也不能防止股价下跌。

(2)*的输家是高初始市盈率和糟糕的盈利表现,*的赢家是略高于平均水平的初始市盈率和出色的盈利表现。

(3)估值倍数反映的是投资者预期会发生什么,而不是将会发生什么。

卸掉伪装,好的投资有两种来源,优秀的投资人需要至少把这两件事中的一件做好:

*种是能更好地理解未来。只看你能看懂的行业或者公司,你会比其他人更能理解它的未来。

第二种是能更好地处理定性信息。定性信息包括市场情绪,有些投资人比其他人对集体心理有更好的感觉。除了情绪,定性信息还包括公司的管理层水平和产品的开发能力等等。

市场情绪就像钟摆,在贪婪和恐惧、火热和萧条、盲从和怀疑之间摇摆,而且通常会朝着错误的方向摆动,在崛起之后渴望更多,在跌倒之后会畏首畏尾。这是人的本性,也是投资回报*的敌人之一,所以普通投资人的行为常常是顺周期的。

穿越周期的投资人需要做好3项事情:

(1)了解更多你能看懂的公司和行业。

(2)控制情绪,做出理性决策。

(3)以反周期的方式行事。

我们在*部分说到,牛市可以分为三个阶段。*阶段,只有少数人开始意识到大盘正在向好发展;第二阶段,大多数人都知道水温正在上升;第三阶段,每个人都认为事情只能变得更好。

股价一部分取决于价格中的乐观程度。在*阶段,乐观情绪很少,是买入的好时机。在第三阶段,只有乐观,是避免买入的好时机。

但是很少有人在*阶段买入,大多数人都在第三阶段进场。水平线达到60的时候,不为所动;80,保持观望;100,还在犹豫;但当它达到150时,很多人会说,「好,我加入。」然而这往往更接近顶部,而不是底部。就像巴菲特所说,「首先是创新者,然后是模仿者,最后是庸庸碌碌的人群。」

Howard Marks总结,在所有负面的人类情感中,看着别人赚钱的感觉是最锥心的。成为一个成绩出色的投资人,你必须能旁观别人赚到你能力圈之外的钱。

你不必对每件事情都投资,不必抓住每一个趋势,投资你所知道的事情就够了。因为这一行是关于否定和排除的艺术,当你知道了自己的局限,筛掉了输家,你所选中的赢家就会照顾好自己。

风投是现代的史诗。我们记录风投历史上星辰的起落,记载那些有纪律,有决心的基金获取的丰厚回报,也让大家看到那些管不好人、管不住钱的基金的黯然离场。

我们会将*手的全球行业变革、最新实践、资深LP的动向,内部投资决策材料*时间上传到我们的知识星球。

无论你是合伙人、VC从业者、LP还是产业资本,相信你都需要一个信息素养极高的合伙人级别助理,不断为你监测全球*秀基金的*实践。

我们也希望把我们看到的,听到的,以及努力研究得到的成果,*时间分享给市场上所有对于探索下一代GP和新的商业价值的人们。