消费电子产业链,这几年很忙。

眼看着手机终端渗透率高企、换机周期延长;眼瞅着VR/AR爆款产品迟迟未出、还要被分析师预测干扰股价;再瞧着新能源车产业如火如荼,于是,消费电子产业链公司们,纷纷忙碌起来,向车拓展。

果链龙头富士康在2020年成立了电动汽车软硬件开放平台;果链代表“立讯精密”,年初和奇瑞集团签署了协议,准备和奇瑞新能源汽车股份有限公司共同组建合资公司,以拓展汽车电子业务。同样是精密部件业务的“长盈精密”,则在2016年通过收购切入了新能源车业务。

而在手机时代摄像头业务发展一般的“联创电子”,通过车载镜头成为特斯拉摄像头的*。车载摄像头的美好前景,也吸引了被苹果剔出供应链的“欧菲光”跑步加入。而随着内饰屏幕成为汽车卖点,手机玻璃龙头“蓝思科技”也在发力车载玻璃业务。

手机代工业务为主的“闻泰科技”,不仅收购了汽车半导体公司,智能座舱产品也通过了客户审核。“东山精密”、“沪电股份”等PCB板类公司,也已经将汽车业务作为重中之中。

诸如此类,不胜枚举。汽车零部件公司可能没有想到,挨了好几年燃油车下滑的打,好不容易等来新能源的肉,还没吃几口,就一批批对手踊跃而来。

可以说,新能源车浪潮尤其是智能化趋势,是中国汽车人百年不遇的机会,也是消费电子产业链新的机遇,只是,也并非唾手可得。

01

机遇

2015年马斯克说,在设计Model S时,它实际上是一台“带轮子的计算机”。而英伟达CEO黄仁勋也表示,智能汽车是一台可以自动驾驶的计算机。从“给车里装个计算机”,到“给计算机装上轮子“,显而易见带来了电动化、智能化的趋势。

在传统车时代,由于车企开发的每一个新车型,都需要大量的资金投入,并且需要承担新车型无法成为爆款、导致巨额费用无法摊销的风险,因此,这个模式下的车企,天然地鼓励路径依赖,而不鼓励破坏式创新。这也是汽车行业的技术进步速度越来越慢的重要原因——直到野蛮人特斯拉横空出世。

我们在文章《新能源车的“联发科时刻”》中阐述过,特斯拉通过“车同轨、书同文、郡县制”三步,实现了汽车架构的改变。

车同轨,把汽车上很大一部分本来由机械结构完成的功能,全面替换成“电控结构”。比如机械结构的车门变成电车门,机械结构的座椅变成电座椅,这些本来是“地方诸侯”的部件,现在则对车载电脑(中央)的指令言听计从。

书同文,在燃油车的架构里,硬件供应商交付的是一个个“硬件+芯片+嵌入式软件”的封闭子系统,整车厂拿到手的,其实是一个执行单一功能的黑盒。但特斯拉将绝大多数的硬件,都置于特斯拉的统一软件之下。这就意味着,特斯拉能够直接改写运行在硬件上的软件,从而改变硬件的功能了。

郡县制,传统的汽车制造中,往往是一个功能对应一个芯片,每个芯片都需要一条线去和对应硬件相连,一台汽车上的电线足以长达数公里。而特斯拉的方案是让一个算力更强的芯片,去分管多个不同的功能,这让特斯拉车上控制功能的芯片(ECU),从传统的上百个缩减到十几个,数量上大大减少。

一系列变革之后,汽车也迎来了“软件定义时代”。汽车对传统机械零部件需求减弱,对电子需求大幅提升,也就相当于派发给了消费电子产业公司们一张张入场券。

比如,PCB板,在燃油车时代,普通汽车的用量大约是 0.6-1平方米,高端车型用量是2-3平米。但新能源车三电系统、ADAS、智能座舱等等都会加大PCB板用量,车均使用面积大约在5-8平米,而且价格也会更高。

在拿到门票的同时,新能源车供应链的再造,让消费电子企业们“身份”也有了提升。

在传统燃油车时代,由于产业分工、竞争激烈等因素,车企往往把发动机、设计等核心抓在手里,其余的零部件就包给了核心供应商,也就是Tier 1, Tier 1 再进行层层外包。一旦有中间商,那必然有人赚差价,也会有信息传递的时延。

这个现象在新能源车时代也有了变化。新能源车企更加注重软件研发、迭代理念,也会加强和硬件的互动。于是,车企绕过Tier 1 ,和Tier 2直接联系,便成为趋势。而适应消费电子快速迭代的零部件厂商,也更有优势。

02

障碍

隔行如隔山,并不是一句空话。从消费电子到汽车,也有障碍要跨越。

如果你经历过手机从桌子上摔下来,通信功能或者触摸屏等就会出问题这样的状况,如果你开着车在山路上颠簸过,你就会感受到消费电子和汽车电子之间的差异。汽车电子对可靠性要求极高,不仅是因为路况复杂、有碰撞、颠簸这样的状况发生;不仅是因为汽车是耐用品,不会像手机一样频繁更换;更是因为车的安全要求很高,容错率低。

因此,汽车零部件都要跨过认证壁垒。整车厂对供应商的产品质量、管理体系有着很高的要求,认证过程非常繁琐,一旦通过,整车厂不仅不会轻易更换,还会提供技术支持。尤其以日系车为代表,他们稳固而封闭的供应体系使得新公司想要进入非常困难,曾经有国内的汽车电子厂家,前后共花费8年才终于迈进了这扇门。

对于电子类元器件供应商来说,想要进入汽车产业链,通常需要通过AEC-Q 标准的认证,达到了这个标准的要求,才能算得上是“车规级”的产品。而翻开这个标准手册,可以从中读出两个核心内容:可靠性和耐久性。

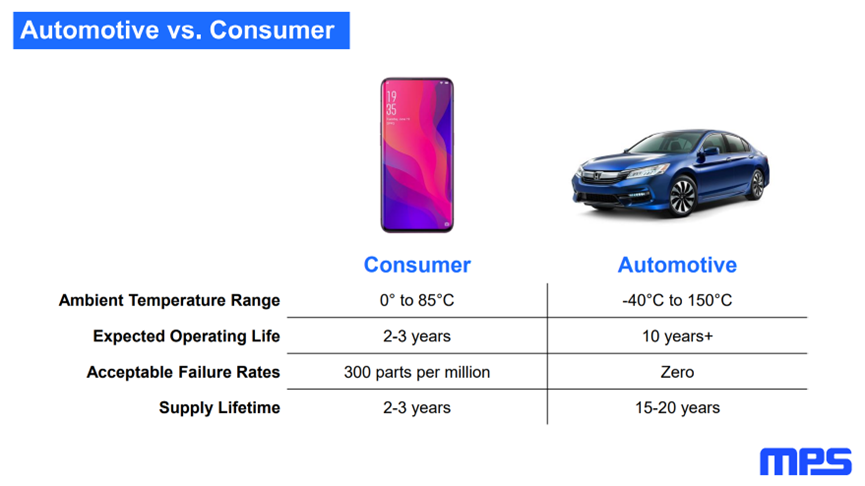

首先是可靠性。汽车零部件的工作环境往往要比消费电子类元器件更恶劣,高温、高湿度、复杂的电气和电磁环境、机械震动等等因素,使得汽车行业对于零部件的可靠性要求更高。比如,AEC-Q 标准对温度的要求通常是-40℃-150℃,而消费电子的温度要求通常是0-85℃。

可靠性不仅要求零部件适用的工作环境,更对失效率有着严苛的要求。衡量失效率通常用DPPM(每百万件缺陷率)作为标准,消费电子类产品通常允许产品失效率小于300 DPPM,而汽车行业呢?AEC-Q100 标准对于各项测试时失效率的接受标准是:0。

这些测试的过程有多变态呢?仅仅高温工作测试一项,就需要在高温环境下工作1000小时——这个时间够你从上海浦东自驾开到乌鲁木齐25趟。而这项标准的全套测试过程共分成7个测试群组,共计多达45种测试。

汽车电子另一个核心要求是耐久性。毕竟汽车是一个耐用消费品,除非是年年要换车的土豪,大部分消费者对汽车的使用寿命预期都有至少5-10年,整车厂的要求就更严苛了,往往要达到15-20年。而消费电子厂商对元器件的寿命要求,甚至可以宽松到2-3年。

来源:MPS Webinar

简单对比一下就可以发现,汽车行业对于质量安全的严苛要求,是消费电子类产品必须克服的一个门槛。

在产品生产过程中,选择符合标准的元器件只是万里长征*步,要想给整车厂供应影响车辆安全的电子类产品,还需要通过ISO 26262标准的认证。

ISO 26262标准是车辆安全系统相关的电子产品认证标准,包括流程认证和产品认证,其中流程认证的难度较低,主要考察公司的工作流程是否符合标准。而产品认证就会复杂很多,由第三方认证机构进行,认证周期通常需要2-3年,产生的费用可能超过数百万元。

如果最终通过了第三方认证的重重关卡,那就可以开心地进入整车厂供应商候补名单,享受备胎的快乐。而只要再通过最终的遴选——整车厂第二方认证,就能“转正”成为整车厂的供应商了。

而实际上,消费电子也并不是都不能打,还是可以满足车规级要求的。比如特斯拉在设计*套中控屏时,就采用了消费电子供应商,并经过实验证明,这些电子产品安装上车后,完全能够满足汽车产品的要求。这就给消费电子打开了新世界。

所以,消费电子进军汽车,够硬,才敢来。

03

未来

复盘汽车行业制造模式的发展历史:从手工作坊→流水线→模块化平台,整车厂在不断利用技术发展和供应链外包,*限度标准化汽车生产,只留下最关键的环节,用最少的成本实现差异化。

而导致这个变化的因素是商业模式(新车型开发成本高,风险大,爆款拉动效果很强)和竞争格局(进入壁垒高,退出壁垒也高,行业龙头市占率仅有10%左右,竞争非常激烈)等因素共同演化形成的,车企为了应对竞争,不得不将供应链不断分工外包,只留下了实现差异化最关键的环节(发动机、变速器),也形成Tier 1、Tier2等。

那么,这个趋势,在新能源车领域,会重演吗?

显而易见的一个规律是,硬件的差异化会不断降低(毕竟功能的模仿是容易的),从而使得差异化主要依靠“软件、智能化体验”。因此,车机、智能驾驶等软能力,成为关键。

2020年末,知名咨询机构麦肯锡在国内19个主要城市,对超过2000名消费者做了一次调研,超过87%的受访者认为智能网联和辅助驾驶很重要。亿欧智库对影响购车的7大参考因素做了一次调查,智能化体验已经位于第四位,仅次于质量、性能、与设计因素。

而看从汽车发布会上来看,算力有多强、激光线束有多少,AI有多智能,已经成为卖点。未来消费者买车时,会像买电脑一样,看看是Intel Inside,还是AMD。

所以做一个推演来看,也许可以有这样一个结论:

除了电池这样类似发动机产品之外,那些能够为车企“软实力”做贡献的零部件厂商,比如智能驾驶直接相关的,类似雷达、摄像头、芯片等,才更可能和车企发生更直接的联系。而其余环节,依然会逐渐出现燃油车时代的等级化。就像那句职场大俗话:你位置的安全性,来源于你的不可替代性。

所以,消费电子厂商就有了三个归宿:踏进智能化等软实力领域,和车企直接联系;在其他环节,成为代工等Tier 1;以及在其他环节,继续充当Tier 2/3等。

当然,和消费电子时代相比,也许都是“打工者”,但还是更香的。毕竟,一部手机才多少钱,可以说是“螺蛳壳里做道场”。而汽车呢,十几万、几十万的单品,留给电子的空间也有几万块,可以说是“宰相肚里能撑船”。

所以,如果说汽车越来越数码化的话,那这将是未来五年甚至十年,*最确定的爆品机遇。也难怪一批批电子分析师,开始和电新组抢标的公司。

而在电子圈里,流传这么一句话“电子卷时代,时间不是朋友”,消费电子业绩爆发速度快于绝大多数制造业,但一旦爆品周期结束、技术发生迭代,就会遭遇“重大坎坷”。所以,致敬每家折腾、有野心的消费电子公司,祝愿他们抓住汽车电子大潮。

参考资料

[1]新能源车的“联发科时刻”,远川科技评论

[2]Fundamentals of AEC-Q100: What "Automotive Qualified" Really Means, MPS

[3]5万字长文说清楚到底什么是“车规级”,九章智驾

[4]2021麦肯锡汽车消费者洞察:趋势引路,破浪前行,加速全面转型,领跑后疫情时代,麦肯锡

[5]2021中国汽车座舱智能化发展市场需求研究报告,亿欧智库