今夏流传于社交平台的梗,有两个与雪糕有关。

一个是#不认识的雪糕不要轻易拿#,微博用户优雅的吐槽——“它,平淡无奇,却要我18元钱”。

另一个是「雪糕刺客」,指那些隐藏在冰柜里面看似其貌不扬的雪糕,当你拿去付钱的时候它会用价格刺你一下。

两个梗毫无意外的戳中了那些,本以为早就实现了「雪糕自由」的打工人。

欧睿国际咨询公布过一组数据,2015-2020年间,中国整体冷饮的平均单价上涨了30%。这个数字在近两年可能还要上涨,毕竟66元的钟薛高厄瓜多尔粉钻和59元/盒起售的茅台冰淇淋,仍在不断的拉高均价。

高价雪糕频频现身的背后,是整体雪糕/冰淇淋市场的提价运动。

甄稀涨至12元,可爱多26.9元一个盒装版,伊利高端雪糕须尽欢和蒙牛的蒂兰圣雪,价格也升至20元/支;「雪糕界爱马仕」梦龙也不再保守,经典的白巧口味从9.5元/支涨至13.5元/支。

在无数人发出「一元雪糕在哪里」的感慨背后还站着一个更大疑问,我们的「雪糕自由」究竟怎么丢的,以及还能找回来吗?

1

可以肯定的是,雪糕并不是最近几年才贵的。

2009年的热播剧《蜗居》中,有一个桥段是男女主角站在哈根达斯的店门前,犹豫要不要买一个20元的冰淇淋球。

当然,电视剧擅用夸张的手法表现落差。但在《蜗居》播出之前的十几年,哈根达斯一直是雪糕界的天花板。

1996年,哈根达斯在中国大陆开出了*家专卖店,当时人均GDP只有5569元,全国职工月均工资为539元,但哈根达斯*的冰淇淋球就要卖25元。

以至于在后面十几年,哈根达斯在小说和影视剧的角色都离不开一个贵字。

郭敬明曾在2008年的一篇专栏中写自己的生活,“冰箱里除了无数的罐装饮料之外就是无数的哈根达斯”,后来他又在小说里写一位女性角色的梦想,“自己的哈根达斯理想就是有天可以和自己喜欢的男人去吃冰激凌”。

当年文青*的安妮宝贝也在书里写过,“出来的时候,看到哈根达斯的小店铺。我进去停留了很久,但里面的冰激凌太贵了,所以最后依然什么也没买。出来的时候拿了一份广告页,做得很精美,让人愉快。”

如今被誉为北京中产生活观察指南的《家有儿女》,也有这样一集,夏东海的前妻看望小雪和小雨时,出手阔绰地送了许多高档礼物,其中包括大卫科波菲尔魔术表演门票、高级球鞋、名牌手机和哈根达斯冰淇淋蛋糕。

“有哈根达斯还吃什么中国破冰棍啊”——刘星的这句台词道出了当时许多国人的想法,当然,是在买得起的前提下。

外资冰淇淋品牌几乎是在市场经济的初期就齐刷刷来中国淘金,其中就有比哈根达斯还早的Dairy Queen(1992年)和八喜(1990年)。

《蜗居》播出的2009年,Dairy Queen找媒体发了一篇通稿,内容是在中国完成了200家门店布局,成为全国连锁门店数量最多的冰淇淋品牌。而比DQ更早的八喜,早就把广告植入进1993年上映的《我爱我家》中了。

DQ和八喜同样是雪糕界的奢侈品,在猪肉6.9元一斤的90年代,一盒冰淇淋的售价已经达到8元了。以至于英壮曾经透露过,当时八喜给《我爱我家》剧组提供的都是大桶装,一般的家庭根本买不起,是送礼用的。他还半开玩笑说,前四十集的消耗太大,到后八十集人家就不再赞助了。

当然,外资品牌贵有贵的道理。以哈根达斯为例,同济大学教授张闳将其称为「小资生活的饮食神话」:波兰人的发明,斯坦迪纳维亚的名字,美国的工艺,马达加斯加的香草,美国俄亥俄州及华盛顿州的草莓,比利时的巧克力......真正的全球制造。

除了原材料,原料和成本的配比也是高价的原因之一。低至20%的膨胀率和14%-18%的高脂肪含量,造就了哈根达斯的质地更绵密紧致,口感也更好。

然而,三十年下来,外资品牌仍在神坛之上,价格在今天依旧是天花板。只是在这天花板上,又多了许多国产品牌的名字。

2

雪糕和啤酒的发展史类似,早期都是地方割据,每个区域都有一家或几家知名的雪糕厂。

哈尔滨的马迭尔、上海的光明、河南的天冰、广州的五羊/美怡乐、内蒙的伊利/蒙牛、沈阳的中街等等,但时至今日,也只有伊利、蒙牛真正实现了全国范围的覆盖,一些地方品牌仍被局限在地域特性里。

但即便是伊利,其冰淇淋业务也是在1993年才成立,首任负责人是后来出走创办蒙牛的牛根生。彼时伊利没有自己的雪糕配方,产品还是贴牌海拉尔大雪糕。

1996年伊利斥资8万元收购了海拉尔大雪糕配方,开始了「造冰之路」。为了宣传,伊利先是在呼和浩特包了一架直升机直接往地下撒传单。

这种策略跟天上掉馅饼差不多:只要你捡到传单,拿到工厂就能免费领一支雪糕。但*天传单刚撒出去,就被西北风席卷而去。

第二天伊利又试了一次,效果非常好,拿着传单来换雪糕的人们在厂区外排起了长队,很多人甚至骑车赶了二三十里路专程而来。

紧接着伊利赞助了亚特兰大奥运会,并把五环的标志印在了雪糕的包装袋上。

但即便撒了钱,伊利走的仍是平价模式,1997年的销量冠军苦咖啡脆皮雪糕定价1.5元/支,虽比小作坊要贵,但仍不及哈根达斯、DQ、梦龙和八喜这些外资品牌。

这种平价模式贯穿了整个国产品牌的发家史,甚至大部分雪糕都在1元以下,0.5元的糯米糍/小布丁、1元的大火炬/奶砖等等。

这种情况一直维持到2007年,奶、糖、巧克力等原材料价格上涨促成了国产雪糕的*次提价。其中原料奶价从2007年每公斤2.2元,到2013年涨到每公斤4.5元,翻了一倍。

另外,除去冷饮生产成本的增加之外,雪糕在人工、运输、包装、冷藏技术等环节成本都有所提高。

这期间风靡大街小巷的5毛小布丁被1-1.5元大布丁取代、绿色心情涨到1.5元、巧乐兹涨到2-2.5元,雪糕正式告别了「一元时代」。

这一阶段的雪糕涨价,总的来说:原料上涨、人工成本增加推动雪糕市场的更新换代。

雪糕涨价的第二阶段则是从2016年开始的。

这一期间雪糕纷纷步入3-8元大关,许多冷饮品牌开始推行「高端路线」,市面出现较多单支零售价超10元的冰淇淋,但在中国高端冰淇淋市场占据优势的还是外资品牌。

2017年冰淇淋行业十大品牌排行中,外资品牌占据7席,国产品牌只有伊利、蒙牛和巧乐兹上榜。

这些品牌以生牛乳、稀奶油为主要用料制作出的「全乳脂冰淇淋」不仅丰富了口感,也满足着人们对雪糕健康、品质及商品体验的消费需求,价格自然也不便宜。

同时,品牌也在传达:雪糕不再是冰镇饮料的替代品,而是能带来快乐和幸福感的享受型食品的消费理念,让雪糕在中国市场逐渐从季节性消暑消费品,转向四季休闲食品。

这一轮雪糕涨价,其实是:品牌消费引导和消费需求升级,将寻常雪糕带到了一个「高级」的层面。

而接下来这波涨价,则是营销下的品牌溢价。

这期间,一个明显的改变是雪糕作为消费品被赋予越来越多的场景价值。说白了,你吃的雪糕不止是雪糕,是社交符号、是品牌溢价,更是消费升级的见证。

其中,*代表性的当属钟薛高。钟薛高的成名之路可以用一个品牌等式来说明:

5000篇小红书笔记+2000个知乎问答+头部主播背书+腰部主播带货=1个新品牌。

在小红书中搜索钟薛高相关的笔记超过3万条,而另一个同样是20多元的雪糕,只有区区不到300条笔记。但这种线上推广刻意塑造出来的社会认同,最终也会把品牌成本追加到消费者身上。

这种社会认同感三十年前哈根达斯们是通过优雅的环境和贴心的服务塑造的,在没有小红书、朋友圈的90年代,没有什么比高档的线下门店更能彰显身份的特征了。

就像哈根达斯背后的公司,通用磨坊公司的国际业务负责人所说的,“他们买的不是一个冰激凌蛋筒,而是一个场合。”

虽然66元一支的雪糕并非常态,钟薛高的其他产品单支均价在20元以下。但一战成名的钟薛高,显然已经大大拔高了雪糕单支的售卖价。

并且,后面网红雪糕也在学习钟薛高的套路,伊利在推出高端品牌须尽欢时就仿效了钟薛高的营销手段,小红书上2万多篇的推荐笔记并不比钟薛高当初3万+的营销力度小到哪去。

说到底,当消费品成为一种社交货币,消费者也就要为之付出相应的溢价。在如今的国货品牌中,*日记如此、蕉下如此,钟薛高也是如此。

3

雪糕/冰淇淋这个行业,赚的也是行业格局的钱。

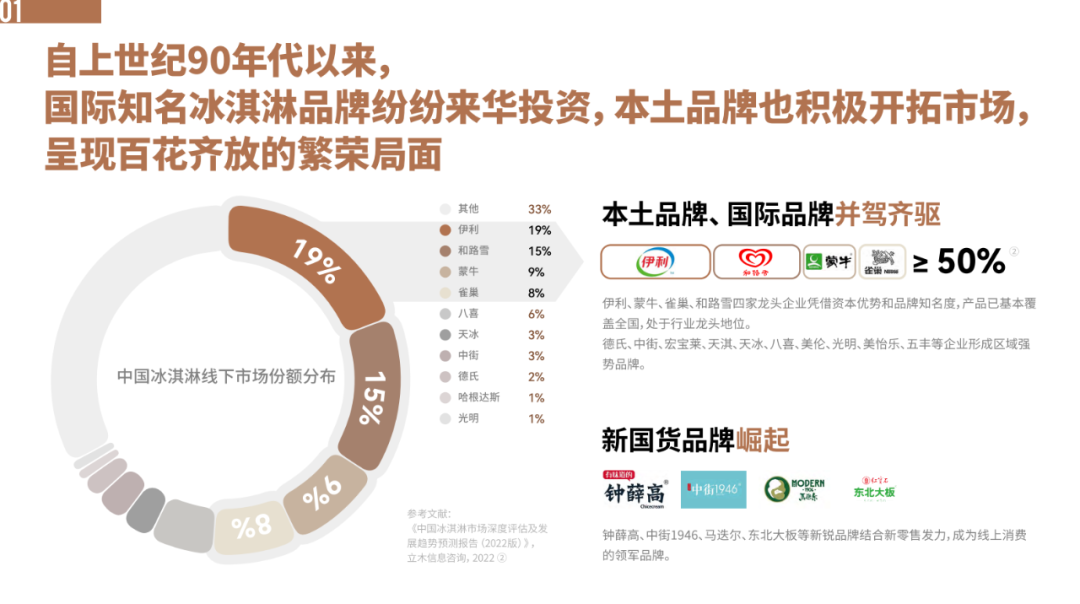

2017年,我国冰淇淋市场上,雀巢、蒙牛、伊利、和路雪等品牌构成*阵营,市占率合计超过50%。到2022年,行业前四依旧是这四位,市占率为51%。

市占率意味着利润率,比如2015年伊利冷饮产品的毛利率为36%,而2018年就增长到了45%。

但赚钱归赚钱,这种稳定的市场格局也意味着第二梯队很难侵蚀*梯队的份额,同时*梯队内部也很难把谁挤走。既然地位稳当而且也卷不动了,那还打什么价格战,直接携手提价吧。

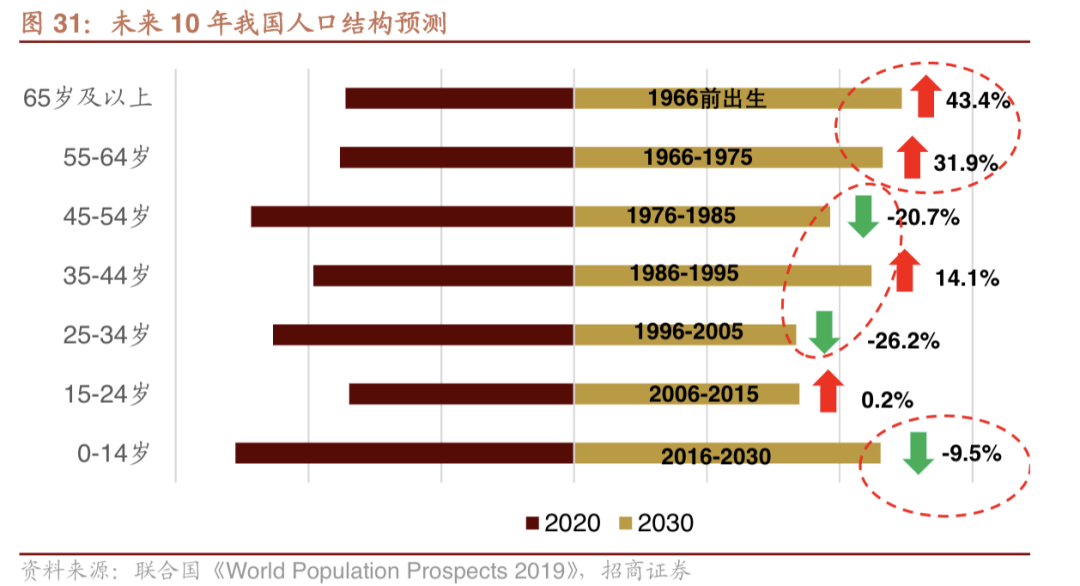

当然,还有一个不容忽视的因素是,雪糕/冰淇淋的核心消费人群正在萎缩。

《中国冰淇淋雪糕行业趋势报告》中指出,冰淇淋/雪糕的主要目标顾客群为13岁-29岁,而根据未来10年我国人口结构预测,0-14岁和25-34岁的下降尤为明显。

人口趋势影响着消费品结构,当然也包括雪糕/冰淇淋。于是雪糕厂商开始更注重利润而不是规模,「提价」也就成了势在必行。

但「提价」也并非是简单粗暴地把5元一支的雪糕提到10元,而是通过更新换代、品牌溢价等方式,让消费者从为实物消费转去为品牌消费。

在人口趋势和宏观经济的双重影响下,越来越多的消费品会重复雪糕的故事:格局稳定,但价格提升;总量缓增,但消费升级。只不过,在这个过程中企业还要考虑大众的消费诉求转变。

毕竟小红书和朋友圈的满足感转瞬即逝,雪糕/冰淇淋作为常态消费品,服务的仍是普罗大众。

参考资料:

[1] 国产雪糕良心大爆炸时代:国产雪糕百年沉浮,写作者尽欢

[2] 中国人更有钱,但哈根达斯过气了,睿士

[3] 雪糕高价位时代来临 雪糕为啥越来越贵,知乎

[4] 谁夺走了我们的雪糕自由?,刺猬公社

[5] 哈根达斯在中国为什么卖这么贵,浪潮工作室

[6] 没有冰淇淋的夏天是不完整的?冰淇淋行业市场竞争格局分析 ,中商产业研究院

[7] 大消费行业周报:多品牌跨界推出雪糕,布局年轻化消费市场,平安证券

[8] 中国冰淇淋雪糕行业趋势报告,中国绿色食品绿色农业与食物营养专业委员会

[9] 人口转型与新消费系列(一):人口结构转型背景下共同富裕利好哪些领域,招商证券