截至2022年6月6日,万得全A开年以来累计下跌15.24%,市盈率和市净率十年分位值分别为40.94%和24.85%,估值水平仍处于低位,但已难言*低估。

考虑到实体经济仍在复苏初期,且疫情扰动、美联储加息、通胀压力等不确定性因素仍在,A股市场自4月底以来持续一个多月的反弹还能延续吗?后续市场如何布局才能有望获得超额收益?临近年中,这些问题都需要投资者回答。

开年以来市场回顾

今年以来,在多重因素叠加影响下,市场出现超预期下跌。具体来看,资本市场主要受经济稳增长、疫情防控、美联储加息和国际地缘冲突等四大因素的综合影响,且在不同阶段,主导性因素交替更迭,表现为不同板块的行情轮动。

其中,经济稳增长和美联储加息两大因素贯穿始终。前者对基建、地产及地产泛产业链产生了支撑作用,稳增长板块一度跑出相对收益;后者主要作用于高估值的成长板块,通过影响全球流动性降低市场风险偏好,引发了A股成长板块和港股市场年初以来的大幅缩水。

3月份之后,俄乌冲突一度成为市场下行的主导因素。俄乌冲突爆发后,其对全球能源粮食市场以及全球地缘格局的衍生影响超出市场预期,一度引发恐慌情绪,全球资本市场均经历了一轮下跌,A股和港股尤甚。

3月下旬,市场刚从俄乌冲突的影响中缓一口气,新一轮疫情相继在深圳、上海等地出现,并因奥密克戎病毒株的高传播力一度在全国多地呈现散发趋势,打乱了之前国内疫情防控与经济发展的平衡状态,也打破了市场在年初关于疫情逐渐消退的预期。疫情引发的新一轮经济停摆不仅延迟了消费复苏,也对江浙沪区域相关制造业产业链的平稳运转造成了影响,更是对全年5.5%的GDP目标造成了较大压力。

结合4月份数据看,社会零售品消费总额同比下滑11.1%,其中,商品零售同比下降9.7%;餐饮收入下降22.7%。4月全国乘用车产量和销量同比下滑均超过40%,1-4月集成电路产量和出口量累计分别下滑5.4%和17.4%。

种种因素作用之下,市场于4月下旬迎来恐慌性下跌,上证指数一度跌破2900点。随后以4月末的政治局会议坚定稳增长的表态为契机,市场信心得以恢复,各大指数相继触底反弹,伴随着5月份多项稳增长政策落地,反弹行情一直持续至今。

截至2022年6月6日,万得全A累计下跌15.24%,市盈率和市净率十年分位值分别为40.94%和24.85%,估值水平仍处于较低位置,经过5月份的反弹,已摆脱*低估区域。而深证成指虽累计下跌19.65%,但市盈率分位值为60.35%,估值水平已处于合理偏高位置。

可见,经过4月末以来的持续反弹,当前市场估值已难言*低估。在此基础上展望后市,便显得很微妙:反弹至此,大盘还能继续向上吗?若不能继续向上,向下调整的空间有多大?哪些板块又有望获得超额收益呢?

从稳增长的确定性中寻找确定性

展望后市,稳增长仍是*的确定性,投资者应从稳增长的确定性中寻找投资确定性。

5月25日,国务院召开“全国稳住经济大盘”电视电话会议。本次会议通过电视电话会议的方式,直达省、市、县,参会人数达十万级。会议明确指出现阶段经济发展面临的困难,“3月份尤其是4月份以来,就业、工业生产、用电货运等指标明显走低,困难在某些方面和一定程度上比2020年疫情严重冲击时还大”,重申了“疫情要防住、经济要稳住、发展要安全”的总体要求,并给出了“努力确保二季度经济实现合理增长和失业率尽快下降”的阶段性目标。

会议之后,各部委及主要省市地区相继出台了一揽子稳增长措施。市场普遍认为,以此次会议为标志,稳增长重新回到国内各项政策的重心位置。为尽快扭转经济下滑趋势,并为四季度二十大会议的召开创造良好的发展环境,接下来重磅政策或将陆续出台,能出尽出。同时,国务院还将向12个省派出督查组,对政策落实和配套开展专项督查。

因此,稳增长便是下一阶段市场*的确定性,具体来看有以下几条主线:

1、平台经济迎来更好的发展窗口。现阶段,平台企业的价值不仅体现在各自的行业价值上,也体现在其灵活吸纳就业的特性上。举例来说,此轮疫情期间暂停营业的一些线下门店,不少从业人员通过送外卖的形式开拓收入来源。平台企业提供的这种灵活就业方式,某种形式上充当了特定时期稳就业的海绵垫。

随着平台企业监管步入常态化新阶段,平台经济的正向价值不断得到认可,后续更多的鼓励性政策有望出台,平台型企业正迎来更好的发展窗口。

2、汽车、家电等大宗消费品有望复苏。汽车消费占社零总额的10%左右,是占比最高的单项,历来属于政策稳消费的重要抓手。历史上看,2009.1-2010.12、2015.10-2017.12两轮汽车购置税减免均有力推动了汽车销量的反弹,此次国务院提出阶段性减征部分乘用车购置税600亿元以及启动新一轮新能源汽车下乡政策,相信也能有效带动汽车产业链复苏,对汽车板块带来强力支撑。

大家电的销售回暖主要取决于地产销售复苏,随着各地持续加大地产销售刺激政策,地产消费逐步回暖是大概率事件,大家电板块也有望在股市中提前反应。

3、旅游、餐饮、娱乐等线下聚集性消费场景疫后反弹可期。每一轮大的疫情之后,股市总会有一波疫后复苏行情。以省会城市和千万级人口城市建立步行15分钟核酸“采样圈”为标志,国内逐步找到了疫情防控与经济发展的平衡点,全国疫情防控正进入新阶段。叠加夏季高温对病毒传播力的削弱作用,A股新一轮的疫后复苏行情大概率不会缺席。

4、新基建,兼顾短期稳增长与长期成长性。在基建稳增长的一揽子措施中,除了交通水利等传统基建项目外,各地还适度超前加快了风电、光伏、5G基站、大数据、工业互联网等新型基础设施建设进度,对新基建产业链带来了强力支撑。相比于老基建,新基建兼具短期稳增长和长期成长性双重属性,进可攻、退可守,在当前的市场环境下具有更好的配置价值。

对反弹幅度较高的板块谨慎乐观

5月份以来,A股市场随着行情回暖而人气渐旺。在短期赚钱效应刺激下,沪深两市日均成交额近两周出现明显攀升,6月6日更是突破万亿成交。

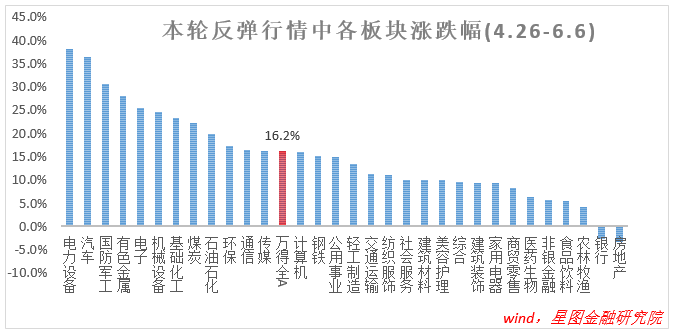

从行业板块来看,分化较大。4月26日-6月6日,汽车、电力设备、国防*三个板块涨幅均超过30%,与此同时,银行、房地产却录得负增长,农林牧渔、食品饮料、非银金融、医药生物、商贸零售、家用电器等板块也均跑输大盘(万得全A期间涨幅16.16%)。

整体来看,在本轮反弹行情中,成长类板块跑出超额收益,稳增长板块则跑输大盘指数。但时移世易,反弹至今,两个板块的相对性价比开始发生变化。

如前所述,随着疫情影响地区逐步复工复产,以及全国各地稳增长政策的密集落地,经济数据最差的阶段已经过去,6月之后各项数据大概率逐步回暖,为稳增长板块行情再次启动奠定基础。

反观成长板块,短期内的较大幅度上涨后,继续向上的动力减弱,叠加美联储6月、7月份加息落地以及全球通胀的居高不下等因素影响,成长板块短期性价比已然不高。当然,着眼于中长期,代表中国经济转型升级方向的先进制造、数字经济、新能源等成长板块始终具有很好的长期持有价值。