5月16日,《新财富》杂志公布“2022新财富500富人榜”,64岁的科沃斯创始人钱东奇及其家族再次入选。

和2021年相比,钱东奇家族的财富从339.6亿元增长到了576.5亿元,排名从第406位晋升到第116位。而在2020年,这一数据尚为77.9亿元和第404位。

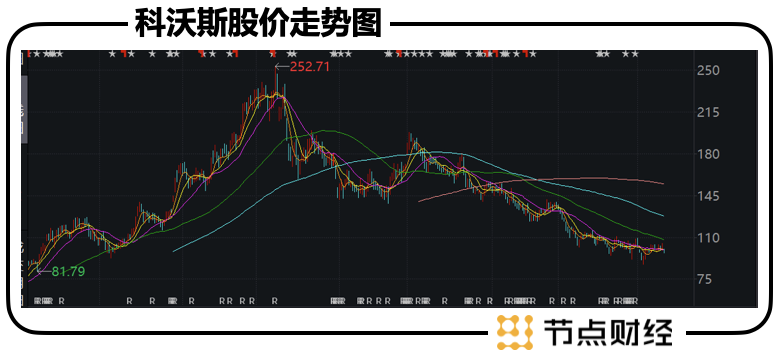

财富暴走的背后,由钱东奇一手缔造的科沃斯(603486.SH)在过去两年,股价年线涨幅分别达到344.62%、71.55%,市值一度突破千亿大关。

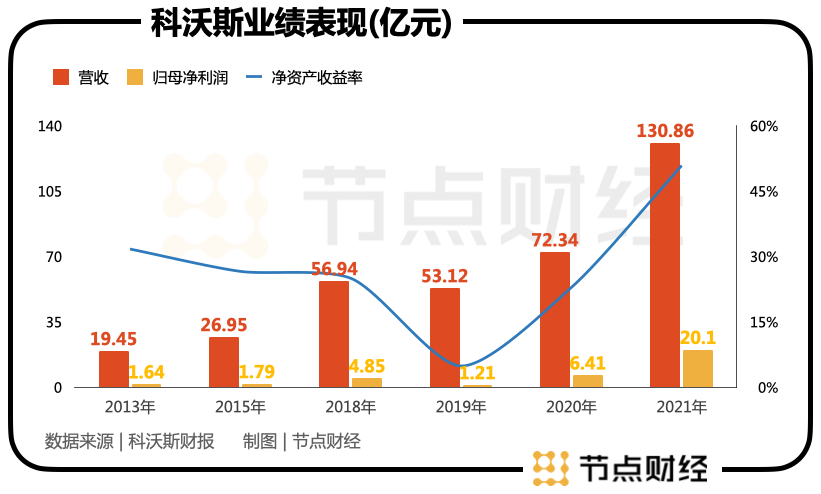

2021年,科沃斯业绩再创新高,营收130.68亿元,同比增长80.9%;归母净利润20.1亿元,同比增长213.51%。

然而,与强劲的“基本面”形成鲜明对比,科沃斯今年在资本市场的走势十分低迷,相较10个月前252.71元/股的高点,公司如今的股价已下跌超60%,截至5月27日仅剩97元/股。

是价值归位还是非理性“错杀”?抛开宏观因素的干扰,透过科沃斯的发展脉络和业务数据,本文尝试探讨三个问题:

1、科沃斯如何从代工走向品牌?

2、“扫地茅”的成长逻辑是什么?

3、科沃斯面临哪些挑战?

/ 01 /出走“象牙塔”,角力商业场

1984年,在南京大学读完研究生的钱东奇来到汕头大学当老师,教授的内容和他原本的物理和哲学专业丝毫搭不上边,“象牙塔”里的生活让他感到枯燥、无聊。

恰逢80年代海南独立设省,“十万人才过海峡”成为当时一道壮观的风景线。

此情此景,让本就有志难舒的钱东奇心怀悸动,联想到学生时期看过的一篇讲述“日韩两国经济得以迅速提升得益于一代人持之不懈的努力和付出”的文章,他常常自问:“我能否成为促使中国经济起飞的这一代人?”

一番辗转反侧后,钱东奇果断放下手中的教鞭,奔赴海南。

在海南,他被分配到一家外贸公司。一个偶然的机会,因某外国客户想从中国进口吸尘器,钱东奇从中牵线搭桥,遍访厂家,最终促成这单生意,也与清洁产品结下不解之缘。

眼看着吸尘器进出口业务越做越大,巨大的商机却只能拱手相让,钱东奇心头时不时会闪现这样的念头:“与其帮别人卖东西,为什么不自己生产”?。

1998年,40岁的钱东奇投资100万元,正式创办了属于自己的吸尘器工厂。

基于前期对产品和客户的理解、积累,工厂的起步异常顺利,很快便从服务一些不知名品牌扩大到为HOOVER、飞利浦、松下、伊莱克斯等知名品牌进行吸尘器的代工、贴牌等一系列的订单式生产加工。

但钱东奇的野心显然不止于此,他曾表示,“相比简单的代加工生产,我对研发更感兴趣,更愿意为研发投入多的资源”,以及OEM、ODM模式下高强度劳动和低廉报酬的严重不对等,都促使其走上一条自研之路。

2000年,钱东奇注资成立公司现名:科沃斯电器集团,并组建HSR(Home Service Robot)项目小组,专门针对家庭服务机器人做研发。

2006年,全球*扫地机器人“地宝”诞生。从此,科沃斯有了自己的品牌和内涵。

但做“*个吃螃蟹的人”并不容易。彼时市场对扫地机器人一片懵懂,钱东奇只好花费大量精力在沃尔玛、苏宁、国美等开设“店中店”,让营业员们反复演示机器的扫地功能,引导消费者接受这个“高科技”。

而后的2008年-2012年,科沃斯相继发布了空气净化机器人“沁宝”、擦窗机器人“窗宝”、家庭服务机器人——“亲宝”,逐渐形成一条完整的家庭服务机器人产品线。

得益于钱东奇早期的“市场教育”和科技解放双手的必然性,2013-2018年间,国内扫地机器人的销售量年复合增长率达58.45%,销售额年复合增长率为58.66%,增长速度远在其他家电品类之上。

到2018年,科沃斯的营收已超过50亿元,在国内市场占有率高达40%以上,为行业第二名的四倍。

/ 02 /千亿“扫地茅”的炼成“秘术”

规模有了,地位有了,接下来的上市便顺理成章。

2018年5月,科沃斯历经14个月“神速”,头顶“扫地机器人*股”的桂冠,风光亮相上交所。

和大部分新股一样,科沃斯也受到资本和市场热捧。按照钱东奇父子直接及间接共计持有公司67.94%的股份,股价首日上涨44%,次日起连续斩获10个涨停板来计算,二人身价突破200亿元。

上市后,科沃斯做了两件事:一是策略性收缩服务机器人ODM业务;二是推出“TINECO添可”高端智能电器品牌,专注机器人以外的其他品类吸尘器产品。

既要削减“利润奶牛”,又要为新业务输血,钱东奇面临双重考验。

结果并没有走向乐观,进入2019年,也就是登陆资本市场仅一年后,科沃斯上演业绩“变脸”戏。

财报显示,2019年,科沃斯实现营业收入53.12亿元,同比下降6.70%;实现归母净利润1.21亿元,同比下降75.12%,甚至不及2013年的水平。净资产收益率(加权)更是跌至历史低位的4.92%。

囿于核心业绩指标受挫,急不可耐的投资者纷纷用脚投票,至2019年12月3日收盘,科沃斯股价报收19.07元每股,跌破发行价。

必须承认,上市18个月,业绩从正增长到负增长,股价从上行到下坠,钱东奇确实坐了两轮“过山车”。

但很快地,机会又来到了钱东奇身边。2020年伊始,疫情“黑天鹅”突袭,居家经济大行其道,这在无形中助推了整个扫地机器人市场的快速扩容。

在资本市场抢滩 “懒人经济”、“宅经济”概念股的热潮中,诸如安琪酵母、克明食品、美团等都画出一条60°向上的曲线。科沃斯作为行业龙头,股价也当仁不让地从低点到高点超涨4倍多,并在2021年继续强势拉升,成为江苏省首家市值千亿级的上市公司。

而在节点财经看来,科沃斯股价的亮眼表现,除了短期内受疫情刺激,则是阿尔法和贝塔联动促成的。

一方面,经过2019年一年的调整,2020年科沃斯“基本面”修复得力,当年营收同比增长36.17%,归母净利润同比增长431.22%,刷新以往记录,且在较大程度上验证钱东奇转型的正确性,公司由此重拾上升动力。

另一方面,相较传统家电的式微,扫地机器人是一个挖掘潜力仍很大的细分赛道,契合资本市场追逐高景气度的偏好。

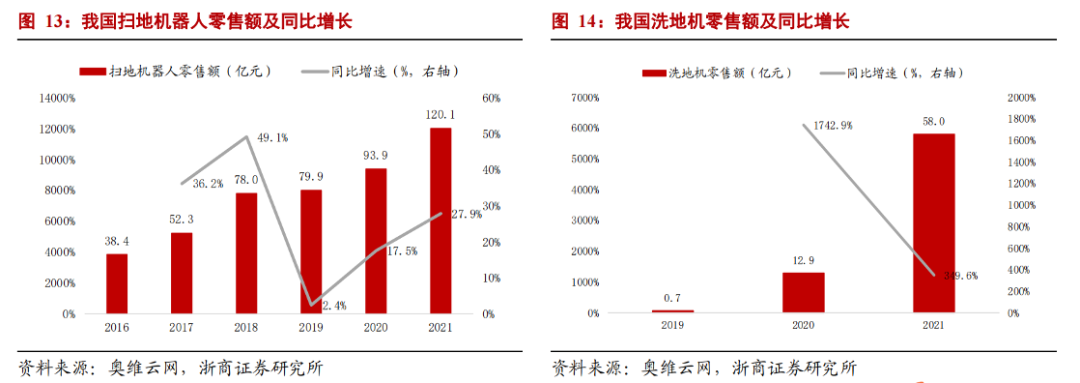

据奥维云网数据,2016年到 2021年,我国扫地机器人零售额从38.4 亿元增长到 120.1 亿元,2016-2021 年复合增长率为25.6%。所谓“水大鱼大”,在“鱼多的地方钓鱼”,大概都是这个道理。

此外,扫地机器人,听其名就能嗅到一丝黑科技味道,这在估值上先天享有溢价优势。比照美的集团、格力电器、海尔智家长期十多倍的市盈率,科沃斯的PE值大部分时间都在50倍以上,最高的时候达到过289倍。

/ 03 /科沃斯扫地机器人,难“扫”资本市场的一片天

对于科沃斯,各大券商一直在传递这样一个信号:前景广阔、二级市场价值可期。

尽管如此,广大投资者还是以抛售的态度,把科沃斯股价演绎出“飞流直下三千尺”的场景。进一步分析,摒弃“宅经济”商品降温的影响,无论是行业面还是企业面,公司当下都遇到了严峻的挑战。

目前,扫地机器人行业正步入供需两头爆发阶段,由于高渗透率的红利空间,跑步入局的企业前赴后继,越来越呈现出“内卷化”趋势。

据不完全统计,该领域的参与者包括服务机器人公司、传统家电公司等,其中国内市场竞争者有科沃斯、石头、小米、追觅、云鲸、iRobot、美的、海尔等,海外市场竞争者有 iRobot、shark、eufy、戴森、由利等。

这意味着,行业将快速从成长期过渡到成熟期,来自时代的高贝塔属性减弱。于此同时,新品功能差异性逐渐缩小,同质化日益加剧,以价换量将是扫地机器人下一步实现大众化的关键。

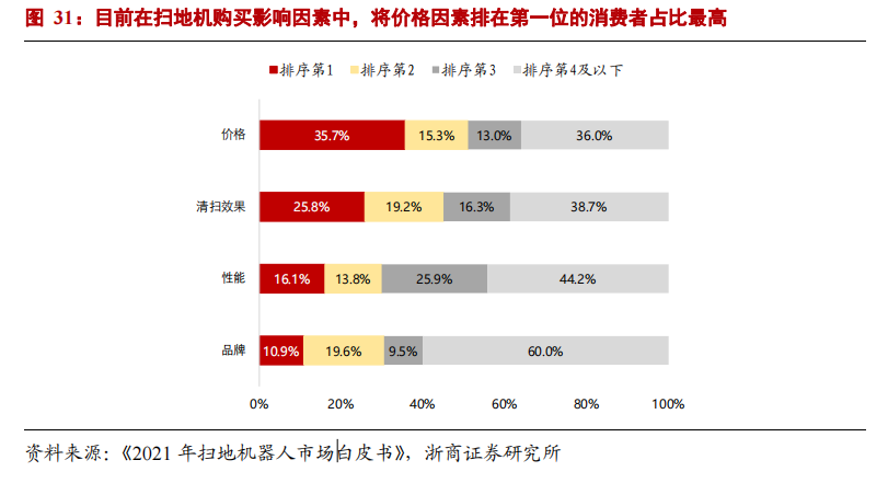

即便贵为魁首的科沃斯,也不可避免要遭遇到“价格战”。据《2021 年扫地机器人市场白皮书》,价格是影响消费者购买扫地机产品的首要因素,占比达到 35.7%。

换句话说,科沃斯要想在“修罗场”中跑出来,可能要牺牲掉部分盈利能力。而资本永远考虑的是远期收益,且不论这种情况最后会不会发现,科沃斯的估值都会先跌为敬。

再把视线拉回企业个体,扫地机器人既有科技属性,研发与技术便是核心力量,只有持续的创新创造,才能拓宽功能边界,打消消费者对产品价值的疑虑,并在加速其渗透的进程中构筑起牢固的动态“护城河”。

钱东奇亦表示,科技创新与转型升级是企业发展的原动力。

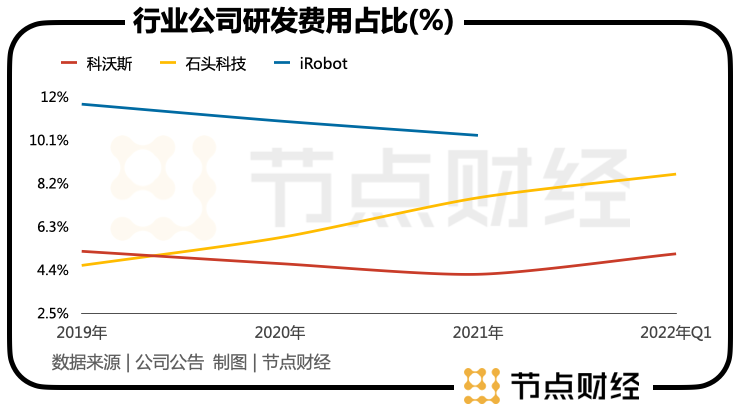

但事实上,自称“全球最早的服务机器人研发与生产商之一”的科沃斯在研发上的投入远低于同行。

财报显示,2019年-2021年,石头科技研发投入占比分别4.59%、5.81%、7.56%,科沃斯则为5.21%、4.67%、4.2%,前者逐年增加,后者逐年减少,完全呈相悖之势。2022年一季度,石头科技将研发比重加大到8.6%,科沃斯则回到5.1%的基准线。

放大眼界,就拿行业鼻祖iRobot来说,由曾主持世界*的大学实验室—电脑科学暨人工智慧实验室的罗迪.布鲁克斯教授创办,虽然已有30多年的技术沉淀,但研发投入占比基本都维持在10%以上;戴森更是常年保持在利润的40%左右。相比之下,科沃斯对研发的行动有些轻视。

可在硬币的反面,科沃斯的市场营销推广费用多年来处于较高水平,2021年为18.69亿元,是石头科技的近三倍。2021年,石头科技的广告及市场推广费用为6.41亿元。

对于这种现象,家电行业观察人士刘步尘的解读可以稍作参考:“2021年6月份之前,科沃斯在股市表现出色,主要原因在于科沃斯把自己塑造成了一个科技公司的形象,这对资本市场有大的助力。事实上,很难说科沃斯是一家真正意义上的科技公司。一旦资本市场认识到这一点,它的估值就会跌。”

从这个角度来讲,“扫地茅”如今在资本市场的表现,没有非理性,也没有“错杀”,只是正本清源而已。