2022年上半年,对于造车新势力来说可谓坏消息不断——芯片短缺到原料涨价的影响尚未退潮,旋即又遭到疫情冲击而面临供应链危机,5月小鹏、理想更因解约应届生相继陷入舆论风波。

对此,小鹏汽车方面亦给予正面回应,然而,隐藏在岗位调整与绩效优化这一标准话术背后的关键信息是,从4月份的交付数据到Q2的业绩指引,造车新势力正在迎来新一轮业绩寒冬。

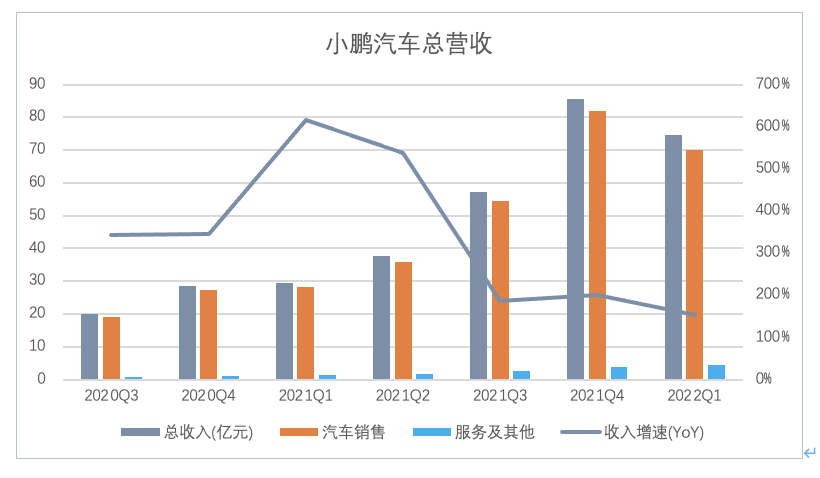

5月23日,美股盘前,小鹏汽车公布最新的财务报告。数据显示,2022年Q1,小鹏汽车录得总收入74.6亿元,同比增长152.6%,与此同时,小鹏汽车单季净亏损为17亿元,调整后的净亏损为15.3亿元,亏损同比扩大119.5%。总体来说,小鹏汽车Q1业绩表现基本符合市场预期。

不过,伴随这份中规中矩的成绩单,小鹏汽车还给出了一份相对悲观的业绩指引。2022年Q2,预计总交付量在3.1万辆~3.4万辆,对应的营收区间为68亿元~75亿元,远低于市场预期的81.4亿元。受此影响,小鹏汽车开盘一路低走,最终收跌5.54%,最新市值为188亿美元。

营收增速回落,小鹏飞不动了?

“*个节奏,首先把东西做出来,且让它可安全、可规模;第二个节奏是把东西做出来,保证这个规模安全,以及在能力提高的情况下,大幅度降本;第三个节奏是在大幅度降本的情况下能不能形成下一个节奏”,3月6日,何小鹏在轩辕之学的课堂上分享了他多年来做研发的心得。

作为造车新势力中以技术见长的电动车企,围绕软件全栈自研与核心硬件开发的路线,小鹏汽车不仅相继推出了城市NGP辅助驾驶系统、跨楼层智能泊车系统,并陆续打造了分别定位智能SUV小鹏G3、智能运动型轿车P7、家庭型轿车P5的3大产品线和7款不同价位的纯电车型。

从2018年开始交付的G3到2020年开始交付的P7,再到2021年才启动交付的P5,小鹏汽车延续了何小鹏一贯的产品节奏,先是通过产品力进阶,将价格带从G3的15万拉到P7的40万,再通过技术和性价比加持的P5来走量,与此同时,开始着手新一轮的产品布局,比如G9等。

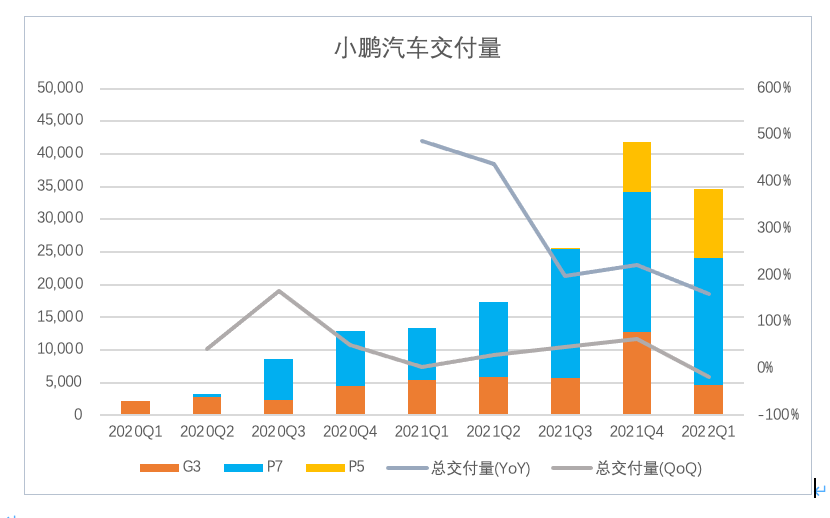

依托于这一研发节奏,小鹏在2021年相继超越理想和蔚来,并持续引领“蔚小理”三大新势力产品销量。根据最新的财报数据显示,2022年Q1,蔚来与理想的总交付量分别为25768辆、31716辆,同比增速为28.5%和152.1%,小鹏汽车的交付量则为34561辆,同比增长159.1%。

横向对比来看,无论是交付总量还是增长速度,小鹏在造车新势力中均遥遥*。然而,纵向维度上,2022年Q1,小鹏的新车交付增速同比、环比双双下滑。三款主力车型中,相较于P7和P5,G3的产品力下降,Q1交付量环比下滑63.6%,接替G3的P5刚刚起量,环比仅增长37.6%。

受此影响,2022年Q1,小鹏汽车的总交付量环比下降17.2%,当然,相较于Q4的交付旺季,Q1受到了春节的假期影响,但同样是2021年Q1,小鹏汽车却实现了2.9%的环比正向增长。

这种不力表现反映到收入上是,2022年Q1,小鹏汽车的整车销售收入为70亿元,同比增长149.1%,为历年*,与此同时,服务及其他收入4.6亿元,同比增长223.4%,二者共同推动下,2022年Q1,小鹏汽车的总收入为74.6亿元,同比增长152.6%,录得历年收入增速的新低。

不过,恐怕这一业绩低点很快就会被刷新。根据小鹏汽车方面给出的业绩指引,2022年Q2,预计小鹏汽车总交付量在3.1万辆~3.4万辆,环比下降1.6%~10.3%,倘若刨去4月共计9002的交付量,5月和6月的月均交付量预计为1.2万辆,相当于小鹏月度交付峰值的75%。

按照这一交付指引,2022年Q2,小鹏汽车给出的营收区间为68亿元~75亿元,同比增速预计在80.8%~99.4%,远低于FactSet上分析师预期的81.4亿元收入及164.3%的收入增速。

对此,何小鹏在业绩分析会上表示,“今年的宏观环境带来很大挑战,但这些挑战并没有改变电动车市场长期快速增长的趋势,电动车整体渗透率仍在持续攀升,国内纯电品牌正在获得消费者的认可,并在中高端市场有所涉猎,小鹏汽车已做好准备,利用机会重塑市场、不断扩大份额。”

降本增效磨底,亏损再度扩大

按照何小鹏的研发理论,小鹏汽车已经完成*节奏的初始化,正在进入第二节奏的良性循环。对应到财务指标上就是规模化量产的基础上实现降本增效。不过,不同于蔚来与生俱来的品牌溢价和理想精准卡位的产品溢价,沿着由下向上的进阶路线,小鹏的车型几乎都身处价格红海。

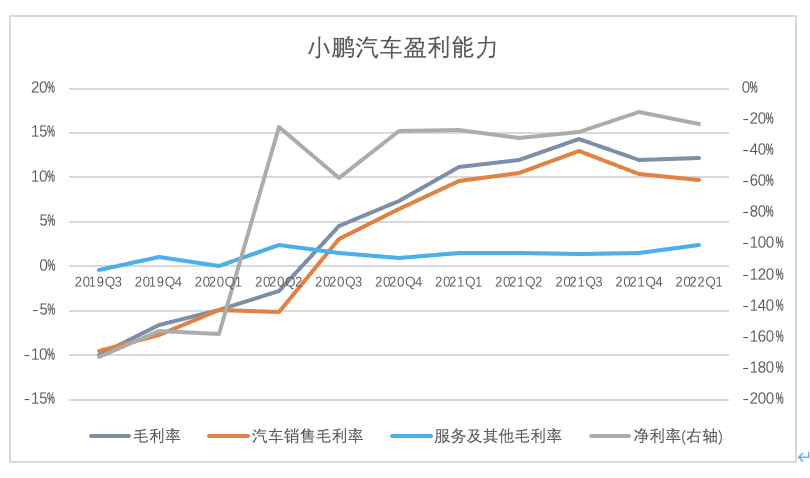

反映到财报上是,“蔚小理”三大造车新势力中,相较于毛利率均在20%上下的蔚来和理想,小鹏的毛利率经过艰难爬坡,至今仍在10%上下浮动。根据2022年Q1的最新数据显示,小鹏汽车的毛利率为12.2%,同比略有提升,然而,理想汽车2022年Q1的毛利率已经达到22.6%。

其中,小鹏汽车的整车销售毛利润为7.3亿元,同比增长156.3%,对应的毛利率为10.4%,相较于2021年Q1的10.1%略有提升,不过距离2021年Q4的10.9%毛利水平也下滑不少。倘若按照Q1共计34561的交付量计算,单车毛利润大约在2.1万左右,创下过去5个季度的新低。

事实上,除了产品议价能力较弱以外,上游供应链的成本压力仍处在高位。根据财报显示,2022年Q1,小鹏汽车的总成本为65.4亿元,同比增长149.7%,基本与152.6%的收入增速相差无几。不过,这已经是整个行业的新常态,2022年Q1,理想的总成本高达74亿元,同比增长了150.1%。

问题在于,不同于理想通过提价带来的利润拉抬,小鹏汽车刚刚公布的提价效应暂未显现。3月21日,小鹏汽车全线产品提价1~2万元。5月9日,小鹏汽车再度发布“两增一减”的权益、价格调整,对此前收费的NGP等软件实行免费,并取消终身免费充电及免费家用充电桩权益。

对此,小鹏汽车管理层在业绩分析会上表示,由于在手订单积压较多,5月和6月交付的大多数新车仍旧是涨价前的订单,特别是P7车型。小鹏方面预计,大约要到6月中才会交付涨价后的新车,这意味着,小鹏汽车的毛利率在Q2仍将受到进一步挤压,尤其是考虑到上游成本的压力。

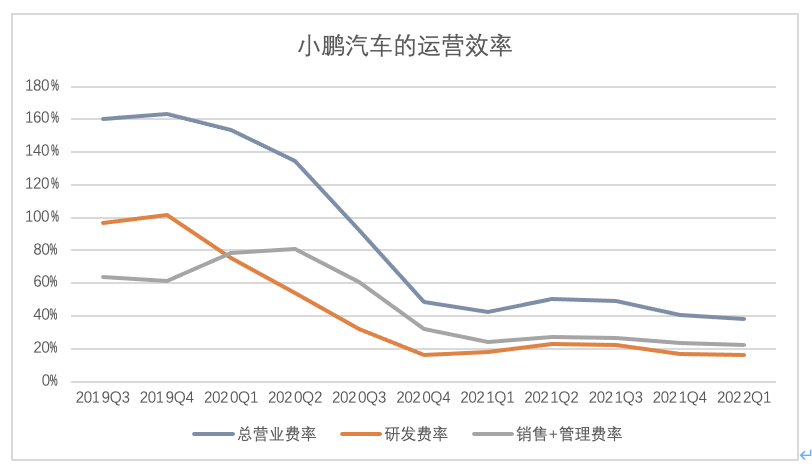

针对降本增效的业绩指标,小鹏汽车也并非只有坏消息,在锂电等原材料涨价的背景下,降本确实有点难,但是增效却是事在人为。数据显示,2022年Q1,小鹏汽车的总营业费用为28.6亿元,同比增长128%左右,其中,研发费用、销售及管理费用分别为12.2亿元、16.4亿元。

作为造车新势力里面的技术担当,小鹏汽车向来在研发上不吝投入。截至2021年末,小鹏汽车的员工总数为13978人,其中,研发人员占比近四成。不过,2022年Q1,随着车企逐渐开始勒紧裤腰带日子,小鹏汽车的总费率为38.4%,同比下降4.2个百分点,环比下降2.1个百分点。

其中,研发费用、销售及管理费用均有所压缩,二者分别同比下降1.75个百分点、2.5个百分点。

作为降本增效的核心成果,2022年Q1,小鹏汽车的净亏损为17亿元,调整后的净亏损为15.3亿元,亏损同比扩大119.5%。不过,整体净利率为22.8%,较2021年Q1有所攀升但同比仍下降了3.85个百分点,按此Q1合计34561辆的交付量计算,小鹏汽车的单车净亏损4.92万元。

对此,何小鹏表示,小鹏汽车将通过不同的产品定价策略和产品组合来提升利润空间。

按照规划,小鹏汽车的最新旗舰车型G9,将于Q3启动交付并在Q4开启规模交付,与此同时,小鹏汽车计划在2023年推出一款B级车和一款C级车,新车型的推出无疑将进一步改善小鹏汽车的毛利结构,按照何小鹏的说法,小鹏汽车中长期目标是将整体毛利率提升至25%以上。

缺芯、涨价、断供,电动车的三座大山

不过,面对汽车芯片短缺、上游原料涨价、供应链断裂危机这三座大山,可以预见的是,小鹏汽车降本增效的第二节奏,仍将会有一个漫长的磨底过程。

针对分析师关于电池涨价的提问,何小鹏在业绩分析会上表示,2021年Q4和今年前5个月,因为原材料特别是锂电价格上涨,电池价格出现剧烈波动,不过,国内的这种锂电价格上涨并未蔓延到海外市场,海外锂电价格基本与2021年上半年持平,与此同时,国内锂电价格也在回调。

“2021年,电池最难的部分其实就是供应量的问题,我们相信2022年底或者2023年上半年,整个产业的电池供应能力将会得到大幅提升”,按照小鹏方面的预计,2022年Q2,电池的定价会有小幅下调。不过,小鹏汽车方面也表示,总体形势依然严峻,很难再回到过去的低价水准。

美国研究公司E Source的数据则显示,动力电池目前均价在128美元/千瓦时,明年可能会降至110美元/千瓦时左右,但下跌不会持续太久,2023年~2026年,电池价格将飙升22%,最高达到138美元/千瓦时,一直到2031年才会恢复稳定的下降趋势,*可能到90美元/千瓦时。

具体到电池供应结构上,不同于蔚来、理想主要由宁德时代独供,小鹏汽车在供应商层面更加多样化。公开数据显示,2021年,宁德时代虽是小鹏的主力供应商,但供应占比大约在80%左右。对此,小鹏汽车方面表示,多家供应商共存的局面,有助于小鹏更好地对产品进行成本优化。

此外,小鹏管理层表示,在电池技术领域,针对减少风阻、降低产品整体重量以及提升电池利用效率方面,公司也在做一些技术投资。未来,小鹏汽车的新产品将会从产量及质量等多维度受益。

相较于电池的显性涨价冲击,何小鹏指出,“芯片供应链的挑战比大家想象的时间还要长”,根据小鹏汽车方面的最新测算,每一款产品平均需要5000块芯片,但所谓的芯片短缺,除了3到5种核心芯片外,还有很多是一些很小又便宜的芯片,现在这部分芯片的供应能力非常有限。

“如果新冠疫情再度反复,我认为我们大多数的同行甚至所有的电动车企都会面芯片的制约”,何小鹏进一步指出,未来的芯片产能预计依然非常有限,这对小鹏的影响也会持续一段时间。

除了与供应商签订长期合约绑定产能外,很多车企也开始尝试搭建技术团队自研芯片。小鹏汽车方面表示,其从2015 年就开始分步骤打造入式系统硬件和底层软件的深度自研,2022 年这部分自研开始进入产生规模效益的阶段,这将使得小鹏未来可以更加灵活地应对芯片供应问题。

不过,除了芯片及原材料等供应问题,现阶段,上海及长三角的供应链断裂仍在艰难恢复中。对此,小鹏汽车的管理层藐视,因为疫情影响,小鹏汽车Q2的销量受到了一定冲击,因此毛利率也将会同步受到影响,但4月份需求正在逐渐恢复,5月份,订单水平实际增长已经相当可观。

围绕降本增效的业绩目标,小鹏汽车表示未来将会进一步缩减可变营销支出,以提高整体利润率。但在补能设施上,小鹏汽车计划扩大投入。2022年Q4,伴随着 G9 大规模交付,小鹏将大规模部署下一代超充,从180kW充电桩直接升级到480kW超充桩,实现充电5分钟续航200公里。

根据小鹏披露的最新数据,截至 4 月 30 日,小鹏汽车自营充电站达 954 座,其中包含 774 个自营超充站以及 180 个目的地充电站,覆盖中国所有直辖市和地级行政区。相较于蔚来来说,小鹏汽车的补能设施仍旧是自身短板,但大规模的基础建设投入,仍然有赖于财力来支撑。

"我们也看到一些新的服务,例如以软件包加场景组合的新服务收费方式,以后会考虑推出",针对如何弥合软件收入的提问,何小鹏表示,在车辆智能化方面,小鹏汽车将会衍生出新的软件服务方式,例如当高等级的自动驾驶拥有足够的数据后,可能推出按时长或者按里程收费的方式。