疫情这个“黑天鹅”,让网课成为学生居家上课的必然选择,与此同时,智能学习终端这一条“老赛道”,也再一次掀起波澜,也让老一辈的硬件厂商焕发新的风采。

5月18日晚间,读书郎教育控股有限公司向港交所递交招股书,中信建投国际及麦格理为其联席保荐人。据悉,这是读书郎第三次闯关港交所。此前2021年4月和11月,读书郎曾两次向港交所递交招股书,但均未能成功。

那么,一直在寻求登陆资本市场的读书郎此次能否成功上岸呢?我们通过其招股书,又能看出多少行业态势?

增收不增利,毛利率低于同行

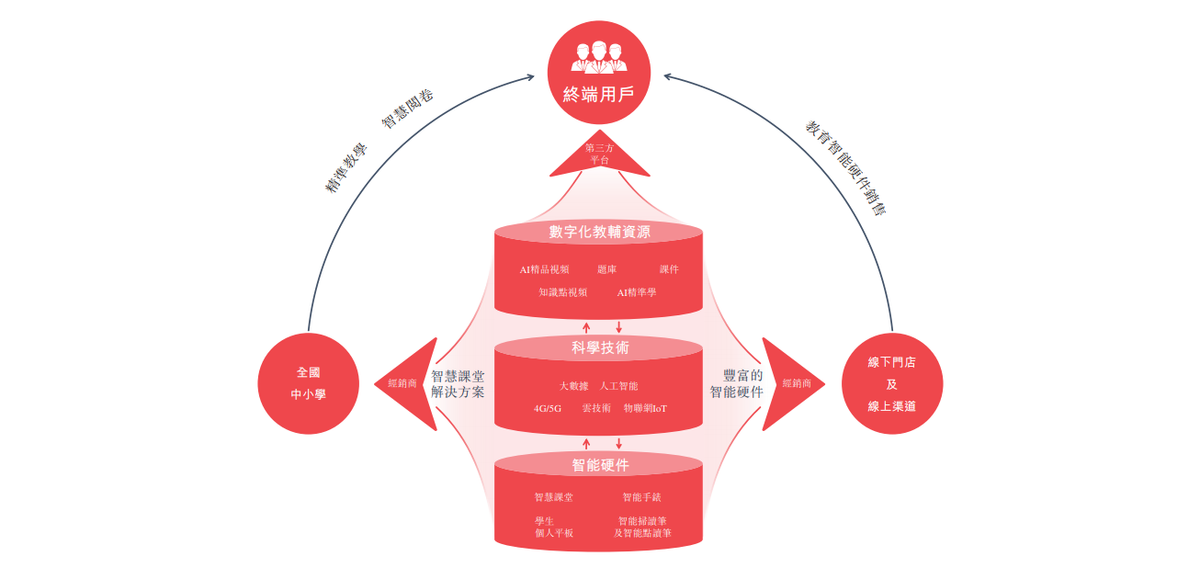

读书郎创立于1999年,是一家智能学习设备服务供应商,专注于为中国的中小学生、其家长及学校教师设计、开发、制造和销售各种嵌入全面数字化教辅资源的智能学习设备。根据其招股书披露,按零售市值计算,2021年其在中国的智能学习设备服务供应商中排名第二;按照出货量计算,排名第五。

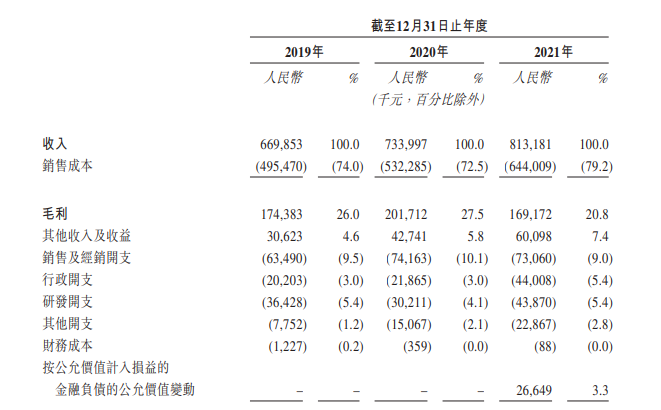

2019年至2021年,读书郎实现营业收入分别为6.7亿元、7.34亿元、8.13亿元,据此计算,增速达到6%、9.6%和10.76%。具体分析其收入增长的原因,主要来源于其“学生个人平板”业务的增长。

从业务模式上来看,读书郎主要的收入来源主要是学生个人平板、智慧课堂解决方案、可穿戴产品、其他产品与广告及内容授权。其中,从收入构成来看,学生个人平板是公司主要收入来源,根据公司招股书显示,学生个人平板分别于2019年、2020年及 2021年贡献总收入约80.8%、90.6%及86.7%。

与此同时,于往绩记录期间,公司的学生个人平板于2019年、2020年及2021年的总出货量分别为456,900台、484,600台及458,800台,同期来自该等产品的收入分别为5.42亿元、6.65亿元及7.05亿元。

但值得注意的是,归因于其整体毛利率低的原因,读书郎整体的利润水平并不高。

该公司招股书显示,读书郎2019-2021年内利润分别为6943.5万元、9201.3万元和8214.6万元,虽然2021年公司营收同比提升但净利润同比下跌,出现“增收不增利”的现象。

据数据显示,近三年读书郎的整体毛利率分别为 26.0%、 27.5% 及 20.8%,其中龙头产品学生个人平板的设备毛利率从2019年的21.1%跌至2021年的9.0%,学生个人平板业务毛利率也由28.2%下降至20%。

读书郎解释称,于2021年,若干主要原材料(例如集成电路及显示屏)在全球范围内暂时短缺,导致原材料成本增加,进而影响公司于相关期间的净利润和毛利率。

但值得注意的是,此前优学天下招股书曾显示,科大讯飞的教育产品和服务2018-2020年的毛利率在50%以上,视源股份和优学天下的毛利率也都在30%,这也就意味着,目前读书郎的毛利率较同行来说还是有一定的差距。

拐点年,硬件战场交锋在即

经过20余年发展,教育硬件市场早已是一片红海。网易有道CEO周枫断言,2022年是智能硬件的拐点年。

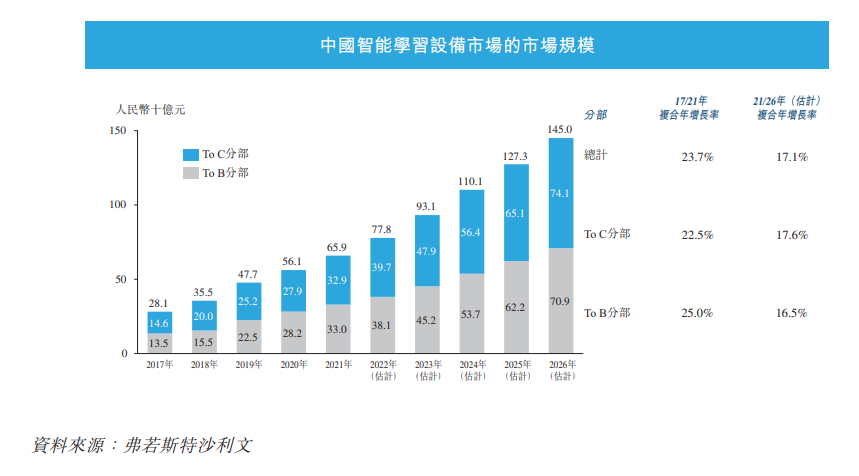

根据弗若斯特沙利文的报告,预计到 2026年,中国K-12学生人数将为224.3百万人,其中161.5百万人(或72%)位于三线及以下城市。目前国内智能学习设备市场总规模达659亿元,其预计2021年到2026年该市场整体复合年均增速为17.1%,To C部分复合年增长率为17.6%。

整体智能学习设备服务市场仍供不应求,对于读书郎以及赛道内的其它玩家来说,都有着巨大的机遇。

但从目前来看,读书郎既有“内忧”,又有“外患”。

首先,从外部环境来看,读书郎处在教育巨头和手机厂商的联合围剿的状态中。

一方面,老牌“步步高”实力依旧强劲,尤其在儿童智能手表市场一家独大。旭日大数据显示,2020年,步步高以31.1%的市占率排名儿童智能手表*,而读书郎市占率仅2%。

与此同时,K12教育公司也将智能教育硬件视为战略重点。从2021年底开始,掌门教育发布AI学习机,作业帮推出小鹿写字笔、喵喵机电子单词卡,新东方推出智能词典笔,网易有道将发布新一代的字典笔和听力宝...

可以说,在“双减”政策下,智能硬件成为了大多数教育公司的新的突破口,这对于读书郎来说,必然是一股新的压力。

而除了赛道内自有玩家的竞争之外,讯飞、字节跳动等跨界玩家也来势汹汹。从2019年讯飞推出面向C端的教育智能硬件——讯飞学习机X1 Pro,到去年字节跳动宣布全新教育品牌“大力教育”,并推出“大力智能化家教灯”,再到今年刚刚过去的华为P50发布会上,华为小精灵学习智慧屏的亮相...

越来越多的巨头开始加码教育智能硬件赛道,虽然让原本沉寂的教育硬件市场带来了新的获利,但对于像读书郎等老牌玩家来说,同样存在着市场份额的冲击。

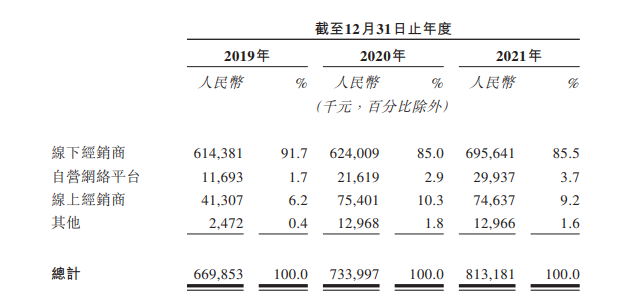

当然,除了外部竞争之外,我们透过其招股书,也能看出公司商业模式的一些短板,比如说读书郎十分依赖线下经销模式。

根据读书郎招股书显示,截至2019年、2020年及2021年12月31日,公司分别拥有58名、86名及123名第三方线下经销商,分别控制2,905个、3,386个及4,302个销售点。于往绩记录期间,源自该等线下经销商的收入分别占2019年、2020年及2021年总收入约91.7%、85.0%及 85.5%。

读书郎在其招股书中也表示,公司的经营业绩很大程度上受制于经销点的表现。倘若表现欠佳的销售点总数较多,可能会对公司的收入及盈利能力构成重大不利影响。

虽然近年来读书郎在尝试线上自营销售模式,但业绩贡献占比仍小。招股书显示,2021年读书郎的自营网店及少数线上经销商合计实现收入7463.7万元,占当年总营收的9.2%。

当然,除了对线下经销商模式有着路径依赖依赖,读书郎在一定程度上也面临着产能不足的问题,原材料短缺导致或许在一定程度上会导致交付延迟。

根据该公司招股书显示,2018到2021年,读书郎的学生个人平板总出货量为39.96万台、45.69万台、48.46万台和45.88万台。2021年的出货量较2020年出现明显下滑。

对此,读书郎解释为主要是由于某些主要原材料(如集成电路和显示屏)短缺。据经济观察报报道,原材料短缺导致的交付延迟,已经使得读书郎的部分经销商取消采购订单。2021年8月到12月,2759台学生平板订单被取消,占总订单数量1.5%;2022年1月到4月,650台平板被取消,占总订单数量1%。

对于读书郎来说,“三顾”港交所或许也是受目前“内忧外患”的状态的驱动。但即使后续读书郎能够谋求资本的庇护,拓展产能、优化商业模式也依旧是读书郎需要做突破的地方。

结语

教育智能硬件作为“翻红”的赛道,目前竞争更激烈,对于读书郎等老牌公司来说,低线城市依旧有着未被满足的学习需求和市场机会,但要想在拐点之年继续保持优势,依旧需要不断持续性的增强自身的竞争力。

当然,教育智能硬件领域中,不论是老牌企业还是跨界玩家,真正要做的还是要想办法解决用户的学习需求,从软件、硬件和内容出发,做真正的好产品,才是这条赛道的核心竞争点。