一猴难求。

去年以来,这几乎成为人们谈及创新药行业现状时的一个共识。但中国创新药到底缺多少猴子?甚至是否真的缺猴子?却没人能给出确切的答案。

在本文中,我们尝试通过散点信息的拼接,去尝试刻画国内实验猴市场的现状。是什么让实验猴价居高不下?高企的猴价,又将如何影响行业?以下,Enjoy:

01 猴价如何飞上天?

首先来看供需。

目前,新药研发中的实验猴使用,仅在必须的几个环节。具体而言,每款新药会在临床前的药理和毒理实验中,会使用40~60只实验猴。一位投资人给动脉网算过一笔账,“按照正常的新药推进速度计算,每年全国的实验猴需求量在3万只左右。”而根据药明康德、昭衍新药等公开的生物资产数量,仅国内头部CRO控制的实验猴存栏量超过4万只,并非外界所想的供不应求。

“坦率来讲,如果从*供应量角度,仔细计算当前需求数量、各个猴场实验猴保有数量和正常的产出数量、CRO既有的实验猴量,会发现供求比远没有恶化到大家所想的那样。”他指出。

这意味着,实验猴价格飞涨背后,其实存在着结构化错配的因素。

*,长期以来,国内实验猴市场都以随机、分散的方式供给,标准化程度很低。换言之,研究中的猴子从来都没有完全够用过。即使在公认的猴慌爆发前,也很少有猴场能够快速、完整地提供研究需要的实验猴。更多时候,一项新药研究中的大动物模型,需要多家猴场、CRO和科研机构协同来提供,猴场的角色很关键,却也十分被动。

背后的原因,一方面,国内实验猴产业基础十分薄弱,处于近乎原始的发展阶段。2015年以前,国内只有极少团队从事新药研发,对实验猴的需求自然也极少。彼时的实验猴养殖,以更接近传统农业项目的方式低调运行,从业者多为掌握了少量农学、动物养殖知识的普通劳动者。

专业研究人员的缺位,长期制约着实验猴行业发展的因素。“大动物模型不同于小鼠等小动物模型,它需要长期扎根远离人烟的地方去饲养,但这样就很难与前沿技术动态保持一致,所以在大学里是相对冷门的研究领域。” 一位投资人表示,“科研成果本来就少,转化应用就更是凤毛麟角。”

另一方面,在很长时间里,实验猴定价不高、整体规模不大,经营者缺少通过技术创新来升级产能的动力。“早年间,大多数实验猴养殖企业甚至是亏损的。”一位投资人告诉动脉网。转折点出现在医药监管层改革以来,伴随药品评审速度加快,新药创制高端人才回流和专业风险投资的蓬勃生长,带来了临床前研究数量的井喷。

接踵而至的实验猴需求,让猴场应接不暇,短期内加剧了药企、CRO对实验猴供不应求的恐慌,于是在采购中愿以更高价格更快出手,在一定程度上推高了实验猴的交易价格。

第二,国内实验猴市场的流动性很低,由于买卖双方数量有限,交易频次也不高,一些零星的高成交价便被作为实验猴市场公允的价格。

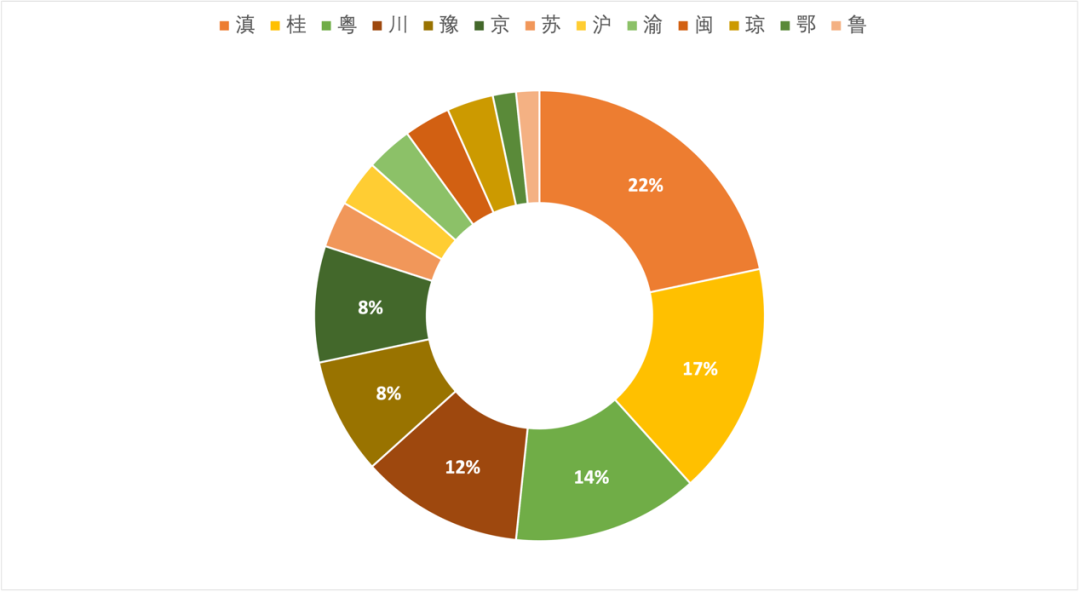

在我国,有资质的猴场数量并不多,且分布集中。动脉网查询实验动物许可证查询管理系统发现,目前,全国具备实验动物生产许可证的在营猴场共57家。这些猴场主要分布在云南(22%)、广西(17%)广东(14%)和四川(12%)等地,提供包括食蟹猴、猕猴、狨猴等不同品类的实验猴。

其中,食蟹猴是临床前研究中应用最广的实验猴种类。据不完全统计,在实验猴总量中,食蟹猴体重较小(雄性体重5~7kg、雌性体重3~4kg)、更易操作,使用量占比超过70%。

国内猴场地区分布

食蟹猴主要产于泰国、老挝、越南、马来西亚、印尼等东南亚国家,喜欢栖息在热带雨林、红树林沼泽、潮汐河流沿岸等热带区域,这也是国内猴场主要分布在气候偏温热的东南沿海的原因。这样的分布,也佐证了我国实验猴产业仍处于对实验猴天然习性强满足的偏农业养殖状态,集约化程度很低。

值得注意的是,国内实验猴市场呈现寡头垄断的特点。在这仅有的不到60家猴场中,实验猴存栏量超过100只的相对成规模者数量极少。而大猴场在过去3~4年间,陆续被CRO控股或者持股。结果便是,大多数存栏了一定数量适用成年猴的猴场,并不直接对外销售,主要是对内消耗。

比如,位于养猴重镇广东的2家大猴场春盛生物和肇庆创药,各自实验猴存栏量超过万只。前者在2019年被药明康德收购,后者则在2021年,以1.1亿元被康龙化成收购。同年,康龙化成还斥资2.06亿元收购了广东的另一家大型猴场康瑞泰。此外,云南猴场龙头英茂生物和广西的猴场龙头,在2022年4月被昭衍新药以累计近19亿元的价格收入麾下。

“在国内,药企会提前下订单,透支未来的猴子,造成供需进一步不平衡,加剧了猴价的涨幅。”一位投资人告诉动脉网,“尤其是在新冠疫情中,实验猴的需求迅速放大,囤货的做法越来越多,造成目前的高价有些不合理。”

02 养猴子是好生意吗?

过去2年间,实验猴的单价从1万左右飙升至近20万。如此价格变动,让实验猴的使用者倍感压力,却让大量这种生物资产的所有者大赚一笔。根据年度财报,2021年,药明康德拥有动物资产14.89亿元,1年内增值高达5.68亿元,昭衍新药的动物资产价值则近乎翻倍,这让实验猴养殖看似一门稳赚不赔的生意。

有趣的是,两位投资人向动脉网透露,自己确曾有过攒局养猴的打算,但最终都未能成行。

*位创始人无法越过的坎,是实验猴养殖周期太长、风险太大。

“做投资,一定要到一线去看,不能光凭二手资料做判断。”一位投资人对动脉网如是说。说这句话的背景是,疫情爆发前,他在拜访CRO朋友时得知,大家为了及时采购到适合做实验的猴子,频频加价抢资源,“一开价就是上浮3成。”彼时,用于临床前研究的成年食蟹猴,单价不超过1.2万元,而1万元左右的价格已经维持了几乎10年未曾大涨,这突如其来的涨价信号,触动了他做投资人多年形成的市场敏感性。

*时间,他开始在全国找标的,但好标的出乎意料的少。目前一个公认的判断是,现阶段的国内实验猴市场,和大约20年前的实验鼠市场状况很接近,即独立猴场的技术实力、运营管理都还处于发展的早期。

显而易见的市场需求,和捉襟见肘的供给能力,确实容易让人产生亲自下场、大干一场的想法。“疫情刚开始的时候,养猴专家找到了,地方政府沟通过了,下游客户沟通过了,就缺躲进深山养猴的勇气。”他表示,实验猴养殖至少3~5年后才能出栏,而对于价格*飞升的实验猴市场能否抵御漫长周期的风险,他并不确定。

“更重要的是,尽管国内实验猴产业理论上后续有比较好的发展机会,但并不容易做。”他补充道,“这是因为,养殖实验猴的监管要求远比其他实验动物更高,国内整个产业链在这块都比较薄弱,比如肯定会涉及的动物福利等伦理问题,就没有现成的解决方案,需要探索。”最终,他放弃了建猴场养殖实验猴的想法。

后来,CRO并购猴场的热潮一浪高过一浪,猴场估值跟随实验猴价格水涨船高。这是后话。

另一位投资人则看中了一处湖心岛,却因为猴场规模不经济的属性,不符合基本的逻辑逻辑而放弃。

“参考印尼、巴西等过实验猴养殖经验,我们认为小岛是十分理想的环境。” 关于实验猴养殖,他分析的困境是监管严格、引种困难,并且天花板不高。彼时,他与另一家国内*机构一起,受邀在沿海某省考察投资机会,说起了养殖实验猴的话题,“小岛环境封闭,生态结构也相对稳定,有利于猴群品质的把控。”这个养殖计划推进到与海外猴场沟通引种的环节,但最后也被搁浅。“猴场建起来需要大量引进种猴,运营中也要持续补种,来维持猴群的品质和繁殖能力,这个过程涉及到动物指标、出入境等一系列问题,”他解释说,“至少在现阶段,从头开始养殖实验猴并不太现实。”

即便真正运营起来,独立猴场的经营天花板并不高。“纯粹的实验猴养殖,规模经济效应很差。”他解释说,动物间差异化的天性决定猴子不同于老鼠,广阔的养殖空间和漫长的繁殖周期缺一不可。即便是在实验猴卖出天价的当下,一个养殖上千只实验猴的猴场,产值不过近2亿元。

但养殖1000只实验猴却是猴场很难企及的规模,毕竟实验猴不能如实验小鼠一般,通过增加动物笼来实现空间折叠,从而快速放大养殖规模。但过大的养殖空间对应过高的管理成本,这让独立运营的猴场成长空间十分有限。

或许,从头建一家猴场,确实没有看上去那样逻辑自洽。

03 压力给到CRO?

那么,一猴难求的困境如何破局?CRO或许成为关键。

首先,猴场很难扛起大旗。由于认知差异、人才缺口等,极少有猴场将业务向下游延伸。“举个不是很恰当的例子,生活中,种菜的农场开饭店,比饭店做大以后不断强化供应链管理,去控股农场,难度大很多。”一位投资人这样解释,“双方的团队基因、资源禀赋,决定了下游往上游走更容易些。”对于猴场而言,无论自建团队做药学服务,还是招募药学专业团队来整合进猴场原本的管理团队,难度都比较大。

猴场经营者自然深谙其中门道,大多选择高位转让股权给CRO,提前实现财富自由。这便解释了我们很少在实验猴养殖领域看到创投身影的原因。

其次,从逻辑上讲,CRO的强势介入,可以在一定程度上优化国内实验猴产业资源配置。一方面,将猴场并入CRO业务流程中,使得实验猴养殖的经营属性从规模不经济转变为规模经济。

作为CRO这种集约化服务过程中的一环,猴场只用集中精力养猴子,由CRO负责整合产业链上下游,提升身体效率。另一方面,CRO生产和使用实验动物的经验更加丰富,他们能够将包括实验小鼠在内超过20年技术积累,应用在大动物构建疾病模型所需的基因改造、表型调控等方面,对于刚刚起步的大动物疾病模型构建,这是必不可少的赋能。

最后,CRO本身也愿意在实验猴的舞台上大显身手。除了前文提到的动物资产增值,CRO并购和运营猴场,有其内在逻辑。

一方面,对于大型CRO而言,有效整合并购进来的猴场,难度并不大。这是因为实验猴的特殊性,其实主要集中在由猴场主导的养殖环节,而在CRO主导的使用环节,涉及的技能与小动物使用差别不大。

换言之,CRO在使用实验猴这种生物资源时,内部学习成本很低。比如,养殖实验小鼠和实验猴的难度比如果是1:100,使用实验小鼠和实验猴的难度比,则可能只有1:10,甚至1:5。在大型CRO企业,并购猴场的战略意义在于真正帮助用户走完新药临床前研发的最后一公里,输出一站式服务,无疑会增强市场竞争力。

另一方面,对于之前规模较小的CRO,在并购猴场后,具备了与头部CRO竞争的机会。“这就相当于补齐了一种战略资源,”一位鼎晖投资高级合伙人柳丹博士解释说,“如果将CRO流程简化,有的CRO可能其他环节服务能力并不强,但因为实验猴资源充足,倒逼用户去接受它在其他环节的相对劣势,也让这类CRO在订单的积累中不断学习全产业链经验。”从某种意义上讲,CRO领域本身不存在太高的技术壁垒,有订单才会成长,通过交付各方面令人满意的结果,提供标准化操作和文本,来形成市场口碑。而这样的软实力,会随着客户和订单的增长,而不断完善。

CRO吸纳猴场而自我强化的过程,或许也是实验猴价格回归正轨的过程。