导读:

新冠疫情的反复为消费行业品牌格局重塑增添了变数。

2020年新冠疫情爆发并延续至今,让新生代消费者消费理念与购物行为发生改变;直接影响供应链、线上线下各类渠道销量;对一级市场有关于新消费的融资产生冲击……如火如荼的新消费品牌在“不可抗力”中遭遇当头一棒。

与此同时,老品牌重新调整自身定位与产品,开启对新品牌的战略反击。疫情之下,新老品牌之争将迎来怎样的结局?

01 疫情下的消费市场

疫情期间,消费者对知名老品牌展现出了更深的信任。

4月,在上海政府发放的免费生活物资中,“龙金花”玉米胚芽油出圈。因这款食用油本身在上海市场的知名度有限,且撞名“金龙鱼”、“鲁花”,不免让人想起当年绿皮火车上,康师傅与康帅博、康帅傅之间的爱恨纠葛。

时隔多年,康帅博们逐渐淡出大众的视野,然而康师傅本身却也背负着山寨统一的嫌疑,虽最后被3·15鉴定都是脚臭味酸菜面,大家谁也不比谁高贵。但由于汪涵老师为统一做的“有人模仿我的脸,还有人模仿我的面”代言太过精彩,总不免时刻提醒消费者相信正宗血统的力量。类似的事件还包括雪碧与雷碧,六个核桃、五个核桃和六个核弹等等。

这种提醒显然是有效的,大量网友质疑龙金花为山寨产品,并将其戏称为“金龙鱼和鲁花的孩子”。与龙金花一同上榜的还包括龙仁粉丝、龙D粉丝等一批龙口粉丝家族。虽最后被证实,龙金花于上世纪50年代就已建厂,是一家山东老牌正经企业,但鲜有耳闻的品牌依然让网友有了集齐山寨品牌百科全书的兴奋感,诸如PDD都不会上架的“魔都四件套”等话题持续发酵。

在部分地区采购物资多次翻车后,上海保供物资的选取似乎统一掉头转向成名已久的老品牌。在物资天花板的徐汇区,统一、金典、海天、金龙鱼、湾仔码头等成熟品牌高频出现;在浦东新区的物资中,盼盼、蒙牛、宝洁、清美占据主流;在普陀区雨润、佳洁士、欧莱雅、心相印、涪陵榨菜多有出现……

订单暴增的各大生鲜平台,同样是成熟品牌主导的战场。

叮咚买菜多被伊利、光明、统一、金锣、海底捞、周黑鸭、康师傅、可口可乐等耳熟能详的品牌占据;盒马上白象、正大、泰森、德亚、五芳斋、荷美尔、可口可乐是常客;美团买菜上蒙牛、光明、德亚、飞鹤、桃李、圣农、海天、福临门等品牌圈里的老腊肉可谓平台顶流;拼多多的小区团购明星产品依然出自光明、盼盼、友臣、乐事、可口可乐、农夫山泉等各大知名品牌。

此外,根据网友晒出的截图,即便是由小区团长发起的团购中,也可粗略看出成熟品牌是团购名单中的常驻嘉宾。

上海团长的团购物品 图片来源于网络

02 老品牌、新锐品牌活得究竟怎么样

疫情之下,消费者偏好成熟品牌或市场头部品牌,这并非针对上海一城而言。

伊利发布的2021年年报及2022年一季报显示,其具有健康属性的白奶作为保供产品,渗透率及口碑在疫情期间反而有所提升,市占率增速全市场*,不但成为亚洲首家超千亿营收的乳企,更是在一季度获得35.3%的营收增幅,这也是其五年来拿下的最高利润增幅。

在酱油行业拥有最强规模优势的海天,占率稳居*。海天味业2021年年报显示,其营收达到250.04亿,同比增长9.71%;归母净利润为66.71亿,同比增长4.18%。

而放眼2021年调味品行业,企业业绩整体呈现下滑态势。除却海天味业一家营收净利双增长,其他企业或是增收不增利、或是营收净利双降、或是亏损,经营情况持续承压。

新锐品牌也并非完全没有一争之力。

在仍处于成长期的奶酪行业中,妙可蓝多凭借大单品儿童奶酪棒与蒙牛的渠道优势,2021年实现营收44.78亿元,同比增长57.31%;归属于上市公司股东的净利润为1.54亿元,同比增长160.60%,成功跻身国产奶酪*,C端市场份额也超越百吉福成为*。

在新兴品类无糖气泡水中,元气森林始终是最为亮眼的存在。根据元气森林副总裁李国训对外透露的消息,2021年元气森林营收是上年同期的2.6倍(元气森林2020年的营收为27亿元),达到70.02亿元;2022年*季度营收同比增长50%。在气泡水市场白热化竞争中,增长依旧高调。

近些年市场空间快速扩容的预制菜行业对新老品牌同样友好,不仅驱动新锐品牌快速增长,还打开了老品牌的增长天花板。

2021年,千味央厨实现营收12.74亿元,同比增长35%;实现净利润8846万元,同比增长16%。其中,预制菜作为千味央厨2021年重点关注的业务,实现售额为1400多万,同比增长34.35%。

“预制菜*股”味知香则在2021年实现营收7.65亿元,同比增长23%;实现净利润1.33亿元,同比增长6%。进入2022*季度,味知香实现营业收入1.86亿元,同比增长14.17%;净利润3569万,同比增长21.9%。

而餐饮行业则无论是新锐品牌,还是老品牌,增收不增利现象普遍存在,翻台率、同店销售额、人均消费下降时有发生。

麦当劳中国2021年新开门店1494家,闭店661家。

海底捞2021年新开421家门店,关店276家,实现收入411.1亿元,同比增长43.7%;但净利润亏损41.6亿元,接近2018年至2020年三年累计净利润总合(43亿元)。翻台率从2018年的为5次/天,2019年的4.8次/天,2020年的3.5次/天,持续下降至2021年的3.0次/天,达到上市以来*点。

星巴克中国2021年同店销售额增长17%,其中同店交易量增长19%,但平均客单价下降2%;

瑞幸咖啡2021财年总净收入为79.653亿元人民币,较2020财年的40.334亿元增长了97.5%。美国会计准则(GAAP)下运营亏损5.391亿元人民币,虽与2020财年亏损25.873亿元相比明显减少,但亏损仍然存在。

奈雪2021年营收为42.96亿元,相比2020年的30.57亿元增长40.5%。经调整净利润由2020年的盈利1660万元变为2021年的亏损约1.453亿元。

至2021年末,海伦司酒馆网络增至782家,收入从2020年的约8.18亿元增至2021年的18.36亿元,同比增长124.4%;但归母净利润从2020年盈利7007万元转为2021年亏损2.3亿元。

餐饮行业也并非全军覆没,依旧有品牌实现了营收、利润双增长。例如,九毛九收入约41.8亿元,同比增加54.0%,净利润达到3.4亿元,同比增长169.7%。

03 疫情究竟改变了什么

1、消费能力下降,消费者倾向选择平价产品

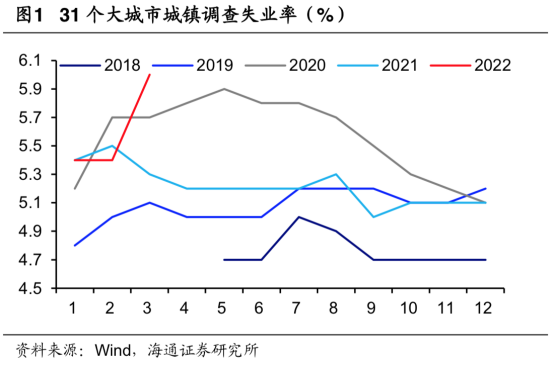

宏观环境的变化与疫情反复的大背景下,企业因经营不善开启裁员潮。3月,城镇调查失业率为5.8%,其中31个大城市城镇调查失业率为6.0%,处于近年同期高位。

由于失业或收入减少,消费者消费能力出现明显不足,并对消费意愿、消费倾向形成抑制。跟据国家统计局数据,我国消费者信心指数在2020年下半年恢复后,2021年又呈现边际走弱趋势。消费者倾向购买低价、平价产品。

与此同时,出于成本考虑,以及为应对通货膨胀和与疫情相关的物流、原材料、劳动力市场问题带来的利润挤压,部分品牌不得不进行提价对冲负面影响。例如在2021年第四季度,调味品企业纷纷开始提价,以应对原材料价格上涨。

而头部品牌在规模效应下,产品价格普遍做得更低,或涨幅更低,在一定程度上减缓了疫情下的业绩疲软态势。甚至有头部品牌诸如奈雪的茶、喜茶等,可在保证利润空间的基础上反向操作,以降价推动品牌增加客流。

2、可选消费让位必选消费,囤货需求增加

消费者在出行、物流、消费受到限制的情况下,猎奇、尝鲜心理被抑制,从可选消费转向必选消费,囤货需求增加。

例如在刚需和健康属性的推动下,无论是常温白奶还是低温白奶,2021年均取得双位数增长。相较之下,酸奶因其产品定位偏享受型消费,属性为可选消费,在疫情之下增速仅为个位数。

必选消费的各个赛道往往已经过多轮的优胜劣汰,头部品牌市场占有率稳定。而头部品牌在品牌背书、供应链、运营、食品安全管理等方面拥有优势,不仅更易获得保供企业资质,还更易得到消费者的信任,进入消费白名单,因而在疫情扰动下,总体表现相对平稳。

此外,疫情期间囤货场景下,基于安全、性价比、储存时间等因素的考虑,方便速食、预制菜对外卖、正餐的替代效应明显。可以说,囤货需求侧面促进了市场教育,加快了预制菜行业发展。

3、线下消费锐减,餐饮行业遭遇重创

疫情使得部分消费场景硬缺失。2020年以来疫情反复、各地疫情反弹,部分行业受国家要求暂停营业,线下聚集性消费场景遭受重创。同时,在“不聚会、少出门”的宣传与号召中,消费者外出消费意愿较低,外出消费锐减。

根据汇客云数据,2020—2021年全国购物中心客流量分别恢复2019年的64%和75%的水平,2021年下半年受散点疫情的反复等因素影响,全国购物中心客流恢复程度反而不及2020年水平。

进入2022年,疫情袭来,诸如上海、杭州等地区形势严重对改善趋势带来较大扰动,线下经营恢复难度可想而知。

线下消费的持续低迷,令餐饮企业经营压力大幅上涨。在疫情对于线下活动的影响之下,餐饮行业营收增速下滑严重,盈利能力恶化甚至亏损。

根据国家统计局的数据,在疫情发生之前的2019年11月,限额以上餐饮行业的营收在社零总额的占比为13.03%,随后在2020年3月这一比例大幅下落至6.93%,且整个2020年限额以上餐饮收入的同比增速显著低于社零增速。到2021年12月餐饮收入两年平均增速仅为-0.5%。

在此经营背景下,头部企业因有较强的资本支持,抗风险能力相对较强,部分中小餐饮企业和新锐品牌则不得不离场。

4、新消费品投资回归理性,新锐品牌寻求新出路

自2019年起,供给端、消费端巨变:消费主力群体换代,短视频、直播等渠道红利来临,行业连锁化加快,一级市场资本开始向新消费赛道集中,期间涌现出以元气森林、Manner、贝泰妮等为代表的新消费品牌,并有品牌迅速成为行业中重要的头部品牌之一,甚至完成上市。

但自2021年下半年开始一级市场逐渐降温,融资环境的收缩导致企业投放减少。由于新锐品牌依赖于品类创新才能在相对稳固的品牌格局中突围,需要通过营销向消费者重复其差异化拉新,因而投放减少后,品牌声量骤降,销量随之下降,企业不得不收缩战线。但其中不乏品牌,提前布局分散风险,在疫情当中,仍然取得业绩增长。

例如喜茶在新式茶饮业务外,拓展瓶装饮料业务,触达以往受时间和空间的限制而无法触达的客群;并通过CVC投资等方式,向咖啡、植物基、预调酒等方向切入,加速拓展业务范围,加固自身护城河,扩大商业版图。

元气森林则通过建立全国线下渠道体系,构建直接触达消费者的途径;自建工厂与供应链管理体系,补足生产、供应链、渠道等短板,以解决其在产能上的“卡脖子”问题;在无糖茶饮、气泡水之外,进入果汁、电解质水等细分品类,开辟全新增长空间。