华山论剑之剑指闽南,今天我们来聊一聊“闽系房企”这个大家族。

在房地产江湖中,闽系房企一直是一个特色鲜明的派系,有人说他们眼光犀利,总能站上时代风口,几年时间造就多个千亿“黑马”;也有人称他们打法激进,以高杠杆换取规模,为日后的危机埋下伏笔。

事实上,激进是他,求稳是他;搬家是他,守城也是他。无论外界如何评判,独具特色的闽系房企,在纵横起伏三十年的房地产市场上,都是时代不可或缺的组成部分。而当潮水退去,这些处在其中的闽系房企生存现状又是如何呢?

01 潘多拉的盒子:以杠杆换规模

时势造黑马,闽系房企的崛起离不开激进的扩张策略,几年时间造就了多个千亿“黑马”的神话。但随着市场红利褪去,不少高杠杆扩张的房企危机频发,ST泰禾(000732.SZ)就是其中典型代表之一。

每个“黑马”房企都有其自己的故事,而从百亿到千亿的跨越,ST泰禾仅用了五年。

2017年,ST泰禾以1007.2亿元的销售规模首次步入千亿阵营,在房企销售榜中排名第17位。次年,董事长黄其森就定下了2000亿元的销售目标,ST泰禾一时间风光无限。

不过,追求规模扩张的同时,ST泰禾的债务问题也隐隐闪现。2018年,ST泰禾的总负债为2112.47亿元,资产负债率高达86.88%。其中短期借款160.38亿元,一年内到期的非流动负债413.9亿元,期末现金及现金等价物余额仅为115.58亿元,短期偿债压力较大,流动性问题也为ST泰禾日后暴雷埋下伏笔。

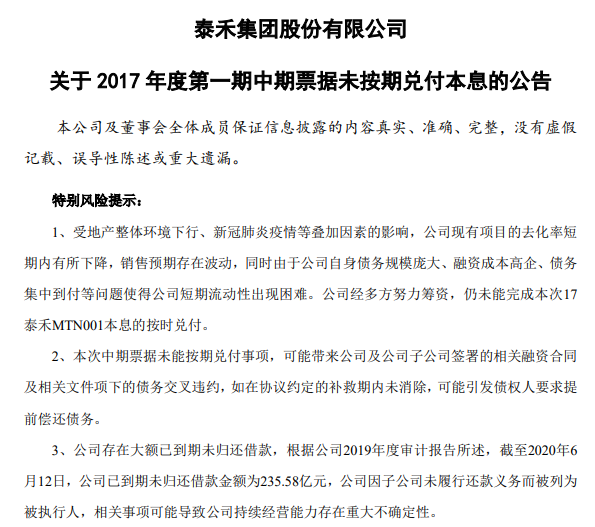

2019年时,泰禾集团曾转让旗下20余个开发项目,回笼资金近百亿元,以缓解债务压力。不过这没有帮助ST泰禾解除资金困局。2020年7月,因“17泰禾MTN001”本息未按时兑付,ST泰禾首次发生公募债券违约,其债务危局也正式向公众摊开。

当时公告介绍,截至2020年6月12日,ST泰禾已到期未归还借款金额为235.58亿元,公司因子公司未履行还款义务也被列为被执行人。此后,因债务问题,ST泰禾还被多家金融机构告上法庭。

来源:ST泰禾公告

之后,ST泰禾开始尝试自救,包括与万科(000002.SZ)旗下子公司海南万益管理服务有限公司签订《股份转让框架协议》,拟引进万科为“白衣骑士”。提出推进复工复产复销,保安全、保品质进行项目交付等。

今年3月,万科在投资者互动平台表示,自签订意向书以来,公司未实际参与任何泰禾项目的运营管理与开发建设。而从业主反馈来看,ST泰禾的复工与交付进展,也不像官网发布的那样乐观。

今年以来ST泰禾还被卷入多起风波。3月16日,ST泰禾发布公告,公司董事长兼总经理黄其森正在协助有关机关调查。两日后,据界面新闻报道,泰禾集团执行副总裁黄曦、集团副总裁林文华早前也被带走协助调查。此外,因业绩连续亏损,5月6日,其股票简称也被戴上“ST”的帽子。

对此,ST泰禾表示,公司将继续全力推进债务重组,与聘请的专业机构一起,组织协调债权人沟通意见和诉求,综合各方意见形成全面债务重组解决方案;进一步推动引进战略投资者相关事宜;并在2021年复工复产的基础上攻克重点难点项目,积极盘活资产,抓销售促回款,改善公司负债结构。

闽系高速扩张的房企中,ST泰禾不是个例。当ST泰禾在自救路上前行的同时,同样面临债务难题的福晟国际(0627.HK)刚刚宣布拟引入顺安集团重组。

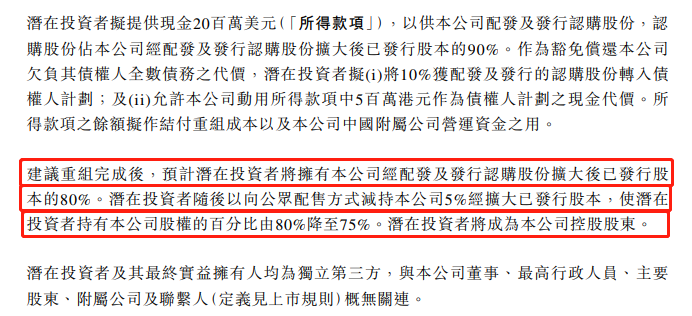

5月13日晚,福晟国际公告,其已经与潜在投资者顺安集团签订协议,后者拟提供2000万美元(约1.36亿元)注入福晟国际。建议重组完成后,预计顺安集团将持有福晟国际股本的80%,随后向公众配售减持5%,届时顺安集团持股比将降至75%,并成为福晟国际控股股东。

来源:福晟国际公告

而在重组事件宣布之前,福晟国际已经于5月12日开始停牌,其停牌前的股价为0.01港元/股(约0.01元/股),总市值约1.14亿港元(约9859.86万元)。

事实上,提到福晟国际,就不能不提到其此前的关联公司福晟集团。从区域性房企走向全国,福晟集团也选择以快速扩张并购来扩大规模这条路。2015年-2017年,福晟集团在十多个城市共签下了107个项目,总占地面积约2000万平方米,项目货值达到8100亿元。

不过,全速奔跑的福晟集团最终仍是在现金流面前败下阵来。截至2019年中期,福晟集团总负债为741.34亿元。其中,短期债务为443.47亿元,占总债务比例为59.82%,同期货币资金仅为72.91亿元。2个月后,一份违约的专项基金,揭开了福晟集团此前加速扩张埋下的隐患。

压力之下,福晟集团加速不良资产与福晟国际的切割。2019年9月,福晟集团董事长潘伟明宣布将自己持有的福晟国际股份转给其子潘浩然,由此,潘浩然持有福晟国际56.45%股权,成为公司实际控制人。

与此同时,福晟集团也在为自救努力。2020年1月,福晟“牵手”世茂集团,力求实现1+1>2的战略合作关系,但截至目前,福晟集团仍未走出危机。

而独自掌权福晟国际的潘浩然,近两年交上的成绩单也不大理想。2020年和2021年,福晟国际的净利润分别为-13.67亿元和-5.8亿元,两年连续亏损。截至去年底,公司净资本负债比率268.1%,违约借贷及交叉违约借贷及有关应付利息合计30.23亿元。

来源:Wind 数据

此外,今年3月,因欠付本金及违约利息合计0.71亿港元(约0.62亿元),福晟国际被银顺香港投资向百慕达高等法院提出清盘呈请,并将于5月16日就呈请进行聆讯。

02 “迁都”还是*法宝吗?

“爱搬家”或许是闽系房企的另一个特点。从上世纪90年代起,为了追求更高规模的发展,闽系房企开始向一线城市迁移总部,其中上海成为闽系房企搬迁的*。

克而瑞房企销售榜显示,2021年全口径销售规模在千亿以上的43家房企中,闽系房企有9家,分别是世茂集团(0813.HK)、旭辉控股(0884.HK)、阳光城(000671.SZ)、建发国际(1908.HK)、融信中国(3301.HK)、正荣地产(6158.HK)、禹洲集团(1628.HK)、中骏集团(1966.HK)和宝龙地产(1238.HK),占比20.93%。而除了国企建发国际之外,另外8家房企的总部目前均位于上海(包括双总部)。

其中最早进军上海的世茂集团当属闽系房企的*梯队。1989年投身房地产,1999年将总部迁至上海,三十余年间,世茂集团逐渐成为一家涉及地产、商业、物管、酒店、主题娱乐、文化、金融等多元化业务并举的大型投资集团。

2020年,世茂集团曾以3003.1亿元的全口径销售额进入行业前十,位列克而瑞房企销售榜第8位。不过,2021年,世茂集团的全口径销售额为2698.9亿元,同比下降10.13%。

与世茂集团同属于闽系*梯队的房企还有旭辉控股,自2019年首次迈入2000亿元大关以来,旭辉控股已经连续三年维持在2000亿元以上的销售规模,实现总销售额的稳步增长。

但从2021年年报来看,旭辉控股却出现增收不增利的情况。2021年,旭辉控股实现营收1078.35亿元,同比增长50.2%;净利润76.13亿元,同比下降5.22%,这也是近年来旭辉控股首次净利润负增长。

此外,今年3月,旭辉控股还陷入了表外负债过高的风险质疑。对此,旭辉控股CEO林峰在业绩会上表示,2021年末,旭辉控股表外负债规模为203.9亿元,较2021年中期下降约50亿元。而在合作项目出险方面,旭辉控股介绍去年所有项目均封闭管理,出险的合作项目运营层面基本正常。

在世茂集团、旭辉控股两位“闽系大哥”的引领下,从2010年开始,一大批闽系房企开始“迁都”上海,并开启了快速增长之路。

来源:克而瑞2018年房企销售榜

2018年,阳光城、融信中国和正荣地产纷纷迈过千亿门槛。2020年,禹洲集团、中骏集团也进入千亿阵营。进入2021年,商业地产领域的代表性房企宝龙地产地产也以1012.3亿元的销售额实现了千亿目标,并以31.37%的毛利率在一众闽系房企中名列前茅。

不过,今年以来,千亿新贵们接连出现违约事件。

今年2月17日,阳光城首次披露了两笔境外债券约1.7亿元利息实质性违约,并预告可能触发交叉违约条款。3月7日,禹洲集团公告称,其2023年到期的8.5%优先票据因未按期利息2125万美元,已构成违约。4月11日,正荣地产也表示因未按期支付总计2042万美元(约1.39亿元)的利息,构成2020年5月票据及2021年6月票据违约。

据阳光城披露,截至5月5日,其已到期未支付的债务(包含金融机构借款、合作方款项、公开市场相关产品等)本金合计共301.91亿元,正与金融机构或其他合作方进行谈判。另外,在即将到来的5月25日,阳光城将召开债券持有人会议,对5只债券的相关提案进行审议。

5月13日,禹州集团介绍,公司财务顾问团队已经与100多个海外债券持有人建立联系,收集他们的意见反馈。同时,公司已经完成了禹洲物业的出售交易,收到净款项5.83亿元用于公司稳定经营。而对于近期到期或本应到期的若干境内证券,禹洲集团表示其已成功解决并避免了违约。

正荣地产也表示,公司正尽*努力以履行所有债务义务,计划不迟于2022年5月31日支付2020年5月票据、2021年6月票据、2020年9月票据、2020年6月票据及2020年1月票据各自的利息。同时,正荣地产补充,在疫情形势下希望能被给予更多时间安排付款。

除此之外,宝龙地产、融信中国、中骏集团等虽未发生违约事件,但各家公司纷纷以降速换安全,表示在2022年将实施稳健的经营策略。

与此同时,“迁都”北京13年,一直较为稳健的房企金辉控股(9993.HK)在2021年则取得了还不错的成绩。2021年,金辉控股营收规模400.2亿元,同比增长14.8%;归母净利润32.7亿元,同比增长4.7%。

易居研究院智库中心研究总监严跃进分析,闽系房企寻求扩张,选择迁移总部本身是没问题的,但扩张中一些激进的做法,如高杠杆的使用可能会为企业带来债务风险。因此,对于走出去的企业来说,或将面临更大压力。

03 留守房企如何破局?

一直以来,业内所熟知的闽系房企大多是果敢激进,唱响“爱拼才会赢”的典型代表。但事实上,在闽系房企中,还有这样一些企业,在大规模的搬迁潮过后,仍坚守在福建本地,融侨集团就是其中代表之一。

融侨集团成立于1989年,由华人企业家林文镜创办于福州,经过32年发展,已经成为一家包括地产、物业、港口、教育、医疗、农业等在内的多元化产业集团。

虽然从区域布局来看,融侨集团近些年也逐步向全国拓展,但其总部一直位于福州。

克而瑞数据显示,2017年融侨集团的销售额为562.1亿元,在全国排名第36位。次年,融侨集团提出三年千亿的战略目标,并开始在福州、郑州、合肥、南京等城市加速拿地。

2018年和2019年,融侨集团的销售额分别为753亿元和675.4亿元。2020年,融侨集团实现859亿元的销售额,同比增长27.18%,仅完成千亿目标的86%。

来源:克而瑞数据

不过,虽然融侨集团目前仍未实现千亿目标,但在福建本地,其仍是本土知名代表性房企。克而瑞数据显示,在2021年福建房企销售榜中,融侨集团以129.08亿元的权益金额排名第7,与第6名的正荣地产相差仅8.71亿元。

而除了融侨集团外,在克而瑞福州的销售榜上,2021年还出现了一家本土新秀,即排名第9的大东海。2019年5月,大东海竞得福州滨海新城商住地块,正式布局房地产领域。

与其他房企全国化布局的扩张道路不同,大东海地产采取了以福州为核心,聚焦八闽重点城市的策略。截至目前,大东海已经在八闽布局了21个项目,总拿地金额超250亿元,总建筑面积超373万平方米,总货值超586亿元。

在克而瑞2021年福州房企销售榜上,大东海分别以75.48亿元的全口径金额和47.54亿元的权益金额双双位于榜单第9位,可谓是本土房企中的一匹“黑马”。

来源:克而瑞数据

一直以来,在房企的城市争夺战中,本土房企和外来房企的竞争从未停止。而在闽系房企表现强劲的福建地区,此类竞争上演得愈加激烈。

总体来看,福建整体经济发展处于全国中上水平,城镇化率亦较高,人口流动活跃,较充足的住房需求为房地产发展奠定了基础,同时也可以享受区域内各城市的发展红利,这在一定程度上为房企未来发展带来机遇。

但闽系房企也面临着诸多挑战。

诸葛找房数据研究中心分析师梁楠分析,房企比拼规模的时代已经过去,加之福建市场房企竞争较激烈,产品力、合理投资及成本管控等方面能力的提升至关重要。此外,福建地势多为山地,开发资源有限,导致本土房企发展也受到一定限制。

严跃进表示,对于所有房企来说,债务风险不可忽视。但对于寻求稳健的本土房企来说,其短期内的债务风险是可控的。虽然当前整体楼市仍表现低迷,但福建市场正在回暖。在此期间,本土房企要练好内功,做好基本的项目开发工作,并在后疫情时代,积极研究新融资、新战略,这对其后续成长仍有裨益。