公元1405年,强盛的大明王朝号令郑和带着240多艘海船和27000多名官兵从长江口岸向那浩瀚大西洋扬长而去。接下来的二十八年里,郑和再六次出海,帮助明王朝构建了规模庞大的朝贡贸易体系。

历史总是惊人地相似。

600多年后,在国内市场风生水起的互联网巨头们,也将眼光瞄准了海外。他们凭借积攒多年的在技术、人才、资金、资源等方面的优势,向海外市场开疆拓土。

套用孙正义的时光机理论,过去多年中国互联网企业的出海尝试,是一个寻找非平衡地带,以及通过发展的不平衡实现规模扩张的过程。

以东南亚、非洲、南美等为代表的新兴市场,成了中国企业出海的几个重要目的地。

其中,东南亚是全球人口数量最多的三个区域之一,有超6亿人口,这个地区的年龄中位数是29岁,且适龄劳动人口至今还在增长,在重要的几大市场——新加坡、印尼、泰国、越南、马来西亚以及菲律宾,经济增长和中产阶级消费崛起的趋势明显。

这个地区还有着全世界最活跃的网民,谷歌与淡马锡联合发布的一份报告显示,东南亚的互联网用户每天要在移动终端上平均花费3.6个小时。

有人口红利、有消费升级、有用户粘性,也就意味着有市场潜力,因此东南亚一度被称为“十年前中国的市场热土”,也有人称其为“下沉版”中国。

本篇文章,市值榜聚焦东南亚电商市场,试图从互联网巨头们“如何做、如何竞争、做得怎么样”这三个表象,讨论他们的得与失。

01、复制与粘贴:阿里和腾讯扳手腕

在东南亚,中国互联网企业出海最成功的领域是电子商务,最成功的企业是阿里巴巴和腾讯。

以GMV计,东南亚市场前两大电商平台是Shopee和Lazada,2021财年他们的GMV分别是625亿美元、210亿美元。

这两家公司的背后,分别站着腾讯和阿里巴巴。现在腾讯是Shopee母公司Sea除创始人李小冬之外*的股东,持股比例为18.7%,Lazada则是阿里巴巴的全资子公司。

阿里和腾讯入驻东南亚市场,选择的是同样的路线:找到合适的标的进行投资,再通过不断增持获得控制权。

2012年,素有抄袭公司之称的Rocket Internet看中了东南亚的人口红利,复刻淘宝模式创建了Lazada。凭借着在东南亚*市场印尼大做广告,到2015年底,Lazada的GMV突破13亿美元,超过当地电商平台Tokopedia,成为东南亚*的电商平台。

Lazada的异军突起吸引了阿里的注意。成为行业*几个月后,阿里约定两年分两次、投入20亿美元达成控股。

稍早一些,2014年的双十一,马云提出了“10年内一半收入来自海外客户”的目标,Lazada成了实现这个目标的一条捷径。

一家靠“抄袭”阿里做大做强的公司,最后被阿里买下,这个故事到这里无比顺利:

创始团队获得财富自由、阿里获得东南亚市场入口,照这么发展下去,在中国电商市场大获成功的阿里,吃下东南亚市场只会是时间问题。

“这可是阿里巴巴,有钱有技术。”当时,Lazada的管理层一致认为,阿里的到来对公司未来发展是重大利好,Lazada各方面仿佛都要更上一层楼。

可现实的剧本偏偏没有这么写。

几乎在阿里入股Lazada同期,一家叫Shopee的电商平台先是在中国台湾推出,很快通过印尼、菲律宾和越南等市场进入东南亚。

Shopee的创始人是出生于天津的李小冬,他在2009年创立了游戏公司Garena(Shopee母公司Sea Ltd 的前身)。核心人物则是Lazada跨境业务曾经的负责人冯陟昱,他在2014年因在Lazada“工作不顺”加入Garena。

早在Sea切入电商领域之前,腾讯就已经是它的重要股东了,2010年腾讯开始投资Sea并不断增持,最高时曾持有39.8%的股份。

后来,正是背后站着腾讯的、更晚入场的、在一开始就不被Lazada列在威胁名单里的Shopee,成了Lazada*的对手。

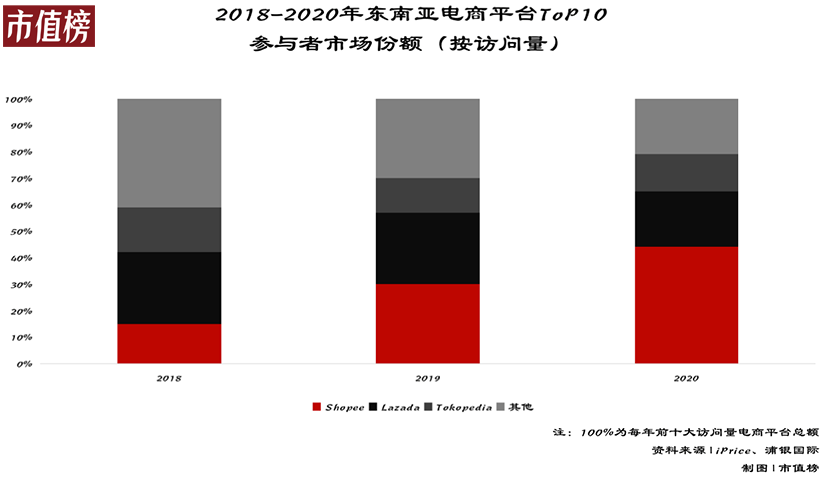

从2017年开始,Lazada开始在和Shopee的竞争中败下阵来,东南亚电商聚合平台Iprice此前数据显示,Shopee在当年第三季度超越Lazada,成为越南流量*的电商平台。再到2018年左右,Shopee开始在GMV上全面反超Lazada。

阿里和腾讯大打出手之际,另一家中国电商巨头京东也悄然进入了这一市场,不过,京东并没有完全采取阿里和腾讯的投资路线,它先是自己做,接着才是小规模投资。

2015年10月,京东在印尼设立电商平台JD.ID、2018年8月,京东与泰国*的零售企业尚泰集团推出合资企业ID CENTRAL。

京东另一个看重的东南亚市场是越南,从2017年至今,京东多次投资一家名为TIKI的越南本土B2C电商平台,后者是越南访问量第二的电商平台,现在京东是TIKI的*股东。

只不过,巨头想出海,还要做好,这绝非是一个简单的复制粘贴的过程。

这也是为什么,在东南亚电商市场最成功的,是在国内没做起来的腾讯,而在国内一往无前的阿里和京东,却没那么顺利。

02、鏖战与冲突

对Lazada来说,阿里的投资如久旱逢甘霖,带来了急需的技术、资源与资金。

2013财年到2015财年,虽然Lazada的净收入一路高歌猛进,分别为7550万美元、1.54亿美元、2.75亿美元,但其营业利润却持续亏损,分别为-6790万美元、-1.5亿美元、-3.29亿美元。

阿里同样带来了习惯性的强硬风格。与饿了么、UC浏览器等被收购的公司相同,阿里在投资企业后,立刻派驻高管入驻,淘汰掉原有的业务底层系统,进行组织架构的重新定位和整合。

比如,2018年以后,一批了解东南亚市场并在 Lazada 早期崛起的过程中抛头颅洒热血的本土人才和高管纷纷出走。他们在新加坡、印度尼西亚和泰国的职位立即被连英语都说不流利、无法与当地人打交道的阿里巴巴职业经理填补了。

一方是认为自己经验更丰富的老阿里人,另一方是认为自己更懂本土市场的老Lazada人,这种矛盾几乎无法调和,因为双方都有看似正确的理由。

与阿里全权控制所不同,Shopee身上体现的是腾讯式的放养文化,决策相对自由。

早期Shopee崛起的过程中,很重要的一个原因,是大规模的重金投入,也就是烧钱换增长,具体的做法可以分为三点:

*,采用免佣的方式争取长尾卖家,补足平台SKU丰富度。

2015-2016年Shopee采用0佣金策略,直到2017年后开始对除印尼地区收取3%佣金(之后持续提升),低于其他竞争对手普遍的5%-7%。

这也是为什么,公司2016年电商业务没有收入而non-gaap EBITDA亏损1.7亿美元,直至2018年收入才有显著提升,说明早期Shopee 采取少量货币化措施来保障品类的拓展。

第二,采用包邮的方式对买家进行补贴。

还是在2016年,Shopee与东南亚第三方物流商展开“包邮合作项目”,电商物流费用由卖家和买家共同承担,其中卖家承担头程的转运和跨境物流费用,买家承担末端配送费用,Shopee再对买家的末端配送费用进行补贴。

第三,大打广告战。

2017年年末开始,Shopee开始在东南亚大面积铺设广告,第二年,Shopee以更大的力度在各国和地区邀请代言人,包括菲律宾的国宝级拳击手帕奎奥、马来西亚国民歌手茜蒂·诺哈丽莎。

偏偏在这段时间里,Lazada慢了下来。

晚点LatePost在一则报道中指出,2018年3月原蚂蚁金服CEO彭蕾接任Lazada CEO后,并没有立刻迎击新对手,而是开始账目清理、暂停推广。

一名Lazada的广告供应商表示:“都快全资控股了,总得把这么多国家的账目梳理清楚吧?在理清楚之前,花钱的事情都暂停掉。”

再加上当时近乎像素级复制淘宝进行Lazada产品升级,以及人事调整,Lazada的工作一度陷入停顿达半年之久,甚至招商工作都暂缓。

等到它反应过来才发现,自己已经不是Shopee的对手了。

03、Tik Tok入局,直播电商风起

Lazada和Shopee还不得不防范另一个来势汹汹的对手:Tik Tok。

2021年2月以来,TikTok Shop(抖音小店)陆续上线印尼、泰国、越南、马来西亚、菲律宾等地。师承抖音,向直播电商方向靠近。

在玩法上,TikTok Shop复制了2019年抖音初入直播电商领域时的布局,组成了短视频、电商直播、品牌官号、商品橱窗的内容矩阵。产品、物流、支付都由Shopify、Square、Ecwid等第三方合作伙伴负责。

依托平台自身的流量优势,TikTok无需像Lazada和Shopee那样辛苦买量,而是直接以短视频和直播形式获取流量,吸引客户下单。

和Shopee相同,Tik Tok电商在东南亚的*步也是低价引流。通过销售平价的3C、日用品吸引消费者,这部分货不仅来自平台商家,也来自Tik Tok自身筹备的货盘。

同样地,Tik Tok对消费者提供了免运费补贴,给主播倾斜流量。

这复刻了抖音电商在国内的打法,但由于直播电商在中国是模式首创,到了东南亚市场,移动互联网的红利正盛,Tik Tok很轻易就能够在短期内凭借先发优势获取规模,同时实现本土化。

看起来TikTok也并不急于为其东南亚商业版图植入太多中国元素。现在东南亚市场的TikTok Shops都是对当地商家开放,跨境电商并不在考虑范围内,TikTok目前还在越南、泰国和马来西亚招募当地的电商和管理团队。

现在没有人可以忽略Tik Tok这个竞争对手。

2022年2月,苹果手机代理商Agus在雅加达办公室开启了直播带货,每个月的稳定收入在40万美元左右。

几乎所有做电商的中国商人都会尝试去TikTok上开店。“没想到TikTok起来会这么快,”开始成为大多数人对TIkTok电商的反应。

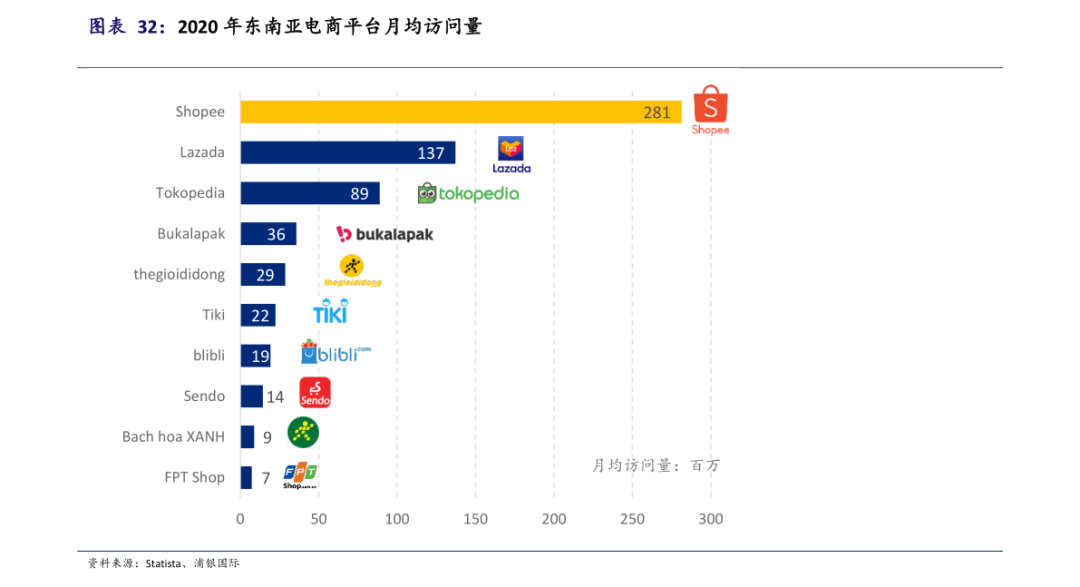

偏偏Tik Tok还具有Lazada和Shopee都没有的流量优势,它在东南亚有2.4亿的月活用户。

有数据显示,TikTok电商2021年GMV最高近60亿,其中,70%都来自东南亚人口大国印尼。数据确实微不足道,但谁能知道TikTok这头巨鳄究竟,能给东南亚海浪带来多少风波。

毕竟在中国,同样的故事抖音已经上演过一次了。

04、不确定的未来:胜负难料

无论Lazada还是Shopee,都没能像阿里和腾讯那样在中国风光。

Lazada没有帮助阿里完成海外一半收入的目标。根据阿里巴巴披露的财报,2018财年到2021财年,其跨境及全球零售商业营收分别为142.16亿元、195.58亿元、243.43亿元、344.55亿元,均占总收入的5%左右,与马云的豪言壮语差之甚远。

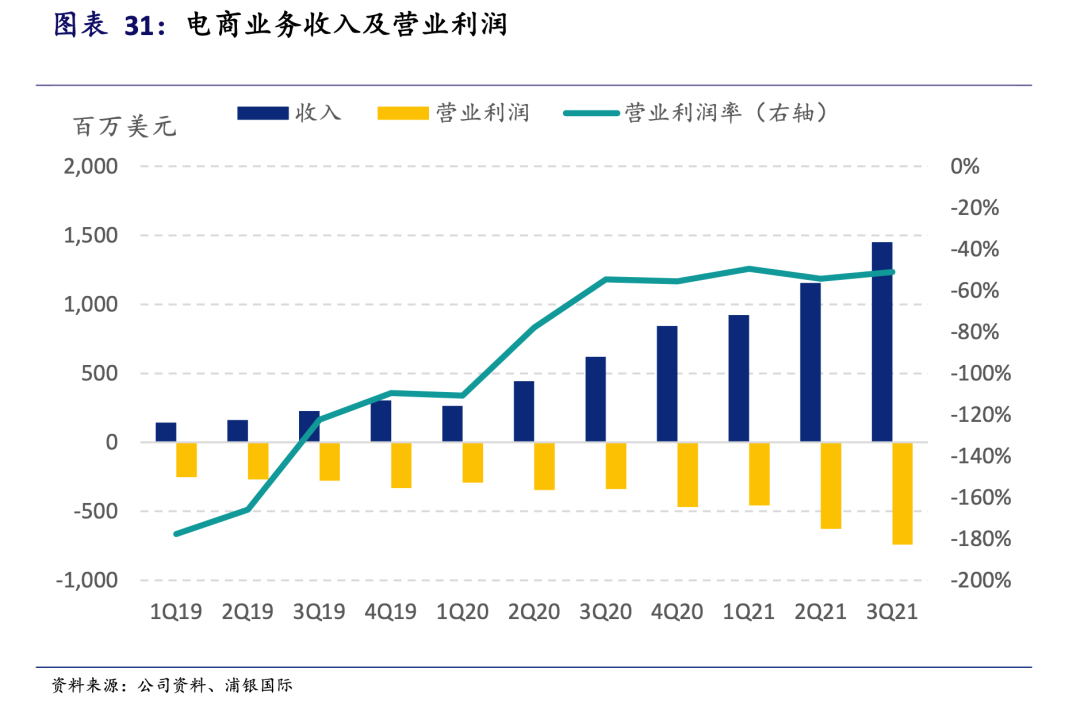

目前看起来是龙头的Shopee,也还没有赚到钱。

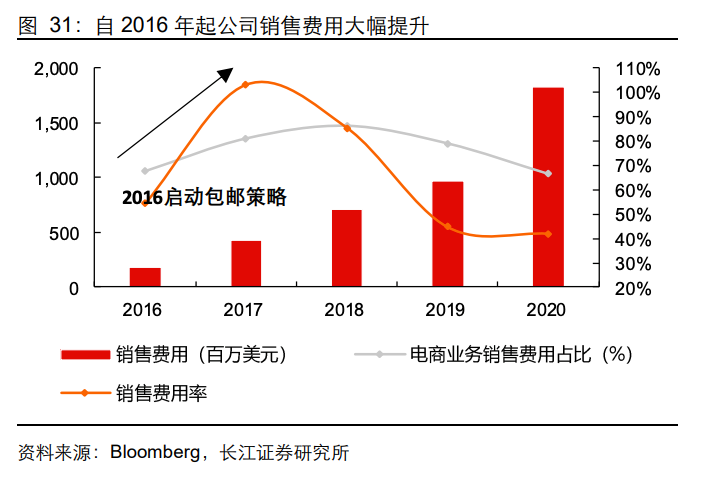

一直被称为“虾多多”的Shopee为了维持低价策略,投入了大手笔营销费用,这也导致Shopee陷入亏损境地。

Shopee的GMV从2017年的41.12亿美元增长至2021年的625亿美元,但在这段期间,它经调整后的EBITDA分别为-4.44亿美元、-8.60亿美元、-10.43亿美元、-13亿美元、-26亿美元。

2021年,Shopee的销售及营销费用是26.3亿美元,相当于它在这一年亏掉的钱。

一直以来,靠营销驱动增长,用亏损换取规模,是中国互联网企业再常规不过的打法,这也是大多数互联网巨头的制胜之道,但这种打法在东南亚市场可能没那么容易奏效。

电子商务运营服务机构SCI创始人刘剑南就曾表示,东南亚各个国家都有自己平台,正在激烈的竞争,盘子越大经商环境也就越复杂。

虽然Lazada与Shopee目前是当之无愧的东南亚电商*,但在这片蓝海中,除了可能构成威胁的TikTok ,还有PG Mall、Blibli、Flipakart等本土电商盘踞一方。

《The Ken》数据显示,仅2021年东南亚社交电商初创企业就至少完成了10轮融资,远高于2020年的4轮。金门投资公司合伙人Michael Lints也评论道:“在2020年,东南亚的社交电商产业表现出了强大的韧性,在2021年更是吸引了数量可观的投资。”

也就是说,在东南亚市场,中国的互联网企业更早入场,也获得了一定的先发优势,但现在他们将共同面对来自本土市场玩家的挑战。

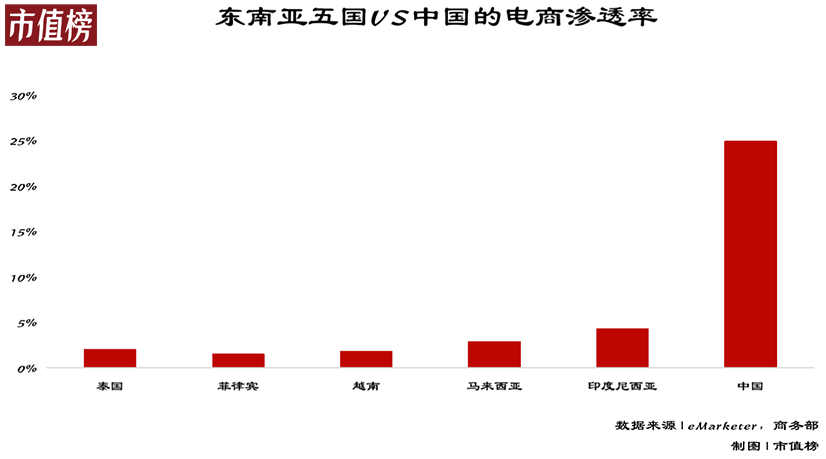

他们过去彼此之间的竞争、他们在中国曾遇到过的竞争,很可能会在东南亚市场重演一次,而且是以更激烈的姿态——除新加坡外,目前东南亚零售电商渗透率均低于5%,相比之下,中国是24.9%。

从市场渗透率来看,现在的东南亚,好比2012、2013年的中国市场。

同一时期里,中国电商市场发生了最激烈的价格战,这场*由京东挑起的战争从2012年4月打到了年底,参战方由京东、苏宁蔓延至当当、国美、亚马逊、凡客等几乎所有电商平台。

伴随着价格战发生的,同样是一场淘汰赛,一轮座次重排。

05、结语

当下,Shopee和Lazada已经赢下了*阶段的胜利,这是中国互联网企业出海过程中的一个重要节点,在某种程度上,这代表着中国互联网早已摆脱了早期模仿甚至抄袭硅谷的印象。

当中国的商业模式、技术、经验开始在越来越多的海外市场被不断复制、验证,中国互联网的出海征程,只会越走越顺、越走越远。

但接下来的竞争可能才是最重要的。

过去多年,全球范围内,一家巨头企业想要在本土之外的市场站稳脚跟,但终因水土不服被本土玩家超越的故事不胜枚举。

在中国,谷歌、eBay、微软MSN的落败,无一不是如此。

无论是Shopee、Lazada还是Tik Tok,他们需要警惕这样的憾事在东南亚发生。

参考文献

[1]《阿里巴巴的东南亚战事:另一次拼多多式的奇袭》,晚点LatePost;

[2]《纵览电商之时:Shopee的制胜之道》,长江证券;

[3]《e-Conomy SEA2021》,Google TEMASEK BAIN&COMPANY