1998年夏天,利乐联合北京的乳制品企业三元,搞了一个“中国牛奶科学论坛大会”,两百多位专家齐聚一堂,讨论为什么日本人的平均身高能比上一代高10厘米。经过几天紧锣密鼓的讨论,专家们不约而同得出结论:日本人长得高,全靠喝牛奶。

对于中国乳制品来说,这场“科学论坛大会”是一个行业里程碑事件。另一个里程碑则是十年后的三聚氰胺事件。

三聚氰胺事件让中国乳制品行业进行了一轮大换血,河北著名品牌三鹿倒下,光明,蒙牛,伊利也一度被推向风口浪尖。飞鹤,完达山等一系列品牌迅速抢占真空地带,而在上游的牧场,国务院打响了改革*枪:奶站只能由奶制品公司、养殖场、地方合作社开办。个体奶农、小型奶厂迅速出清,规模化的大型牧场开始走上历史舞台。

2008年之后,大型乳制品公司纷纷控股或自建牧场,上下游紧密绑定,成为了行业上游最明显的变化。随着澳亚集团之前在港交所交表,我们才得以通过招股书一窥这个行业的秘密。

澳亚集团的特殊性在于,它只经营上游的原料奶生意,剥离了一切诸如鲜奶、奶粉、乳制品这类下游业务。同时 ,相比乳制品企业5%到7%的利润率水平,澳亚牧场的利润率长期稳定在20%以上。

通过本文,我们回答三个问题:

1,中国牧场的分布是什么样的?

2,澳亚牧场为什么能做到20%的利润率?

3,蒙牛伊利为什么不从牧场做起?

01

不是所有草地都能养牛

无论是叫牧场、还是奶厂、还是奶站,本质上就是养奶牛。这是个看起来简单,实际上也非常简单的生意:一看草,二看钱。

(1)不是所有的草,奶牛都喜欢吃。

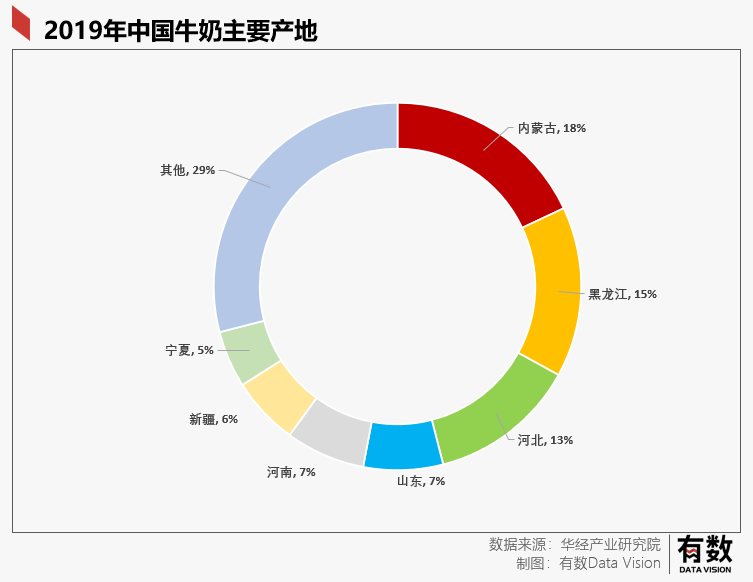

从地理上看,北半球著名的草原,比如呼伦贝尔草原,欧亚草原,北美草原,那拉提草原基本分布在北纬47°左右的区域。在中国,70%的牛奶产自横跨内蒙古草原的黄金奶源带和东北地区,前者气候适合优质牧草生长,后者提供充足的土地供牧草生长与奶牛活动空间。

2019年,内蒙古牛奶产量占据全国总产量的18%,基本都是伊利和蒙牛的牧场,黑龙江第二,占据15%,其次是河北占据13%,三个省份产奶量是全国总产量一半。其他地区虽然也有草场,但只能说凑合用,比如光明的牛奶就大多产自崇明岛的牧场。

这也难怪远在广州的越秀集团要千里迢迢的跨省接手辽宁的辉山乳业,还是因为广州实在不适合放牧。

(2)好的草场就这么多,只能靠收购并购了。

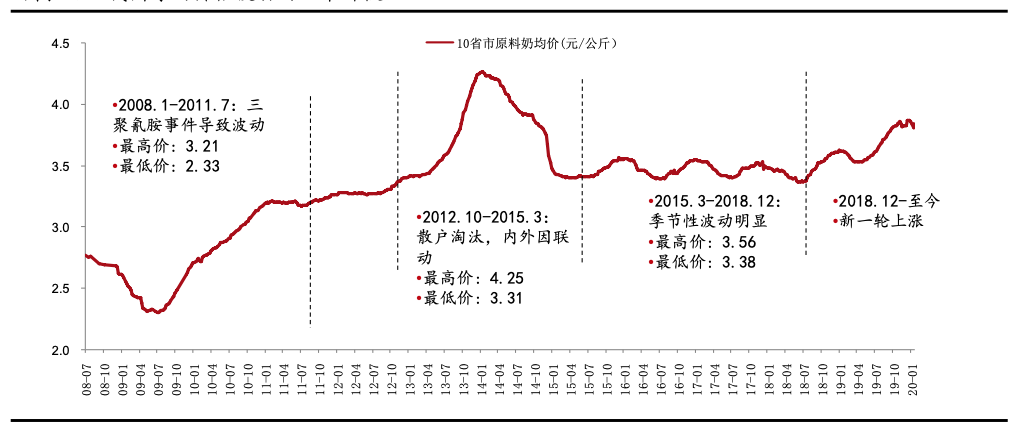

对下游乳制品企业来说,三聚氰胺事件后,稳定奶源的重要性迅速上升,而对牧场来说,原料奶的价格周期性波动,也需要绑定下游乳制品企业才能有效抵抗。因此,行业的进场门槛迅速提高。

图源:方正证券

相比个体户也能搞定的养猪,奶牛需要露天活动空间保证充足日照,取奶也需要大量专业设备,一头*的荷斯坦奶牛,单头成本高达3万元。无论是前期投资还是后期管理,小而散的个体户一般做不到,前期投入成本与土地决定了牧场建设倾向于规模化,大型乳企提出的“万头牧场”计划正是源自于此。

2020年,我国牧场建设新项目几乎都是大型牧场,设计存栏5000头以上牧场的存栏数占85%,万头以上牧场存栏占63%。小型分散养殖的牧场越来越少,中小型企业很难再具备养殖奶牛能力。

这种情况,造成了牧场产业一个特殊的现象:大型牧场公司要么是隶属于某个大型乳制品品牌,要么有大品牌参股,形成绑定关系。目前我国*的优然牧场,背后的大股东就是伊利集团,而排名第二的现代牧业,则流淌着蒙牛的血液。

澳亚牧场虽然看起来是独立运作,但背后其实是日本乳制品巨头明治集团。

02

牧场也得看周期吃饭

澳亚牧场的经营可以用一句话概括:初看经营业绩特别好,仔细一看也许有隐患。

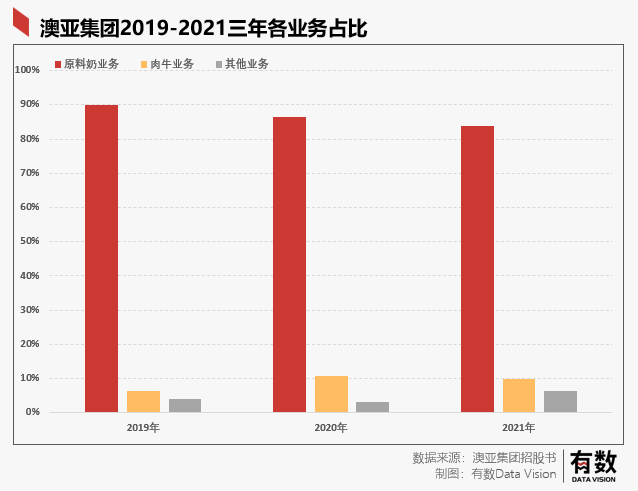

澳亚牧场主营养殖奶牛与肉牛,贩卖生牛乳和牛肉制品,生牛乳主要作为原材料流向乳制品企业,客户群包括蒙牛,光明,明治,君乐宝,新希望等一线奶企,占据总体营收80%以上。

而牛肉制品主要流向左庭右院这种餐饮企业,作为菜品出售,主要是不合格奶牛,后来自己也开始尝试做“澳亚牧场”牌乳制品,但都处于初创期。

所以,澳亚牧场其实和网红股牧原股份位于一个赛道,现在是一个纯粹的养殖企业,不同的是一个卖肉,一个卖奶。

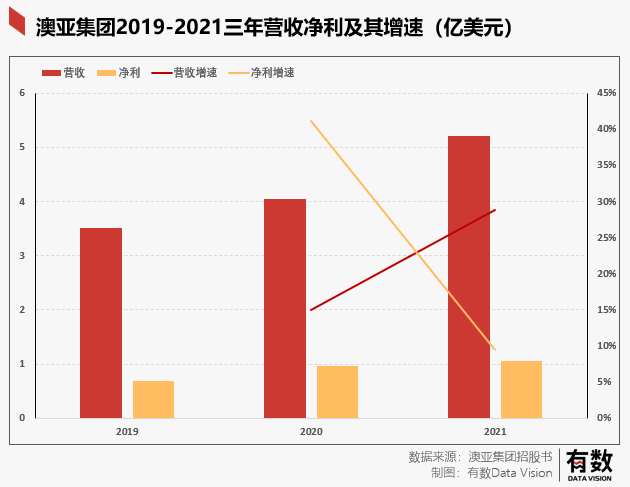

2019年-2021年,澳亚牧场营收分别为3.52亿美元,4.05亿美元,5.22亿美元,营收整体相当不错,但从利润上看,三年的净利润分别为6756.7万美元,9584万美元,1.05亿美元,就是一个增收不增利的情况。

背后的原因,还是逃不开的周期。

首先,养殖业受上下游大宗商品价格变动影响比较大。比如同为养殖业的温氏股份,受到猪周期的影响,猪肉价格跌跌不休,营收没办法覆盖成本,导致2021年亏损严重,江西的正邦股份更是亏的触目惊心,网上一度谣传要破产。

澳亚牧场也面临这样的问题。比如在销售成本中,饲料占比相当高,2019-2021年三年占比为70.9%,73.3%,71.7%,随着饲料价格的变动,业绩翻脸可能性会持续升高,其招股书中也提及,饲料价格一旦上涨,业绩就要打折扣。

同理,在销售端也是如此,生牛乳的价格变化也较快,可能会助推企业取得更好的业绩,而也可能导致企业亏损。

即使企业采取了套期保值,也并不能认为企业的业绩可以高枕无忧,上一个采用套期保值来抵抗原材料价格变动的企业是金龙鱼,套期保值致使企业产生巨额亏损——2021年,金龙鱼原材料套期保值失败给公司造成9.23亿的损失,黑天鹅事件谁也预料不到。

其次,养殖业在资产端也有问题。资产中涉及大量生物资产——也就是奶牛,而生物资产一般以公允价值计量,每次重新计量都会对资产产生影响。

澳亚牧场资产涉及大量的生物资产,而牧场行业一直有着“奶荒—加大养殖—奶剩—倒奶杀牛”的恶性循环,把资本主义卸磨杀驴的残忍演绎的淋漓尽致。随着周期变动,奶牛变肉牛就意味着公允价值的骤降。

2019-2021年,因为生物资产变动就给澳亚带来4.87亿美元,4.86亿美元,6.38亿美元的收益,这些收益并非企业经营收益,而是奶周期进入上行阶段导致的收益。

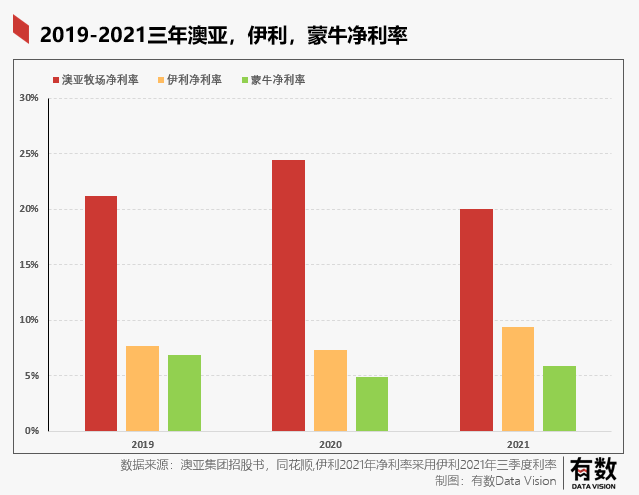

虽然业绩可能有隐忧,但相比于蒙牛伊利,澳亚的盈利能力还是出众的。

澳亚牧场2019-2021年的净利率维持在20%以上,而伊利2020-2019的净利率为7.35%,7.72%,而蒙牛更低,2021-2019净利率为5.87%,4.9%,6.87%,从盈利能力来说单做牧场是比蒙牛伊利卖成品奶更强的。

因为牧场生意主要面对B端用户,而乳制品企业面对的是C端用户,议价空间不一样,做企业的生意好过做个人的生意。

而且,中国能开牧场的地方不多,牧场现在对于乳制品企业来说是可遇不可求的稀缺品,不少地方乳业苦于没有充足原材料而无法开拓全国市场,所以牧场方是行业中强势的一方,议价能力还是比较强的,自然盈利能力比乳制品企业强那么一点。

那么,我国乳制品的领头羊伊利和蒙牛,为什么一开始不做牧场?

这是个中国特色的问题。

03

蒙牛伊利的牧场生意

蒙牛伊利最开始不搞牧场,原因很简单:没钱。

中国乳业的起点是1993年-1999年,伊利建立于1993年,脱胎于呼市回民奶食品加工厂,当时伊利的销售铺到全国,仅靠伊利自有的牧场中奶牛,就可以满足乳制品生产原料的需求,没必要建牧场,也没有充足的资本去开发牧场。

直到历史性的“科学论坛大会”胜利召开,经过上市与扩张的伊利实力充足之后,才提出“奶源四步走”战略,主动开发牧场。

而与伊利相比,蒙牛更惨。1999年成立时注册资本才一百万,这还是牛根生夫妇卖掉伊利股份之后的家当,办公室位于呼和浩特一栋53平方米的房子内,没有奶源,没有市场,没有工厂,全靠牛根生刷脸租厂房设备才能生产乳制品。

而此时的澳亚集团还是佳发公司的一个分部,在印尼地区开展牧场生意,根本就没有进入中国的打算。

可以说在初创期,三家公司都没有拓展牧场的能力或者说是野心。

时间转到2000年之初,据南方网报道,在2000年的呼和浩特,伊利和蒙牛曾各发放数千万元贷款,鼓励农民养牛。在《财新》的报道中,为争夺奶源势力范围,伊利、蒙牛甚至发生流血冲突,呼和浩特市政府部门不得不出面调停。

在当时,获取奶源的主流方式是向奶农散户收购,而非自建奶场榨奶。

从质量的角度来说,规模化的自建奶厂是最有保障的,但它投入大、回报周期长。在企业快速扩张时期,*性价比的办法肯定的培养一个个“加盟商”,因此两大乳业巨头不约而同地选择“自己不养牛,只从农户手上收奶”的原则。某种角度说,这也为三聚氰胺事件埋下了伏笔。

到了2004年,蒙牛找到了“牧场专家”澳亚,开始联手建设牧场,两家企业巨头直接将牧场规模做上了10000头,是当时*的、也是*万头牧场。

结果2008年三聚氰胺事件爆发,国产乳制品的信任度降至冰点,澳亚选择与蒙牛做切割,退出了合资企业,开始自己在山东建设牧场,杀入当时冷门的乳制品上游市场。在这个抄底过程中,澳亚离不开两个幕后股东的支持,一个是日本明治集团,一个是印尼的老股东佳发集团。

日本明治乳业是目前亚洲*的乳制品企业之一,2019年营业额为759.7亿,和国内伊利差不多,而明治进入中国市场的时间是2013年,但中国区域经营似乎没什么起色,后期又退出奶粉市场,收缩业务版图。但2020年4月,明治斥2.544亿美元巨资拿下澳亚牧场的股权,可能随时会重回大陆。

明治乳业产品

而佳发集团更是印尼国内*大畜牧养殖集团,早在1989年就成功上市,2021年集团营收已经达到了46亿美元,澳亚牧场则是该集团进入中国市场的*步,自然可以拿到大量资源予以支持。

而且2008年之后,乳业集团收购牧场就成了一股风潮,光明买辉山,优然收购赛科星,飞鹤收购原生态,而蒙牛旗下的现代牧业更是四处并购。毕竟大家都深知,中国乳业经不起第二次质量问题了,此时澳亚牧场这种无主的高品质牧场公司,瞬间成了价值投资。

但无论如何,从牧场到餐桌这个链条中,粗制农产品始终不会成为利润的大头,利润最终会富集到精加工的环节中,纵使利润率好看,但澳亚的营收,不过是蒙牛伊利的一个零头罢了。

04

尾声

三聚氰胺事件对整个中国乳制品行业的影响,也许比当时人们的预期更加深远。

2008年之前,善于交际的中国企业牢牢地把控着乳制品的销售渠道,技术要求较高的规模化奶牛养殖基本都交给外资集团打理,比如三鹿背后的新西兰乳制品巨头恒天然集团,以及本文的主角澳亚牧场。

三聚氰胺和毒奶粉事件爆发后,所谓奶粉出了问题,奶粉企业说问题在奶站,奶站说责任在奶农,奶农说根源在草。外资牧场们纷纷选择保全全球市场形象,澳亚牧场解除与蒙牛的合作,恒天然疯狂抛售中国资产,归根结底,奶粉罐子上贴着的毕竟是中国企业的牌子。

一次恶劣的食品安全事件,塑造了乳制品行业迄今最彻底的一次供给侧改革。而它更深远的影响在于,中国奶粉彻底失去了中国家长的信任。

2013年,香港出台奶粉限购令,买两罐以上的奶粉可能就得去牢里蹲两年。澳大利亚也有超市用英文写着限购四罐、中文却写着限购两罐的“歧视”禁令。2007年,外资品牌在中国奶粉市场占据40%的份额,随后几年,这个比例迅速提高到60%。2019年,外国奶粉在一线城市的市场份额仍有近80%。

另一方面,“奶粉越贵越好”的概念深入人心,国内奶粉龙头公司毛利率大多接近70%。而从定价看,国内奶粉比美国、英国、新加坡、日本等发达国家都高出一截。

无论质量究竟如何,如今的中国孩子都在喝全世界最贵的奶粉。