19世纪中期的德国经济低迷,德国人常常把当时的美洲视为“未开垦的处女地”,那里的自由和希望激励着他们不惜远涉重洋,移民到美国发展。

这些德国移民中就包括木匠施坦威格(Heinrich Engelhardt Steinweg) 一家。1850年,施坦威格全家移民到了美国。

1853年,施坦威格更名改姓为亨利•恩戈尔哈特•施坦威(Henry Eegelhard Steinway),并在曼哈顿的一间阁楼里创立了钢琴制造公司——施坦威父子公司(STEINWAY & SONS)。

在之后的岁月里,施坦威逐渐成为世界*钢琴的代名词,是全世界无数音乐家、专业、业余人士的*品牌。它迄今已经有169年历史。

可以说,这妥妥就是一个德国移民的美国成功故事,是美国梦的成功注脚。

但施坦威一家一定想不到,他们创办的企业,如今却要在美国资本市场讲一个中国故事。

近日,施坦威的母公司——Steinway Musical Instruments Holdings(下称施坦威公司)向SEC递交招股书,谋求在纽交所IPO。

在招股书中,施坦威公司花了大量篇幅描述其在中国的业绩及增长前景,对中国富裕阶层的人口规模、收入状况、消费偏好以及中国在艺术教育方面的政策如数家珍。

1996年,施坦威公司已经登陆过纽交所。2013年,它又因被投资公司Paulson&Co.收购而退市。

虽然是一家百年老店,做得一手好钢琴,施坦威公司却是一家慢公司。

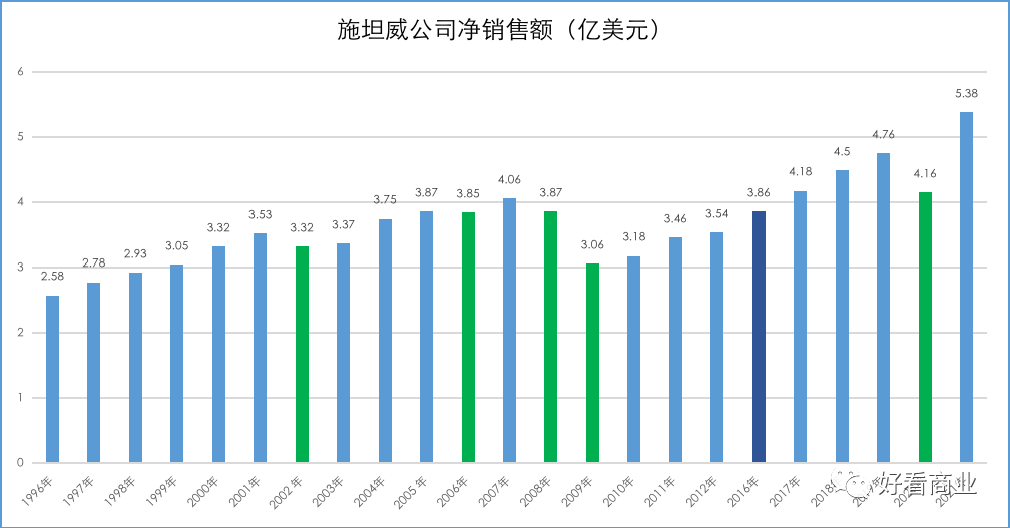

据招股书,2016-2021年,施坦威公司净销售额从3.86亿美元增长至5.38亿美元,年复合增长6.9%。这已经较之前的增速有所提升。在2013年退市之前的几年里,它每年的营收同比增速只有3%左右,甚至在一些年份是负增长。

创始人施坦威为施坦威公司提出了一条宗旨:以*的可能和努力为世界造出*的钢琴。

成立至今,施坦威品牌的钢琴始终坚持纯手工制作。它的生产流程从选择优质木材开始,仅自然晾干这些木材就需要花超过2年时间。

慢功出细活,这是施坦威钢琴品质的保证。但是,如果成为一家上市公司,施坦威公司需要用不断增长的业绩回馈资本市场。“快速”对于设计、制造钢琴的公司来说,未必是好事。

在施坦威过去多次被卖身及首次IPO时,消费端的这种担忧一直存在。比如2013年施坦威易手时,钢琴家Gary Graffman就曾表示,“我无从得知,他们是否会像过去一样关注每一台钢琴呢?”

既然IPO已经箭在弦上,施坦威公司只能在增长和品质之间寻求平衡。他们把下步增长的很大部分希望放在了中国市场,所以才有了招股书中对中国市场的大写特写。

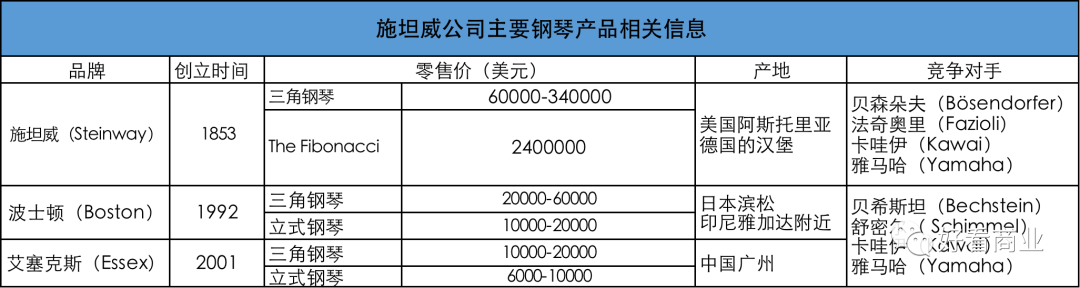

一台施坦威三角钢琴目前平均零售价在60000-340000美元,即便是其低端品牌艾塞克斯(Essex)的立式钢琴单台零售价也在6000-10000美元之间。

国家统计局的数据显示,2021年,全国居民人均消费支出24100元,城镇居民人均消费支出30307元。

所以,施坦威的产品目前在中国只适合少数人。那么,中国有钱人能否撑起施坦威的增长需求?

“慢公司”施坦威提速

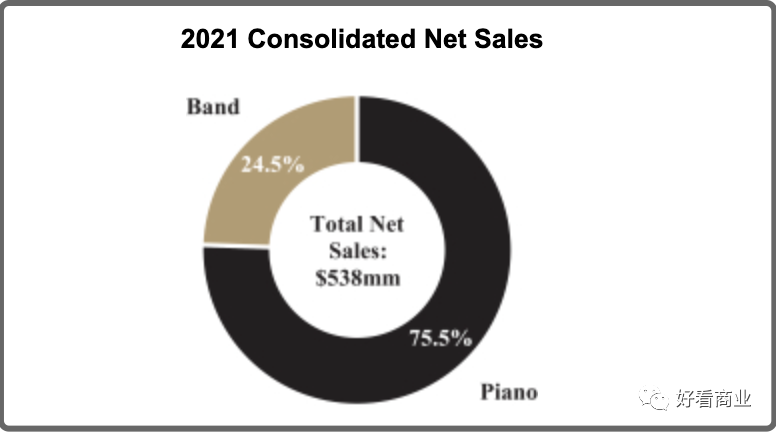

钢琴业务一直是施坦威公司*的收入来源,其次是乐队业务,也就是乐器零部件销售业务。

2021年,公司5.38亿美元净销售额中,钢琴和乐队业务分别占比75.5%和24.5%。

施坦威公司的钢琴业务目前主要包含三大品牌:高端品牌施坦威,中低端定位的波士顿和艾塞克斯。

钢琴业务中,高端品牌施坦威是销售额担当,而波士顿和艾塞克斯是钢琴销量担当。

2020-2021这两年,施坦威钢琴为整个钢琴业务贡献的净销售额分别为66.5%和68.8%;波士顿和艾塞克斯钢琴的销售总量分别占比79.7%和77.7%,同期这俩品牌的总净销售额在钢琴业务总净销售额中只占比20.3%和18.9%。

整体来看,存续了169年,至今仍稳居全球高端钢琴界翘楚的施坦威公司是真正的百年老店。但在很长时间里,施坦威公司都一直保持“龟速”发展。

从1996年施坦威公司首次上市至2000年期间,其净销售额年复合增长率为6.5%。

进入21世纪,它的增速变得更慢。2000年-2012财年(退市前),其净销售额年复合增长只有0.54%,其中有5个财年出现负增长。

相比之下,2016-2021年,施坦威公司增速在提升,净销售额年复合增长率达到6.9%。

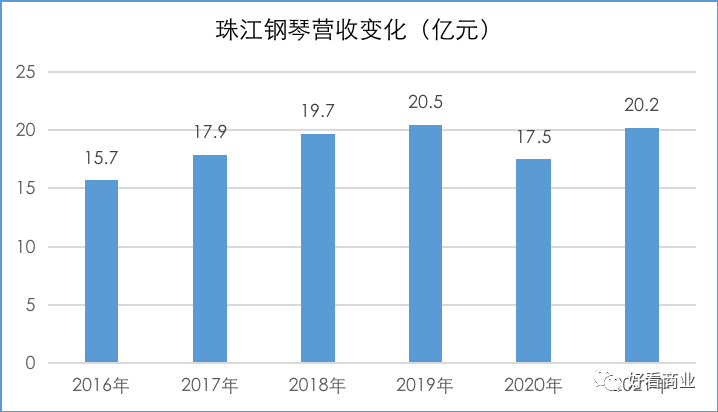

横向比较的话,过去5年,定位高端的施坦威公司的复合增长率甚至比中低端定位的中国品牌——珠江钢琴都要快。

2016-2021年,珠江钢琴的营收规模分别为15.7亿元增至20.2亿元,年复合增长率5.17%。

过去5年,施坦威公司增速提升背后,中国市场功不可没:其在中国的净销售额从2016年的4600万美元增长至2021年的1.165亿美元,年复合增长20.4%。

这几年的业绩表现,与施坦威公司现任管理层及全资控股股东Paulson&Co.的经营思路也有很大关系。

2013年,Paulson&Co.以5.12亿美元的总价将施坦威公司全资收购并私有化。

Paulson&Co.是“华尔街空神”Paulson创立的投资公司。Paulson曾在2008年次贷危机中通过大规模做空一战封神,为其基金和投资者暴赚200亿美元。

Paulson&Co.在多个方面对施坦威公司进行了改造。

比如,通过推出新品牌,为施坦威公司注入新元素、新科技。

2015年,施坦威公司推出*高解析度自动演奏钢琴——SPIRIO新悦钢琴,2019年,他们又推出最新力作——SPIRIO | r新悦钢琴演奏及录音版。

2006年,施坦威公司还破天荒地与世界著名钢琴演奏家郎朗合作,推出了5款郎朗系列的立式和三角钢琴。

Paulson&Co.还推动了施坦威公司在零售渠道的发力。2012年时,其在全球的直营零售展厅只有15个,到2021年时已经达到33个。

从营收来源看,在2012年时,施坦威公司主要靠第三方代理商销售钢琴产品,来自这部分的销售额在整个钢琴业务中占比74%。2021年,钢琴业务来自零售渠道的营收占比达到39%。

随着净销售额增加以及通过将生产工厂转移到中国等成本更低的地方等措施降本增效,施坦威公司的盈利状况也在过去5年得到大幅改善。

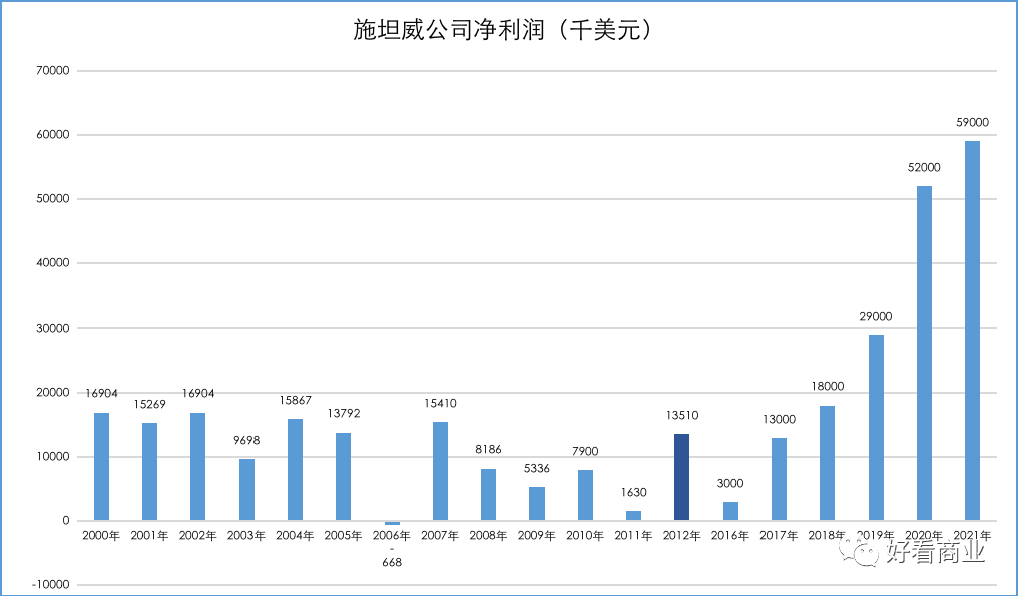

2016-2021年,施坦威公司毛利率从35.5%逐年提升至41.7%;钢琴业务毛利率更是从40.8%提升至48.3%。公司净利润从2016年的300万美元增加至2021年的5900万美元,年复合增长率83.9%。

只可惜,这些都与创始人施坦威家族没有什么关系了。

早在1972年,施坦威的后人们就把公司卖掉了,受让方是乐队乐器(包括铜管乐器、木管乐器、打击乐器和弦乐器等)制造商CBS。

这只是施坦威公司波折命运的开始。1985年,CBS又将施坦威出售给 John Birmingham 和 Robert Birmingham兄弟,售价5350万美元。

1995年,乐队乐器生产商 Selmer Industries 收购了施坦威,并于次年更名,叫作“Steinway Musical Instruments”。

直到2013年,施坦威公司再次易手,被Paulson&Co.全资收购。

这次IPO,Paulson&Co.在献售股东之列。不过在上市后,Paulson&Co.仍将控制该公司一半以上的投票权。

施坦威的中国故事

施坦威公司过去5年增长提速背后,亚太尤其是中国市场功不可没。

2016-2021年,其在亚太区的净销售额从7120万美元增至1.499亿美元,年复合增长率16.1%。同期,而中国市场贡献的净销售额从4600万美元增长至1.165亿美元,年复合增长率20.4%。

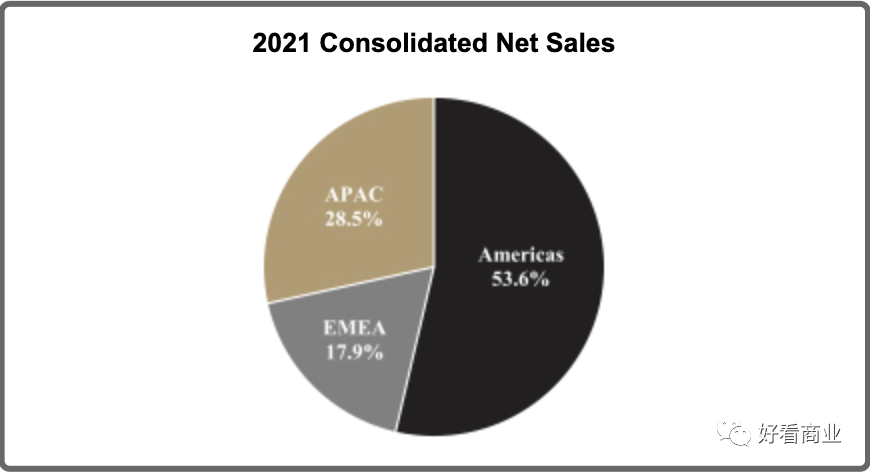

2021财年,美洲依然是施坦威公司收入占比*的市场;亚太区占比28.5%,而中国市场占比21.65%。

中国已经取代美国,成为世界上*的钢琴市场。2017-2020年,中国平均每年有大约400000台钢琴的销量。同期,美国市场的年均钢琴销售量只有30000台,不足中国市场的1/13。

施坦威公司在中国是个人奢侈品消费和钢琴消费崛起的双重利好受益者。

Euromonitor的报告显示,2021年,亚太区在全球个人奢侈品市场份额约为45%。在2021-2026年,亚太区仍将是全世界表现*的市场。

在中国,个人奢侈品市场将从2021年的3027亿美元增长至2026年的4487亿美元,年复合增长率8.2%。

奢侈品市场的增长来自中国高净值和超高净值人口规模的不断壮大。

莱坊(Knight Frank)发布的《2022年财富报告》显示,2021年,中国(包括大陆和香港)的高资产净值人群(净资产超过100万美元)总计约为1000万人。2016-2021年的复合增长率为15.1%。

同时,在中国,超高净值人群(资产净值超过3000万美元)的数量从2016年到2021年增长了145%。

Knight Frank预计,到2026年,全球高净值人群和超高净值人群的总量将达到1.063亿人,年复合增长率9%;中国的高净值人群和超高净值人群将达到1810万,年复合增长率13%。

另一层刺激中国钢琴消费市场的因素是钢琴技能学习或者音乐教育。

在中国,目前大约有4000万钢琴学习者,这个数字是美国的7倍,美国只有约600万人。

中国有大约3000万孩子在上钢琴课,而世界上其它国家加起来不足1000万人。换句话说,全球在上钢琴课的孩子中绝大部分在中国。

中国钢琴热背后,除了家长们对孩子音乐教育的热衷,还有中国监管部门对音乐和艺术教育的持续鼓励。

例如,2020年10月,国务院印发了《关于全面加强和改进新时代学校美育工作的意见》,其中提到,中国教育部将把艺术类科目纳入中考,力争在2022年覆盖到全国。

在招股书中,施坦威公司对这些信息如数家珍。他们乐观地认为,中国富裕阶层规模的壮大、人们对奢侈品消费需求的增加、中国家长对孩子进行钢琴等音乐教育的热衷以及中国监管部门对艺术教育的政策鼓励,都为其在中国市场持续快速增长提供动力。

值得一提的是,施坦威公司这次IPO的目的,似乎主要是为Paulson&Co.创造变现渠道。因为此次IPO的收益将全部归于包括Paulson&Co.在内的献售股东。

中国市场的魅力究竟能给这样一个IPO增色多少?