随着企业数字化升级以及DaaS服务加速渗透,上游服务商也迎来了自己的春天。

近日,小熊U租的运营主体凌雄科技集团有限公司(以下简称“小熊U租”)已提交招股书,拟在港股主板挂牌上市。

招股书显示,2019年-2021年,小熊U租营收分别为5.00亿元、10.22亿元以及13.30亿元,复合年增长率为63.1%;经调整EBITDA(税息折旧及摊销前利润)分别为0.37亿元、1.65亿元以及2.17亿元,复合年增长率为142.0%。

灼识咨询数据显示,以2021年收入计,小熊U租已经成为中国*的企业级DaaS(设备即服务)供应商。

资料显示,DaaS作为一种新兴的企业趋势,使得轻资产办公环境和可靠高效的设备全生命周期管理成为可能。根据灼识咨询的资料,与传统做法相比,DaaS可帮助企业在三年期间内将运营成本降低约10%至30%。

良好的业绩表现加上广阔的前景,按常理推断,小熊U租会在资本市场会引得追捧,但事实并非如此。

01、腾讯、京东齐放手

根据数据显示,今年2月14日,小熊U租发生了一项工商变更。

其中深圳市腾讯创业创新发展有限公司、江苏京东邦能投资管理有限公司、联想(北京)有限公司等投资机构退出小熊U租的投资人序列。与此同时,小熊U租的注册资本也迎来“腰斩”,从此前的1.07亿元,降低到5415.56万元。

这三家投资机构的背后分别是腾讯、京东和联想,其中腾讯在2019年斥资5000万参与小熊U租C轮融资,京东则参与了A、A+、D轮三轮融资,联想最晚进入股东行列,具体投资金额未知。

眼看着上市近在眼前,这些早期投资者的也有望获得不菲的收益,为何在这个节骨眼儿上退出?这与小熊U租宏大的“租赁故事”形成反差。

观研报告网发布的《2021年中国IT办公设备运营行业分析报告—行业调查与发展战略规划》数据显示,截止2020年,中国IT办公租赁行业的市场规模超1400亿元,预计2023年,这一数字将突破2000亿元。

DBI发布的调研数据显示,目前欧洲和美国办公设备租赁率分别为62.15%和58.74%,而在中国,这一数字仅为个位数。

且随着越来越多人选择自主创业,IT租赁市场潜力巨大,面向中小企业提供企业服务的独角兽公司备受资本青睐。做企业云通信服务的容联云,去年2月赴美上市,开盘即触及熔断,上市首日暴涨200%。

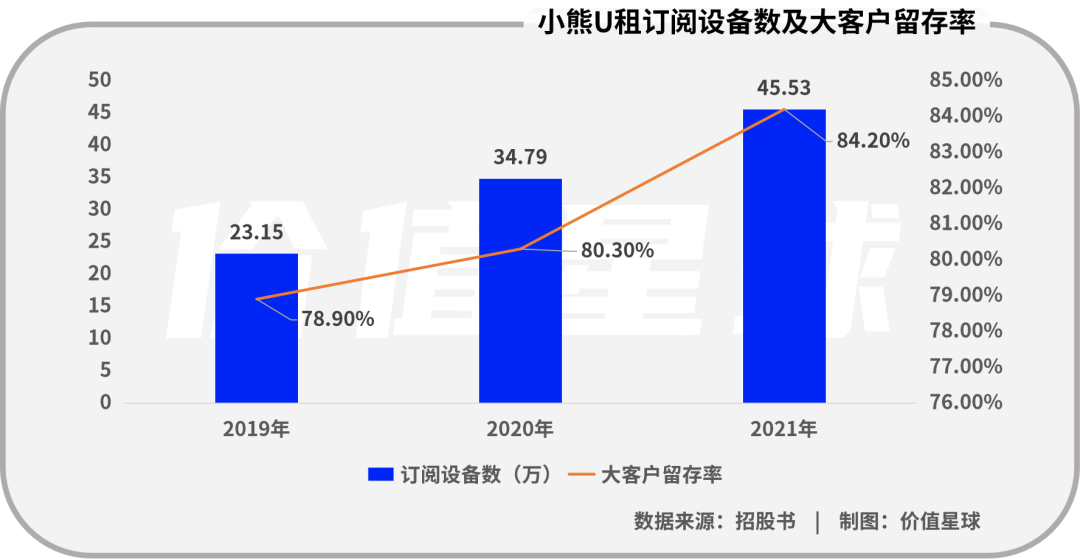

相比于通信服务,企业的IT设备办公租赁似乎需求更大。招股书显示,2019年-2021年,小熊U租订阅设备数分别为23.15万、34.79万和45.53万,复合年增长率为40.2%。大客户留存率分别为78.9%、80.3%和84.2%。

这一方面昭示了在后疫情时代,由于企业降低运营成本的需求小熊U租的扩张步伐迈得很快;另一方面,其实也暗含租赁模式具备很强的用户粘性。这两个数据,如果换成互联网的术语,就是“拉新率”和“留存率”,小熊U租在这方面表现堪称优异。

这一点也被不少巨头看中,并形成了一系列联动。比如,2018年2月和12月,京东分别参与了小熊U租的A轮和A+轮融资。随后,京东将小熊U租定位为“集团级业务+投资战略合作伙伴”,不光在供应链、物流层面给小熊U租提供支持,还将小熊U租作为京东企业客户的租赁服务商,为其导入京东企业购平台的流量和资源。

无独有偶,2019年末腾讯也参与了小熊U租的C轮融资。融资完成后,腾讯也向小熊U租开放了更多的资源,不光将腾讯云的客户介绍给小熊U租,并且也邀请后者加入腾讯云SssS加速器、SssS技术联盟等。

当然,这些都是过往的高光,如果是腾讯一家离开小熊U租,或许还可以用偶然来解释,但京东、腾讯、联想三家一起退出股东序列,似乎预示小熊U租的故事对上述三家失去了吸引力。

02、重资产模式如何持续?

与互联网产业可以通过规模经济实现边际效应逐渐降低不同的是,小熊U租主打的DaaS,属于一对一的实体经济,需要重资产运营,很难实现规模经济。

举个简单的例子,如果小熊U租将一台电脑租赁给企业,那么在约定的时间内,就不能将电脑租给其他客户。而为了获得更多客户,小熊U租需要购置尽可能多的电脑;为了满足不同客户的配置需求,又需要购置不同型号不同配置的电脑。

而且,电子产品更新换代频率较快。以电脑为例,一台笔记本电脑通常使用寿命为4-5年,根据具体用途不同,这一使用周期可能更短。再加上不同软件对于电脑性能的要求不同,电脑内部各配件的淘汰周期也在缩短,最新消息显示Intel的目标是每年推出一代显卡,NVIDIA的显卡换代则在一年半左右。

也就是说,如果要拿下IT办公租赁行业数千亿市场规模的话,小熊U租可能需要付出万亿规模的前置成本。

根据数据显示,自2018年5月至今,小熊U租共完成8轮融资。公开融资规模最高的是Pre-B轮的1.5亿人民币,这个融资规模对于一家B轮左右的初创企业来说,称得上是充足,但是对于立足于实体经济的小熊U租来说,或许只是杯水车薪。

根据数据,小熊U租进行了大量融资性质的动产抵押。考虑到2018年-2021年以来,小熊U租基本保持每年2轮融资的节奏。在融资不断的背景下,小熊U租依然进行动产抵押以换取流动资金,似乎预示着其现金流持续承压。

这很容易让人联想到共享经济的另外一位玩家——ofo。

公开资料显示,2018年3月,在资金缺口持续扩大的背景下,ofo创始人戴威通过抵押共享单车的方式,从阿里处拿到了17.66亿元的借款融资。不过由于ofo的模式存在巨大的问题,来自阿里的“救命钱”并没有帮助企业转危为安,戴威最终还是“败走麦城”。

招股书中也透露了小熊U租的资金压力,2019年-2021年小熊U租流动及非流动借款结余分别为1.8亿元、3亿元和5.4亿元。据小熊U租介绍,这“主要是由于业务扩张导致融资活动增加,用以支付采购的IT设备。”

此外,招股书还显示,截止2021年末小熊U租流动资产和非流动资产合计11.8亿元,流动负债和非流动负债累计18.1亿元,以此算来净资产为-6.3亿元。

而公司在营收端也面临坏账、设备损毁、无法收回所提供设备的风险。小熊U租称,公司面临着来自客户的贸易及租赁应收款项所带来的信用风险。报告期内,贸易及租赁应收款项分别约为4740万元、3710万元及5340万元,减值亏损拨备分别占贸易应收款项的5.2%、9%及9.6%,逐年升高。

03、走向“云”的对立面

如果说整体业绩承压仅仅让巨头们产生背离小熊U租想法的话,那么行业风向生变,或许会让他们开始担忧小熊U租的未来。

虽然对比欧美市场,中国IT办公租赁行业还有巨大的发展空间,但是根据弗若斯特沙利文调研数据来看,中国IT办公租赁渗透率仅从2016年的1.3%增长至2020年的2.9%,四年间增速缓慢。

这背后的原因或许源自于中国和西方国家在物品所有权的观念上存在差异所知。因为租赁的本质是“购买使用权”而非“所有权”,在中国市场,无论是企业还是个人,都很难放弃对于所有权的执念。

如果仅是用户观念问题,那么小熊U租或许还可以通过讲一个“教育用户”“战略性亏损”的故事吸引投资者,但云计算的蓬勃发展,却让整个IT租赁行业都面临巨大挑战。

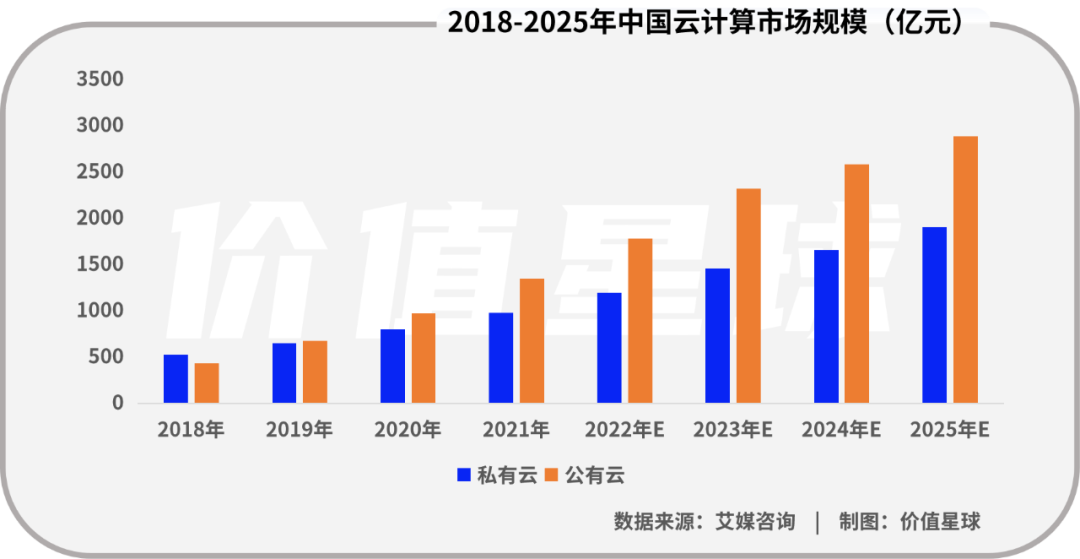

艾媒咨询发布的数据显示,2021年中国云计算市场规模已超2300亿元,预计2023年这一数字将突破3000亿元。从某种意义上讲,云计算本身就是一种租赁。不过由于服务器、数据、运营全部“云端化”,因此它的规模化成本远低于实体算力。

可以预见的是,云计算带来的终端轻量化将成为潮流,未来人们甚至不需要随身携带电脑,通过手机、平板甚至VR头显就可以实现随时随地的办公、娱乐。因此,云计算飞速发展带来的直接影响就是会蚕食部分IT办公产品的市场空间。

目前包括阿里、腾讯、京东、华为等企业都已经看到了云计算的大趋势,纷纷加紧布局这一赛道。比如,2021年6月,腾讯云对外表示,将在泰国、德国、日本等地增设国际数据中心,正式对外提供云计算技术和产业数字化解决方案。截至2021年Q4,腾讯的To B业务已超越游戏,成为集团*大收入板块,其中金融科技及企业服务板块营收为超过480亿元。

回过头来,我们就不难理解腾讯退出小熊U租投资人序列的选择了。市场经济讲究的是资源的高效率配置,对比轻量级的云计算模式,小熊U租还在坚持重资产运营模式,不论是发展空间,还是行业回报,想象力都不如云计算。

基于此,即使推开港交所的大门,如果小熊U租不进行转型,也很难在资本市场持续吸引投资者。