紧迫:这个工业技术领域我们与国外同行的差距仍在不断拉大。它也是中国制造业的一场持久战。

1993年6月,一架空客A340开启环球旅行,从法国巴黎飞到美国奥克兰后折返。38358公里的总航程和43小时17分钟零6秒的飞行时间,刷新了此前波音747创下的记录。

在欧洲人的兴奋声中,美国人紧张了。好赌的波音公司在60年代孤注一掷研发波音747后,又一次将全部筹码压在一款新飞机上——波音777。如果此时研发失败,波音或将面临破产。

拯救波音公司的是2200台电脑——大到总体设计,小到管线布置,波音777率先在电脑中模拟出来,再搬到生产车间。波音777成为*架采用3D计算机辅助设计(Computer Aided Design 简称CAD)的飞机。

3D CAD飞机设计界面 图源:wikimedia

1963年,麻省理工大学开发了*款真正意义上的CAD软件——“Sketchpad”。成千上万条直线、曲线精密排列,组合成立体结构输入到计算机做图层处理,设计师们不再需要像达芬奇一样通晓数学、物理、工程、机械等诸多学问。

与此同时,在太平洋彼岸,攻关“两弹一星”的中国科学家们,还在用着原始绘图方法。“东方红一号”卫星方案图中的椭圆,是三位工程师用笔戳绳子,按照椭圆的基本定义描绘的。

当时中国工业设计工具落后发达国家整整一个时代,实现了“两弹一星”的奇迹——相当于狙击手拿着没有瞄准镜的步枪,硬生生打下了一场硬仗。

尽管从70年代起,中国开始研究计算机在工业领域中的应用,一直到90年代,本土才真正关注CAD。

中国在CAD领域的赶超可以按照时间顺序粗略分为三个阶段:

“两弹一星”时期是“没有条件创造条件也要上”;

改革开放以来的四十年多年则是抓住了投资、消费、出口三驾马车的时代红利;

到了今天,随着“中国制造2025”的提出,发展逻辑也随之发生新的变化。

目前,中国的2D CAD软件已有所突破,性能上接近国际竞争对手,但在3D CAD软件上依旧被卡脖子。

立方知造局发现,国外CAD软件的发展进程,与工业制造以及计算机行业的繁荣密不可分。而近年来中国航空航天、新能源汽车、云计算等领域的突飞猛进,正等待着3D CAD软件的国产突围。

对于中国3D CAD厂商来说,市场考验他们的不止是技术,还有对中国制造转型升级背后的竞争态势变化的理解深度。

01.CAD就是工业软件吗?不久前封禁大疆的Figma也是工业软件吗?这次封禁会给我们带来什么后果?

CAD属于工业软件。工业软件的范畴要远远大于CAD。

工业软件是指工业领域辅助进行工业设计、生产、通讯、控制的软件。按此定义,工业软件分类可分为以下四大类别:

1. 研发设计类软件

(CAD/CAM/CAE/EDA/PLM )

2. 生产制造类软件

(PLC/DCS/SCADA/MES)

3. 经营管理类软件

(ERP/SCM)

4. 运维服务类软件

(MRO)

目前国产工业软件的状况是:“管理软件强、工程软件弱、低端软件多、高端软件少”。其中,研发设计类软件的卡脖子现象最为明显。

也正因为此,近年来频频出现的工业研发设计类软件断供事件。

2018年,中兴国际被美国Cadence公司断供EDA软件;

2019年,华为被Synopsys、Cadence、mentor断供EDA。

……

最新的剧情发生在今年3月份,美国在线设计协作软件Figma封禁大疆。

Figma属于界面设计软件,尽管顶着“设计”两个字,但UI作为用户交互层面,主要用于一些界面、按钮的设计,与EDA这种芯片设计软件,或CAD这种可以直接用于大型先进制造设计的软件并不相同。

立方知造局认为,Figma封禁大疆事件目前看只是雷声大雨点小。国内已有同类的UI设计软件可以替代Figma,缺陷在于社区生态还未完善,素材资源不够Figma丰富。

真正需要警惕的是CAD,尤其是3D CAD软件被掣肘。

02. 为什么CAD对中国制造业十分重要?

无论是C919大飞机、长征系列火箭,还是一台比亚迪新能源汽车,这些产品从无到有,都需要经历从图纸设计,到工程验证,再到最终成品生产的过程。

把图纸设计环节用计算机完成,就要用到CAD软件的核心功能——计算机辅助设计。相比传统手绘,CAD软件优势非常明显:减少绘图错误、提高绘图的可重用性、节约时间成本。

比如,1963年麻省理工研发的Sketchpad可以在10-15分钟完成通常要花几周时间的工作。

如今,CAD软件的发展从2D走向3D,核心应用领域也从汽车制造、航空航天蔓延至机械、轻工、纺织、建筑、船舶、模具等行业。

2D CAD主要用于平面图、剖面图的绘制;3D CAD主要用于三维建模,实现设计中的实体、曲面造型等。

在中国制造正往智能制造转型升级的当口,CAD软件是一系列智能制造流程的必要前提。可以说大至国之重器,小至消费产品,CAD软件连通了中国制造业产品脉络。

此外,3D CAD对工业制造带来百倍杠杆的促进效应,形成一股推动“中国制造2025”关键力量。

03.如果3D CAD被卡脖子,会对我们的国产飞机、新能源汽车带来什么影响?

目前中国3D CAD市场上,95%的份额依然被国外软件占据。

国产大飞机C919使用的*设计工具,是法国达索的CATIA软件。

从C919最开始的立项、方案评估、总体布置、需求管理,到飞机数模的每一个参数定义,工艺制造、装配方案的确定,以及为交付和运营维护所做的手册等,达索全程参与。

为什么是达索的CATIA?可以这么说:无论是波音还是空客,有大飞机的地方,就有CATIA。在航空航天、汽车等高端制造领域,达索的身影随处可见。

而在汽车制造领域,国内厂商也基本离不开CATIA、UG、AutoCAD等国外3D CAD软件。

国产3D CAD目前在高端制造领域还没有替代能力,所以如果3D CAD被卡住脖子,等于在设计阶段中国就落后国外高端制造整整一代。

04.国产CAD软件做过哪些追赶?又遇到过什么挫折?

中国在CAD软件的追赶始于80年代,起步于高校。

1983年,国家科委等8个部委在南通召开首届CAD应用工作会议,学界首度向高层传递出发展自主版权CAD产业的呼声。

“八五”期间(1991年-1995年),国务院启动了“CAD应用工程”掀起普及推广CAD技术及应用的浪潮,1997年中国“CAD应用发展年”奠定基础。

在这样的浪潮下,国内高校和科研所自主研发2D CAD,比如清华大学的高华CAD、中科院软件所的凯思CAD、华中科技大学的开目CAD等系统开始商业化,成为当时中国2D CAD的重要玩家。

然而,当时国产CAD企业经历了内忧外患:

内忧:

1. 90年代,大部分私营企业具有劳动力密集、粗放生产等特型,对于CAD等工业软件降本增效的认知处于真空,需求并不迫切。

2. 本土CAD企业林立,一度诞生了300多家CAD厂商。供过于求,价格战打响。恶性竞争让行业处于亏损状态。

外患:

1. 90年代,国外CAD软件攻入中国市场。国外产品不仅具备技术和经验上的先发优势,性能更诚实,国外企业还以低价、免费的方式绑定产学研机构,对国内企业造成降维打击。

2. 国外企业放任盗版软件抢占市场,排挤了国产软件的生存空间。国内企业自以为用盗版软件赚了便宜,实际上盗版软件上生成的研发、生产数据进一步助推了国外软件优化升级,拉开国内外软件的差距。

最终,刚刚萌芽的国产CAD产业还未绑定企业形成生态,便迅速沉寂。不少企业长生了“造不如买”的心理。

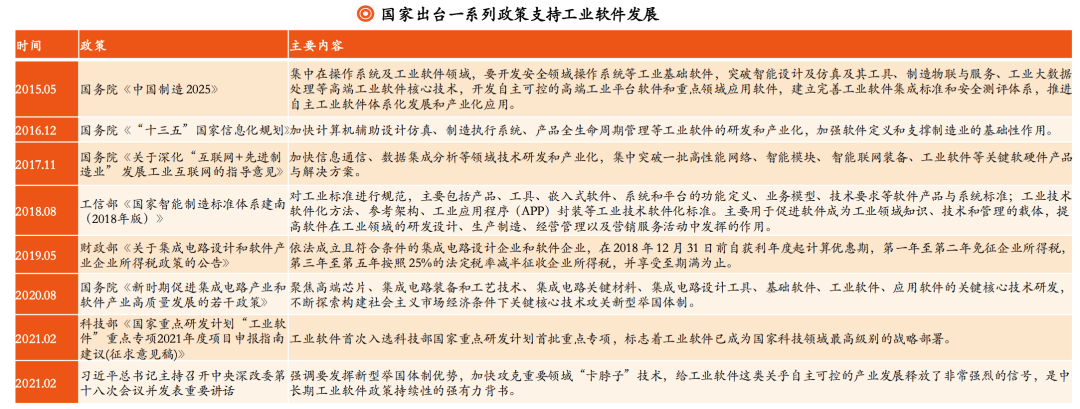

直至2015年《中国制造2025》政策再度强调国产操作系统、工业软件突围,政策之手将CAD产业发展引上正途。这之后,CAD所属的工业软件被写入十三五、十四五规划。

那段弯路暴露出中国CAD软件发展的失衡:

*, 国产软件的突破主要是2D,3D CAD依然是瓶颈;

第二, 高校研究与商业化脱节,研究成果距离产业化还有一定距离。

05.在2D CAD领域,中国厂商的国产替代能否一帆风顺?

目前2D CAD的国产化率为11%。中国企业与国外厂商相比已没有技术鸿沟,不过整体质量仍有差距,正在加速追赶与替代的路上。

与其他许多国内产品一样,国产CAD软件的优点是:低价、简单、服务好。尤其在2D CAD市场,中国企业与国外企业技术差距逐步缩小,正在通过各种手段抢占更大市场份额。

例如,浩辰CAD 的*授权费用为9,800元,与AutoCAD 一年的订阅费用(8,327 元)相近。

国产CAD的竞争路径,是通过抢占低端市场,增加应用广度和深度,培养用户惯性,最终以市场换技术,为冲击高端市场积累研发资本。国内龙头中望软件,其产品已经覆盖全球90多个国家。超过149家世界500强企业、72家央企使用其产品。

不过外资企业并没有放任中国厂商扩张。技术壁垒之外,外资企业用商业打法构建生态壁垒。

例如,从2015年起,浩辰软件就陷入与ITC的知识产权纠纷中。直到2021年4月,双方达成全球范围内的全面和解,浩辰为此付出了420万美元和解金及780万美元海外律师费。

另一个典型的策略就是“二次开发陷阱”。

像微软故意放任中国盗版办公软件一样,Autodesk借助先发优势,一面有意扶持大量二次开发集成商,一面放任中国市场盗版现象,使得现在市面上有超过1000个基于AutoCAD的二次开发软件,形成了“二次开发一面倒”的景象,在用户数量和产品生态上,形成压倒性优势。

国内的CAD厂商也在积极布局二次开发生态,例如中望软件二次开发应用软件数量已达230多个。对于中国厂商来说,这注定将是一场旷日持久的反围剿之战。

06.中国3D CAD差在哪?

3D CAD突围是场持久战,目前国产3D CAD落后国外产品20-30年。

技术上:

目前国产3D CAD与国外的技术差距体现在建模技术、几何造型技术、渲染技术等多种深度基础技术上。

要想在底层技术上实现质的突破,核心问题还是成本和资源:时间成本、资金成本,以及人才资源。

例如SolidWorks, Solid Edge, Inventor 等主流的3D CAD 软件,代码量在3000万行到4500 万行代码左右,大约需要 3000~4500 人一年以上的开发工作量。如果是CATIA,NX,Creo 等高端软件,写代码的工作量还要提升4倍。

国外厂商已经有数十年的技术积淀,而且开局就有巨头呵护扶持,研发资源和下游应用需求都充足。

相比之下,中国3D CAD软件企业一出生就是地狱模式,要从0开始研究、写代码,非常不现实。

所以国内CAD厂商要做3D CAD软件,目前还得看外资企业脸色:例如浩辰3D CAD软件,依赖的是西门子的技术组件授权。这导致,2021年上半年浩辰3D CAD销售额(533.38万元)中,有超过一半要支付给西门子作为采购费用(288.6万元)。

应用上:

国产3D CAD只占到国内市场5%的市场份额,主要针对中低端应用场景。

以工业皇冠——汽车工业为例。国外厂商不但可以满足企业整车设计与整车装配,也能满足运动仿真等复杂场景,而国内厂商则往往只能用于零配件设计、模组件设计与装配、零件加工等。

除此之外,几乎每个知名的CAD软件背后,都站着一个高端制造巨头。

法国达索系统的3D CAD软件CATIA占据全球市场25%份额,应用在3D CAD集中度最高的三个领域——航空航天、船舶制造、汽车制造领域。

事实上,达索系统最早是由法国达索航空于1981年抽出一支工程师团队创建,用于飞机3D研发制造。CATIA的发展轨迹也是从航空领域起步,开始往船舶和汽车制造延伸。

SolidWorks由PTC公司的技术副总裁与CV公司的副总裁于1993年成立。CV公司背后的大佬,是美国波音公司。

换言之,国外3D CAD软件的发展,是从资金、研发团队,到工程经验、落地应用,直接形成了工业巨头企业的内循环。这是中国厂商现阶段一时难以具备的优势。

07.国外3D CAD企业为什么热衷于并购小企业?

国外3D CAD企业热衷于收购。例如1981年,GE通过收购CALMA进入CAD市场。

1989年,LAC为了获得资金支持军品开发,抛售了当时红极一时的 CADAM公司,IBM、TRW、DEC、HP、富士通等都有收购意向,最终IBM获胜,并将其交给达索管理。

立方知造局认为国外CAD企业热衷于并购,背后主要有两条逻辑条:

1. 以金钱换时间

3D CAD细分领域众多、门槛高、研发周期长,如果从0开始做费时费力,没有先发优势。面对不断变化的技术和市场,通过大鱼吃小鱼是投入回报比较高的方式。

2. 完善应用版图

CAD软件进入技术稳定发展期,已有多年未出现新的重大技术突破。在这样的前提下,3D CAD企业通过收购细分领域的厂商,为的是拓宽应用场景,形成规模效应和协同效应,达到垄断市场的目的。

反观国内,3D CAD企业也开始效仿并购潮。比如中望软件在2010年收购了VX公司的CAD/CAM软件知识产权、研发团队,借以消化吸后者的3D CAD技术和人才。

但与国外企业并购的逻辑不尽相同。中望收购是为了拥有3D CAD的底层技术——混合建模内核,拿到入场门票。

08.造出一款3D CAD软件需要哪几方力量?目前中国3D CAD软件还需要闯过什么难关?

国外3D CAD有法国达索(代表产品CATIA和SolidWorks)、美国PTC(代表产品Pro/E)、美国Autodesk(代表产品AutoCAD)和德国西门子(代表产品UG)四大巨头。从他们的发展史中,立方知造局总结了一条行业经验:凑齐“三方龙珠”,才能召唤出一款能打的3D CAD软件。

世界名校:提供基础框架;

工业巨头:提供工业技术与知识的积累,并反哺软件商研发投入与迭代;

软件厂商:提供软件平台与计算机系统支持。

3D CAD涉及数学、物理、计算机和工程四大类,是人类基础学科和工业知识的集大成者。要让本土3D CAD软件与国外巨头分庭抗礼,不仅需要通用性强的基础框架理论,还要与国内高端制造业紧密合作,在软件中注入“工业和制造之魂”。简言之,产学研一体。

然而目前三者的关系依旧割裂。如一位业内人士所说:“国内制造业发展初期,企业多以提高生产效率为首要目标,奉行‘重硬轻软’‘拿来主义’,往往是软件企业在‘倒追着’工业企业去做探索。

工业企业本身又普遍不够重视工业技术的积累和工业知识的管理,因此可用于软件化的工业技术、知识非常缺乏。”

这是过去的弯路,也是突围之路上急需改变的现状。

09.当下国产CAD厂商的赶超机遇在哪里?

中国3D CAD软件除了有技术上的后发劣势,也缺乏国外厂商那样的工业巨头加持。但对于未来也不必过于悲观。

中国目前是全世界*一个拥有所有制造业分类的国家,连续十一年稳居制造业世界*,随着“智能制造2025”的提出,中国制造也面临着全方位的转型升级。中国3D CAD厂商虽然没有像国外厂商那样含着金汤匙出生,却也终于迎来了下游需求最为旺盛的时代。

据工信部统计,2020 年中国智能制造就绪率仅 7.9%,中国工业软件市场规模同期仅占全球 6%。中国工业软件增量空间巨大。

另一个重要转向,是工业设计软件的云化,将设计过程通过云计算完成。

软件云化是一条国产3D CAD换道超车的道路——目前云化产品仍处于发展阶段,互联网企业也都在部署“软件+服务”的整体解决方案,但市场占有率并不高。对中国厂商来说,入局云化部署,等于是实现赶超路上的跨越式发展。

在国产技术不断面临卡脖子与突围的当下,工业软件是*一个与国外同行不断拉大差距的工业技术领域。中兴与华为的前车之鉴不远,3D CAD突围仍迫在眉睫。

这不仅仅攸关软件厂商,也是一场对中国高端制造企业的检验。中国制造转型升级,考验的不光是单点技术或产品的突围,更是对上下游产业链的整合能力,以及对基础学科的探索深度。

都是中国制造未来基业长青的根本保证。

参考资料:

1. 让人热泪盈眶!揭秘东方红一号卫星的研制岁月 中国空间技术研究院

2. 工业软件—中国智能制造的阿喀琉斯之踵 中国银河证券

3. 工业设计软件CAD、CAM凭什么被美法德垄断?无需灰心丧气,中国有诞生工业软件巨头的基础!科技宅男圈

4. 工业软件之CAD行业报告:从海外工业软件巨头到中望软件 东方证券

5. CAD的发展历史分析 bestway官网

6. 工业软件的拐点,中国还要等多久?赛迪传媒

7. 飞檐走壁的国产CAD | 那些活在剃刀边缘的行业 知识自动化

8. 中国CAD龙头,国产替代可期 浙商证券

9. 工业软件CAD行业专题研究:政策助推国产化替代,成长空间巨大 未来智库

10. 浩辰CAD看图王全球移动CAD市场月活位列*!浩辰官网

11. 美国飞机公司创造CAD辉煌 善始未得善终 寰晖科技

12. 公司治理存瑕疵!浩辰软件IPO或面临技术“卡脖子”风险?投资时报

13. 盗版率之痛、核心技术之殇:国产CAD厂商浩辰软件冲刺IPO前景几何?财联社

14. 工业软件行业专题报告:工业软件底层技术剖析 江苏省企业技术改造协会

15. 研发国产大飞机C919,达索系统都参与了哪些工作?赢华

16. CATIA软件有多强?你也能用它设计奔驰宝马和波音飞机!爱机械爱工程

17. 波音777研制过程综述 民用飞机设计与研究

18. 工业软件:研究框架 首创证券

19. 国产CAD软件重启之路 计算机集成制造系统

20. 工业软件系列报告(一):国产研发设计类软件迎来发展机遇,但国内厂商仍需奋力追赶 平安证券

21. 2022年中国及31省市工业软件行业政策汇总及解读 前瞻

22. 国产工业软件如何突围 瞭望

23. 自主可控、技术创新:国产三维CAD必走的突围之路 软件和集成电路

24. 中国工业软件失落的30年 乌鸦校尉

25. 复盘历史,中国CAD产业迎历史性发展机遇 华西证券