一年前的除夕夜,当大部分人都放假在家享受着热气腾腾的年夜饭的时候,“奈雪の茶”正式向港交所递交招股书,将成为“茶饮*股”。

作为高端新式茶饮的代表之一,“奈雪の茶”平均客单价43元,人们理所当然认为它很赚钱。

从招股书来看,截至2020年前三季度,其营收已是奶茶*股香飘飘的三分之二。但是,人们立刻也从招股书中看到:“奈雪の茶”仍未实现盈利,且三年累计亏损超过1亿元。

这一个数据,就像一颗小小的、冰冷的雪球,砸向了热火朝天的除夕夜。对新国货的信心出现裂痕从2021年的*天开始,伴随6月30日“奈雪の茶”上市首日破发,半年后股价腰斩,以及其他新国货明星品牌的“坏消息”,这颗雪球越滚越大——

◎海底捞关闭300家门店,茶颜悦色创始人自曝疫情期间月亏2000万,喜茶被曝裁员30%;

◎2021年7月国内新国货投融资事件较上年同期减少17%,上亿元的融资项目也环比下降超30%……

在过去的一年里,这些隔三差五就出现新国货品牌亏损、营收下降、关店裁员、融资遇冷的利空资讯,也似乎成为唱衰新国货的“铁证”。

于是,今年春节复工后一周,冰雪尚未消融,已有人正式喊出了“新国货退潮”的口号。

上周,吴晓波频道、新国货促进会向新国货品牌们发起问卷调查,收集了22家不同行业新国货品牌2021年的业绩、营收、成本及裁员等情况。

我们从调研结果来看看,新国货到底退潮了吗?

01、明星品牌=新国货?

先说结论:不是退潮,而是退烧。

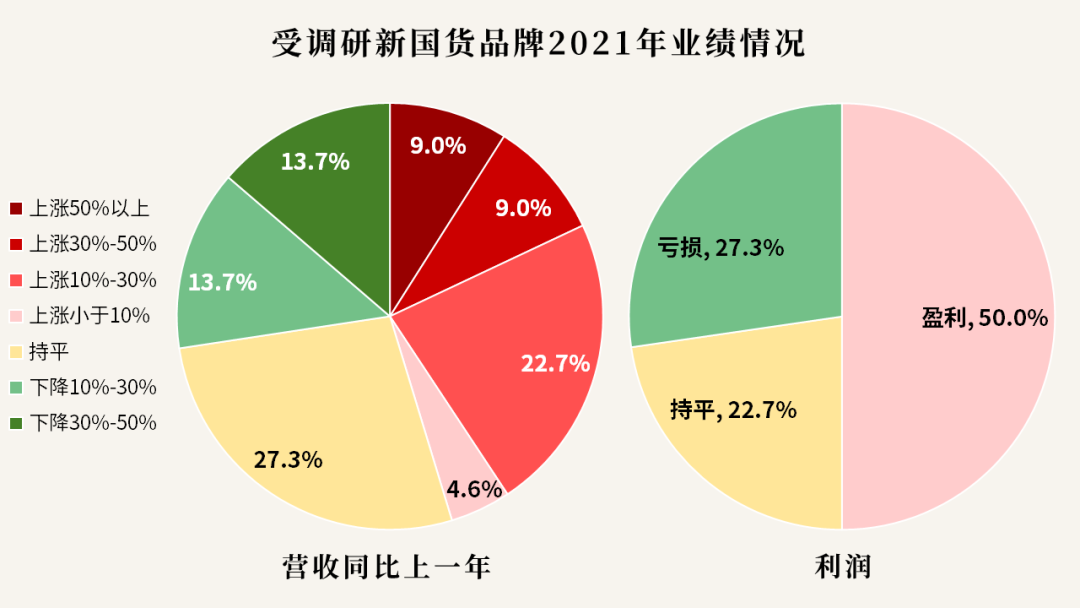

此次,接受吴晓波频道调研的新国货品牌共22家,涵盖大健康、餐饮、快销品、宠物等领域下13个细分行业。

其中有50%的品牌在2021年保持业绩盈利,22.7%的品牌业绩持平。营收出现下降的企业不足3成。

其实我们重新捋一捋,就会发现明星品牌也分成了两个梯队。有这个阶段考砸了的,当然也有保持着优异成绩甚至突飞猛进的。

例如,作为新国货初代idol的瑞幸,在“队友们”坏消息满天飞的时候,它活得很好。

其前两天发布的2021年Q4及全年财报显示,瑞幸2021年总净收入79.65亿元,较2020年同比增长97.5%。截至2021年年末,瑞幸共有6024家门店,其中自营店4397家,联营店1627家。

而在GAAP准则下经营亏损与Non-GAAP经营亏损都大幅收窄,Q4瑞幸Non-GAAP经营亏损收窄至2360万元,同比减少93.6%。

也就是说,在整体行情不佳的2021年,瑞幸收入几乎翻倍,门店数量超过星巴克中国,经营亏损大幅收窄。

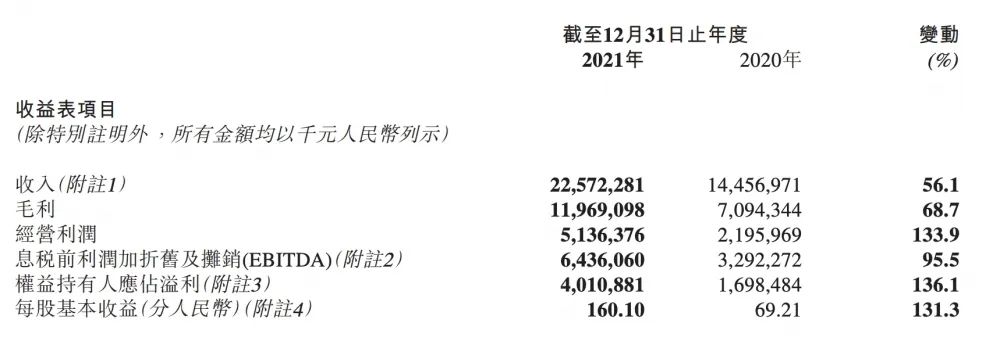

再有曾经的优秀学长李宁,借着新国货热潮重生,2021年营收达225.72亿元,同比增长56%;净利润达40.11亿元,同比增长136%。

其实我们可以发现,这些企业有个共同的特点,就是曾经因为主观原因或者客观环境陷入过低谷。在经营过程中,一帆风顺的企业屈指可数,而能够在波折中正视自己的问题、在变化中调整自己的企业,依旧浓眉大眼。

单以部分明星品牌的业务调整作为唱衰新国货的依据,似乎略显单薄。小巴在调研过程中,发现了一个特别的现象。

同样是家居家纺行业,一默以创新乳胶产品为主营业务,2021年在成本上升的情况下,营收上涨10%—30%,业绩仍能保持盈利。

而同为家纺赛道的另一家企业大朴,因战略调整,2021年业绩出现亏损。

但是,该品牌负责人也并没有觉得是遭遇了“退潮”,原因是:

我们正从注重规模扩张向注重利润转变,按商业周期来看,仍走在正向循环中,也是作为零售为主企业的根本。虽然比我们想象的难,但也是必经的过程。

同一行业,因经营模式、战略规划、产品品类、销售渠道等方面的差异,尚且会出现不同的业绩结果,分布于不同行业的明星企业,又如何能够代表整个新国货赛道?

02、亏损、裁员、融资难=颓势?

当然,我们也不能闭眼夸新国货依旧热度不减。在我们收到的问卷反馈中,2021年度业绩出现亏损的新国货品牌比例达到了27.3%,其中有两家企业营收下降超30%。

与此同时,有40.9%的企业在2021年进行了裁员。

深入调研后发现,新国货品牌出现亏损、裁员的原因,主要有以下两点:

1、没有抵御疫情的准备和能力

参与调研的品牌中,有不少都进行了to B到 to C的转变。

如一默,在创立之初,是传统工厂模式,以线下B端用户为主。

然而当电商逐渐占据主流销售渠道,一默的生存空间越来越小。当疫情暴发,传统乳胶行业增长已十分乏力。

针对这一情况,一默开始重视线上、C端客户及内容,从产品端出发,通过技术手段结合功能性面料,对传统乳胶产品进行创新。

虽然产品端和技术端的转型令成本上涨,但开拓的细分赛道,给品牌带来新增量。

另一家针对B端用户的文创礼品品牌,同样在疫情后面临需求量减少,业绩下滑等情况。

2021年下半年,该公司将业务重心做出调整,针对当下年轻人需求,重新开创一个面向C端消费者的新品牌,并计划未来将有20%的人员扩张,来匹配新业务。

诚然,疫情对消费品的影响不可谓不大,甚至很多新国货品牌就和上述案例一样,是在疫情的倒逼下自我革命,重新进一个赛道,做一个品牌。

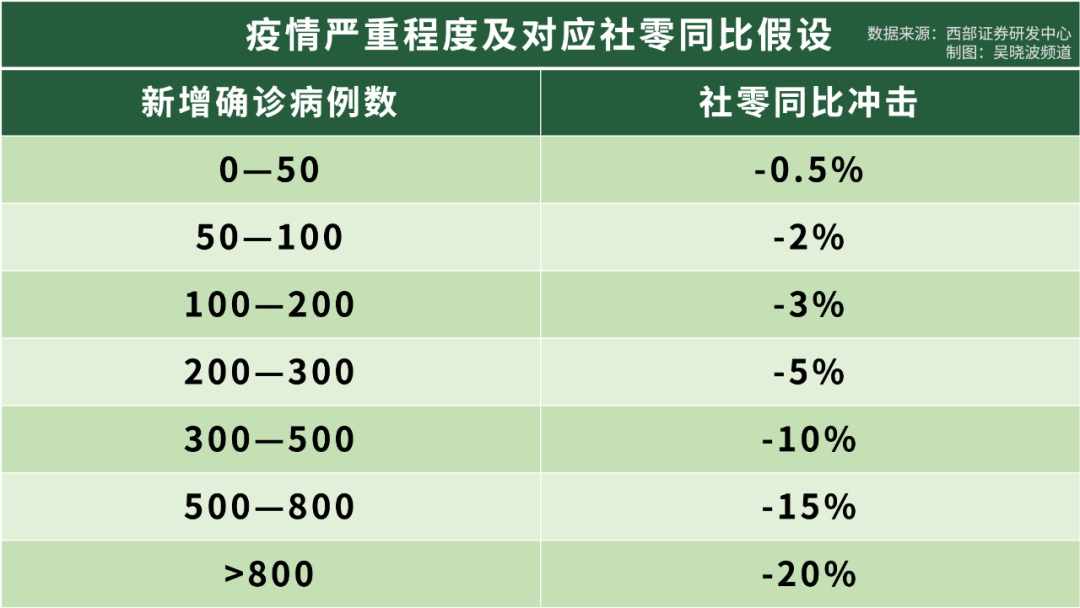

根据西部证券的预测,本轮疫情预计将拖累今年一季度的社会消费品零售总额增速2.64个百分点,拖累一季度GDP增速0.94个百分点。

但疫情同样给新国货品牌带来了转向的考验与机会。

2、过于迷信“互联网玩法”

2020年,疫情暴发,线下零售业受到冲击的同时,线上渠道,抖音、快手、小红书等新媒体迎来了流量爆炸。*日记、元气森林、喜茶等新国货品牌借此加速狂奔。

新国货品牌们的集中爆发,吸引了大量投资人,批量生产出了一大批“单店估值1亿”“平均1天开一家”的商业怪物。

然而消费品不是互联网产业,他们*的错误就是认为互联网产品的“资本+流量”的玩法,可以完全照搬复刻到新国货上。

前文提到的家纺品牌大朴,在2019年期间执行利润第二规模*战略,同时扩大产品SKU,拓宽业务线,通过运营手段促进销量增加,实现规模30%—40%增长。但实际利润率并不高。

年底发现规模扩大并没有带来利润的提升,销售提升大部分依靠的是平台活动、营销费用的投入,同时伴随产品扩张带来的一系列产品周转问题,造成一定库存积压,周转好的产品因为产品线太宽没法做深度。

大朴意识到问题的严重性,负责人说:“零售仍是门‘苦’生意,比起单一的规模体量,其实利润和现金流一样重要。”

随后大朴开启战略调整,缩减SKU,砍掉家居服务及小家电业务,裁撤相关人员,将资金集中到有优势的产品上,带动效率提升,降低供应链及营销成本。

大朴品牌的负责人对小巴反省道:“新国货一定要有品牌意识,要长线思维,而不是专注流量及产品价格战。”

新品类、新媒体能带来短时间高爆发,但若二者没有一个具体的价值流向,品牌就无法触发消费者在决策中的主动选择,它的内里就脱离了制造消费领域的商业规律,这是新国货品牌在2021年呈现出集体降速最根本的原因。

新国货没有退潮,但是新国货新消费赛道上的热钱,的确是退烧了。

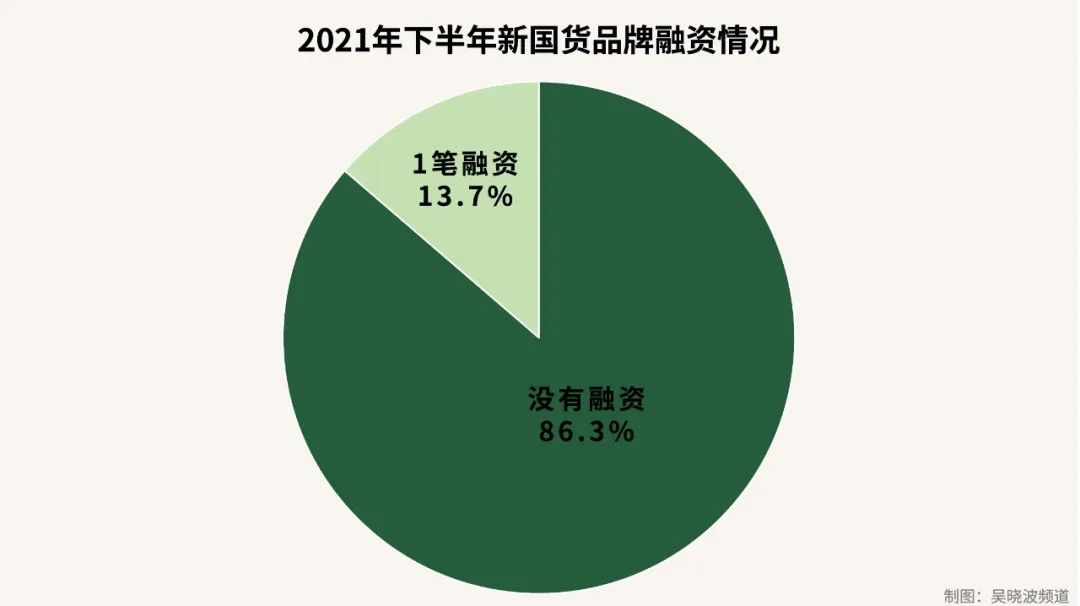

在我们调研的企业中,有86.3%表示自2021年下半年起,没有接到融资,超半数企业感到融资变难。

“为什么退热?因为以前发烧了。从这个角度来说我觉得是好事。一个人在长期发烧的状态下,会烧糊涂,一个企业在长期发烧的状态下,会烧死的。”针对唱衰新国货的观点,投资人邵楠做了这样的比喻。

对此,投资人姚臻也有相同观点,她认为经历关店、裁员,更多是调整,不是否定。资本端不健康的快热退去了,但是消费者端的慢热才刚刚开始,且会一直持续和加速。未来渠道变革、供应链能力的提升,将进一步推进消费产业的升级。

可见,如今新国货品牌表现出的亏损、裁员、融资难等情况,所反映的恰恰是品牌及资本回归理性,走向消费品的正向发展周期。

03、周期为王

“每一种消费品,都值得重新做一遍。”

2019年,连续创业者、阿芙精油创始人孟醒(雕爷)在文章中,提出这一观点,随即被奉为经典。

今天再看这句话,下划线应该落在“重新”。因为消费品的新国货,其实并不是全新的赛道。

诚然,像智能手机,在2007年苹果公司推出*台iPhone后,开创了一个国内未有的新赛道,国产智能手机陷入群雄逐鹿的时代,彼时谁能跑得更快谁便有机会占领市场。

2014年,伴随4G在全国应用,华为、小米等国产手机品牌从大量山寨手机中突出重围,长成新的赛道霸主。

但是大部分新国货品牌,他们的领域早有巨兽。

因此,我们看到很多新国货,都是先做一个单品(通常是满足了新一代/细分/小众消费者的价值需求),依托“新媒体+新渠道+新产品”打爆单品,从巨兽的指缝间“悄悄地”占领一个小小的角落。

但是,这只是一个起点,也是它*“迷惑性”的表象。

对此,新国货促进会执行会长胡晓东向小巴解释道:

新国货本质上还是比较传统的行业,能够快速催生的只有获客等营销部分,这只是冰山一角。能够支撑它存在的,其实是海面之下,整座冰山庞大、完整、健康而有力的结构。

胡晓东也划了两个重点。

*,毛细血管那样广袤而立体的分销渠道,来维持有序获客。

2021年做到4亿营收的冰泉,在创立之初,先选择打爆“口香牙膏”,将产品价值从功能性延伸至社交性,满足了Z世代消费者“悦己消费”的需求。在产品创新、产品价值创造的基础上,2019年,冰泉通过抖音投放的红利,投放了1000万做营销推广,并做到抖音牙膏品类*。

到这里,冰泉完成的只是*步,在口腔健康领域占了小小一角落。接下来,才是海面之下庞大冰山结构的长周期。

依托线上流量红利建立起来的品牌势能,冰泉开始布局线下商超渠道。有一定体量后,又拿线下规模为筹码,入驻天猫旗舰店及天猫超市。

随后的2年时间里,冰泉基本已完成包括屈臣氏、唯品会在内的线上线下全渠道布局,这便是“组织架构支撑”。

第二,持续的产品迭代能力,以及相配套的研发、建供应链。

另一个以高颜值健康雪糕出圈的品牌,针对年轻人健康养生及颜值至上的消费特点,推出了“*食材的高颜值健康雪糕”,随后在小红书铺量营销,并同步引流至天猫。

而在跑通全渠道后,它不再频繁出现在小红书的种草帖子中,而是更多地出现在用户家里的冰箱中——能做到这件事的前提是,品牌早期已自建了遍布全球的供应链,令产品品质和产能都得到保障,并不断研发新品。

完成这样一个模型的建立,本就是漫长的周期,需要一步一步扎实地走。

“在商业世界中,如果有所谓的‘天地人’的话,‘人’指的就是我们自身,我们每个人的个人成长;‘地’应该就是我们所从事的大大小小的事业,我们所在的产业;而‘天’就是周期,周期是天,浩浩荡荡,顺之者昌,逆之者亡。”吴老师在2021年年终秀如是说。

周期就意味着变化,就像潮汐有起有落,每一次变化,挤压、阵痛、淘汰在所难免。

但潮汐不过是江河的截面,就像变化是周期的片段。新国货在整个大周期里是一条江河,变化总是不舍昼夜,潮水永远奔腾向前。