2022年3月1日,百度集团(NASDAQ:BIDU;HK:09888)发布2021年第四季度及全年业绩公告。

2021财年百度营收1245亿,其中非广告收入436亿,占比提高到35%;财年EBITDA为249亿元、利润率20%。

按3月4日收盘价,百度市值520亿美元,较2021年2月高点下跌了58.5%,市净率不到1.6倍的百度跌无可跌。

谁在驱动营收增长

1)爱奇艺曾经救驾

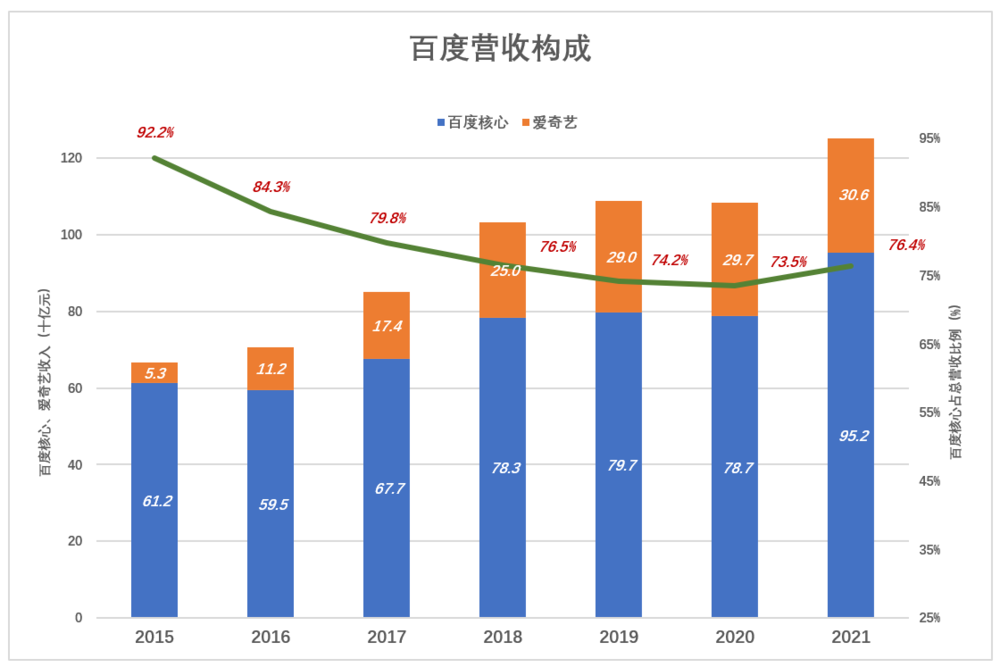

百度将营收分为“百度核心”、“爱奇艺”两大部分。2021年,总营收1245亿、同比增长16.3%(注:抵消百度核心、爱奇艺之间交易之后确认总营收)。

2015年,百度核心占总营收的比例高达92.2%;2020年降至73.5%;

2021年,百度核心收入为952亿,占总营收的比例反弹到76.4%。

近年以来,爱奇艺增速逐步回落,对百度集团营收增长贡献不断减少:

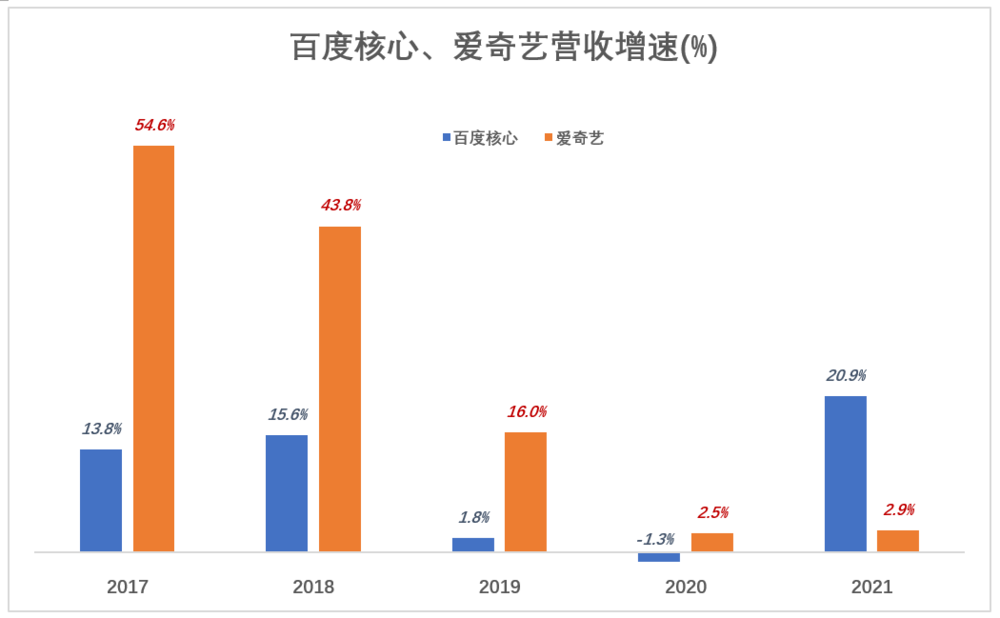

2016年爱奇艺营收大增113%、达112.4亿,而百度核心营收同比下降了2.9%。在爱奇艺推动下,百度集团营收增长了6.2%;

2017年爱奇艺增速隆至54.6%百,但度核心增速回升到13.8%,结果百度集团营收增长了20.2%;

2018年爱奇艺营收突破250亿、增速保持40%以上,百度核心增速微升至15.6%,百度集团营收增长20.6%。两大主业对集团营收增长的贡献“四六开”,爱奇艺贡献率略高于40%。

2019年,百度核心、爱奇艺营收增速分别为1.8%、16%,爱奇艺贡献率达78%;

2020年,至暗时刻,两大业务都“熄火”,百度核心营收下降1.3%、爱奇艺增长2.5%;集团营收微降0.3%;

2021年,百度核心增速回升到20.9%,爱奇艺增速2.9%,百度集团营收增长16.3%。

爱奇艺已接近“天花板”,营收增速放绥符合客观规律。通过提高内容成本、加大市场营销投入,强行做大营收,恐怕得不偿失。

曾经“救驾有功”的爱奇艺,已非百度营收增长的“引擎”。

2)广告收入占比逐渐下降

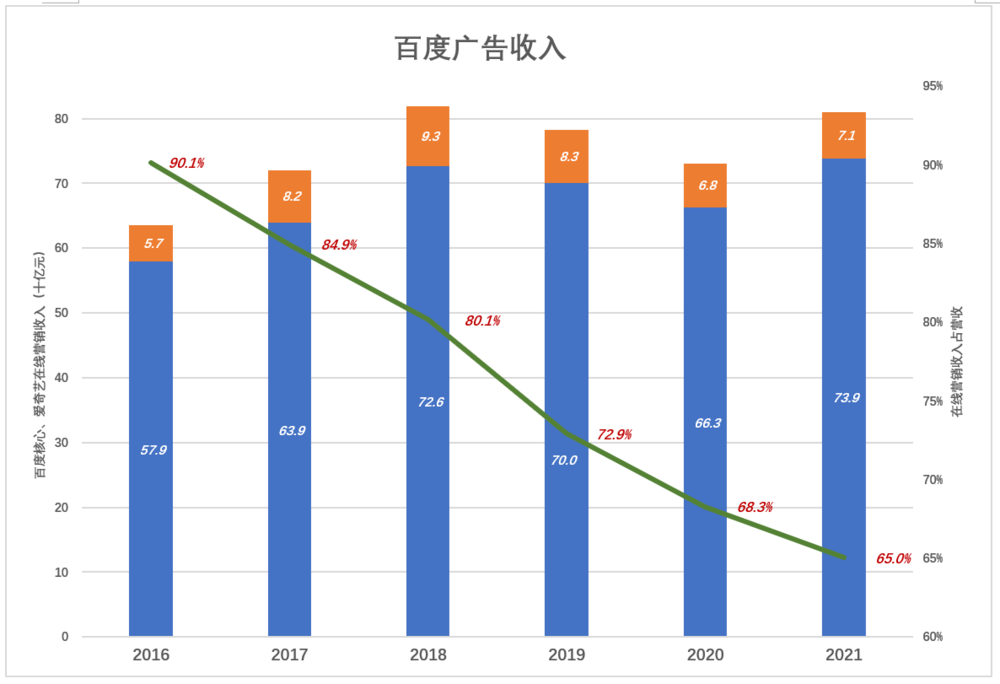

百度起家于在线营销(即广告),百度核心、爱奇艺都提供此类服务。

2016年,百度核心、爱奇艺广告收入分别为579亿、57亿,合计占营收的90.1%;

2018年,百度核心、爱奇艺广告收入分别为726亿、93亿,合计占营收的80.1%;#两年掉10个百分点#

2020年,百度核心、爱奇艺广告收入分别为663亿、68亿,合计占营收的68.3%;

2021年,百度核心、爱奇艺广告收入分别为739亿、71亿,合计占营收的65%;

百度广告收入的变迁,有三点值得关注:

一是广告业务在百度的地位“不可逆”地下降且有进一步下降的趋势;

二是百度核心广告收或有上升空间,爱奇艺重心转向会员服务,广告业务不会放弃、但收入已停止增长;

随着云计算、智能驾驶、智能硬件等业务的崛起,广告收入占比不断下降是大势所趋。

非广告收入

在线营销“天花板”不算高!

2021年中国广告行业将将突破1万亿,互联网约占50%。百度、腾讯、字节跳动等互联网巨头和数不清中小玩家,争抢5000亿广告预算。

1)三大非广告收入

2021年广告收入占比降至65%,非广告收入达436亿,规模可观。

非广告收入主要包爱奇艺会员服务、智能云及内容分销。

会员服务、内容分销都是爱奇艺旗下的业务:会员服务收入于2018年突破100亿,2020年达到165亿,2021年小幅增至167亿;内容分销收入于2021年达到29亿。

2018年,智能云收入达到30亿;2019年翻倍至64亿;2020年收入92亿;

2021年,智能云收入151亿、同比增长64%。截至2021年末,飞浆服务15.7万家企业客户,406万开发者创建近了48万个模型。

2021年,会员服务、内容分销、智能云及其它非广告收入占百度营收的35%。

百度不想“蜷曲”在互联网广告这块天花板下,并早已付诸行动。2021年非广告收入占比达到35%,意味着“头顶的三分之一天花板”已被换掉。

2)孕育中的非广告业务

百度财报还披露了两项非广告业务:一是智能驾驶,二是智能硬件(主要产品是智能音箱、巨屏电视、翻译笔)。#智能驾驶值得特别关注#

百度智能驾驶的策略是双管齐下:

一是网约无人车服务。萝卜快跑”已在北京、重庆、阳泉开始运营,获取宝贵数据,增加政府及用户对百度无人驾驶技术的信心。北京开始的最早(2021年11月25日),2021年Q4无人车订单达到2130万。进入2022年,重庆(2月18日)、阳泉(2月27日)先后开始收费运营。

二是与汽车厂商结盟。百度与吉利成立了合资公司“集度”,目前已完成A轮4亿美元融资,智能电动车将于2022年内接受预订。另外,有消息称比亚迪选择百度为其智能驾驶供应商,搭载百度智驾产品的车型不久将投放市场。(注:2022年比亚迪新能源车销量约为120万台~150万台)

新能源车渗透率已达20%,但智能驾驶是短板,即便比亚迪也没把握这方面叫板特斯拉,与百度或华为合作是明智的。

赶上中国新能源车的风口,百度智能驾驶“钱途”无量。

现有业务的使命

百度现有业务的使命是以稳定现金流支撑新业务的拓展。

1)分部业绩

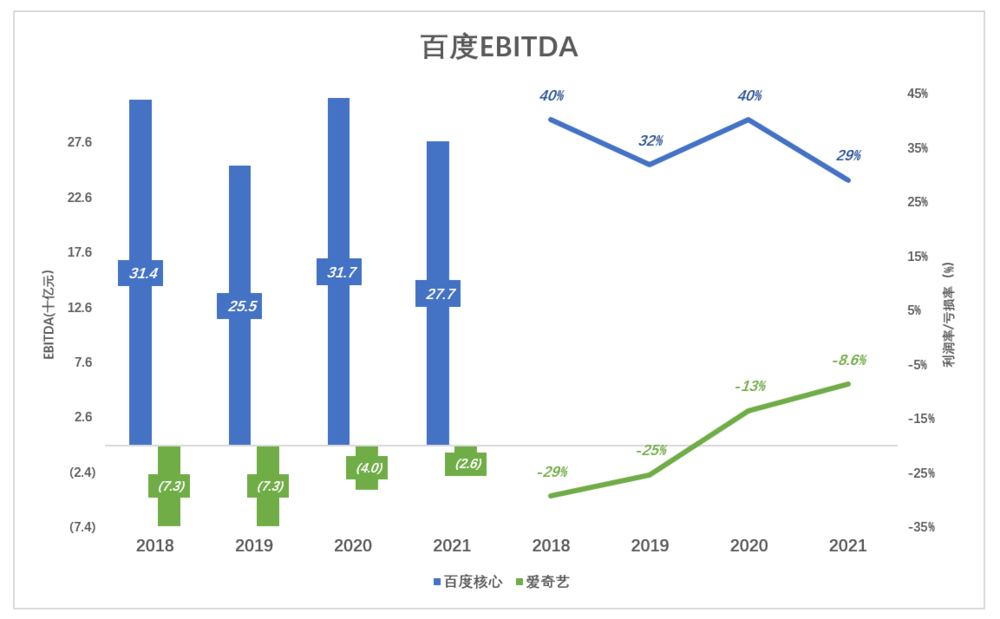

相对而言,非广告业务利润率低,随着非广告业务占比提高,百度核心EBITDA利润率振荡下行。

2018年,百度核心EBITDA达314亿、利润率40%;2019年EBITDA降至255亿、2020年又升高到317亿、利润率再次占上40%;2021年EBITDA及利润分别回落到277亿、29%。

爱奇艺增速放缓,但亏损率单边收窄。2018年EBITDA亏损73亿、亏损率29%;2021年EBITDA亏损26亿、亏损率8.6%。照这样的趋势,爱奇艺2023年有可能“打平”!

2020年Q3,百度集团(百度核心+爱奇艺)EBITDA冲高到98亿、利润率达34.8%。进入2020年,EBITDA利润率显著走低,Q4降至17.4%。

百度核心利润率下滑、爱奇艺仍未扭亏、净利润停滞不前,与中概股共同面临的不利因素叠加,是百度股价低迷的原因所在。

百度核心仍能产能可观的现金流:2017年经营活动现金净流入为288.2亿,2021年经营活动现金流261亿。每年数百亿的现金流,足以支撑智能云、智能驾驶等新业务实现规模化盈利。

2)投资未来

研发、资本开支是着眼于未来的投资。

研发费用

2010年到2012年,百度累计支出研发费用43.6亿,年均14.5亿;

2013年研发费用41.1亿,接近此前三年的总和;

2015年研发费用突破100亿、占当期营收的15.3%;

2010年到2020年,研发费用总额突破1000亿;

2021年研发费用达249亿、占当期营收的20%。

自2010年起,百度累计投入研发费用1273亿(接近200亿美元)。

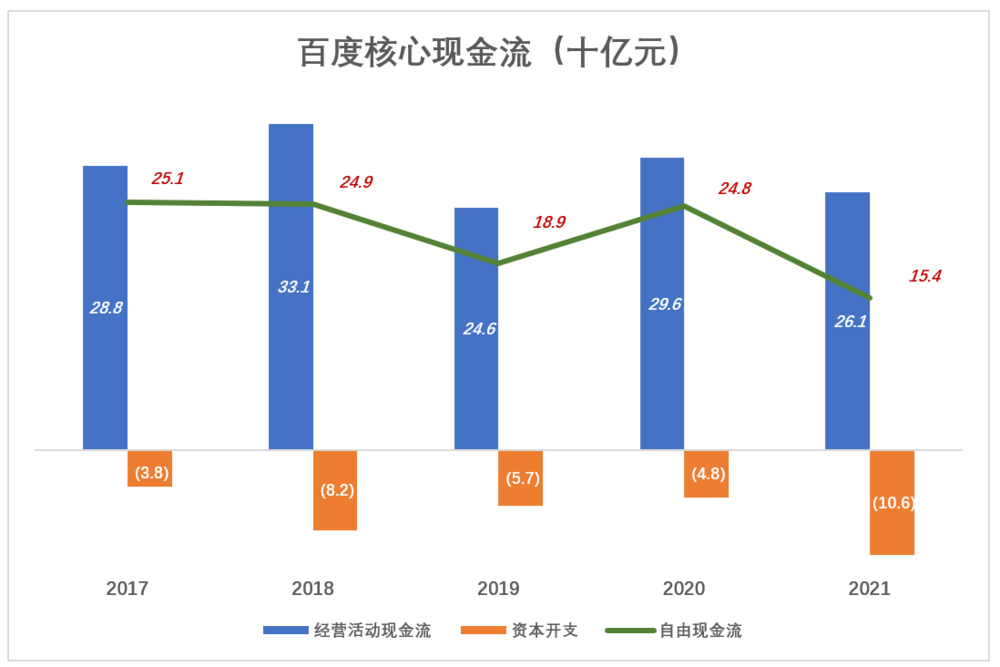

资本开支后“自由现金流”仍达百亿

百度研发投入不断攀升,资本开支却比较“克制”,自由现金流一直保持在比较高的水平:

2017年经营活动现金净流入为288.2亿,减37.6亿资本开支,自由现金流251亿;

2018年经营活动现金净流入增至331亿,资本开支82亿,自由现金流249亿;

2021年,经营活动现金流261亿,资本开支暴涨至106亿,自由现金流154亿。

2021年百度核心资本开支同比增长120%,而自由现金流仍达100亿,说明百度相当稳健。

3)总体盈利能力评估

蓝色折旧代表毛利润(率)、彩色堆叠柱代表费用(率),蓝色淹没彩色才能获得经营利润。

2016年,毛利润353亿、两项费用合计252亿,经营利润100亿;

2018年,毛利润505亿,两项费用合计350亿,经营利润扩大到155亿;

2021年,毛利润602亿、创新高,费用合计497,经营利润105亿,略高于2016年。

蓝色与彩色大体保持百亿以上的距离,百度一直是绩优股。

百度跌无可跌

截至2021年末,百度账面现金加短期投资达302亿美元,占流动资产的90.3%,占净资产的89.8%。从财务清算角度,百度就是一个装有300亿美元的“大麻袋”。

剔除现金,百度估值仅220亿美元。年收入800亿的广告业务,按5倍市销率估值约600亿美元(谷歌为6.7倍);年收入150亿的智能云,按10倍市销率估值250亿美元,智能驾驶最少值200亿美元……单单这四块业务就值1250亿美元。

百度是中国互联网公司中很“牛”的存在,投资人习惯对百度“高标准、严要求”:营收增速不能降,“增收不增利”不行……但现在市值500亿美元的百度,基本没有下跌空间。