中国*的建筑商,正在土地市场崭露头角。

2月17日,北京2022年首轮集中供地收官,17宗地块揽金480亿,央企国企成主力。值得关注的是,“中建系”(除中海地产)获得2宗地块,这些地块拿地的主体,是以建筑为主业的中建各局。

如今,建筑行业呈两极分化趋势,一方面,在2020年疫情突发导致建筑行业停工停产的影响下,不少地方建筑商被拖欠商票、薪水,最后申请破产;另一方面,也不乏活得滋润的建筑商,例如中国建筑旗下的中建各局,其频繁拿地,抢起了开发商的生意。

需要思考的是,中建各局为何频繁拿地?优势何在?在此趋势下,是否会有更多建筑公司,在地产转型的当口,变身为开发商?

01 建筑界的“隐藏地主”

中国建筑集团有限公司是全球规模*的投资建设集团之一。旗下的中海地产,在2022年的销售全口径金额为155.2亿元,是全国排名第五的开发商。

但外界鲜少知道的是,中建旗下的中建地产,也是隐藏的大地主。

要了解中建地产,就要梳理中建集团旗下的地产框架。据中建股份(601668.SH)的年报,目前,中建系拥有中海地产、中建地产两大品牌。

数据显示,在2020年,合计销售额超过4000亿人民币,而除中海地产之外(中海地产的数据不含中海宏洋),其他房地产公司的销售金额为1327亿元。

克而瑞数据显示,2021年全年,中建各局旗下,有三个公司进入全国top200榜单,分别为中建东孚、中建智地、中建信和,三家公司年销售额共计416.5亿元,相当于一个区域性房企的规模,业绩超过合生创展、金隅集团、万达集团等房企的年度销售量。

▲中建系地产业务概况。

然而,作为中建系另一个主要品牌之一的“中建地产,为何在房地产市场名声不高?这主要在于,中建地产的分散性。中建地产是公司各局院地产业务所使用的品牌,主要业务为一、二线城市的中端地产开发,以及三、四线城市地产项目的属地化经营。

众所周知,中建下属分局众多,分为中国建筑一局(集团)有限公司至中国建筑第八工程局有限公司,即“中建一局至八局”。但由于这八个局院各自独立,因此,中建地产被拆分为各自的房地产业务。

2月17日,北京2022年首批集中土拍收官,在卖出的17宗住宅用地中,中建系公司包揽了2宗地块,包括“中国建筑第三工程局有限公司”的全资子公司中建壹品投资发展有限公司和北京兴创房地产开发有限公司联合体,以35.7亿元底价拿下北京大兴西红门地块,以及“中国建筑一局(集团)有限公司”的全资子公司“中建智地置业有限公司”,以8.1亿元底价拿下北京房山拱辰街道地块。

需要关注的是,自集中供地运作以来,国央企是拿地的主力军,而以建筑为主业的中建系地产,正在各大城市的土拍市场中崭露头角。自2020年起,中建先后进入北京、上海、广州、山东、温州、苏州等城市频繁拿地。

据年报显示,2021年上半年,中建集团除中海地产外的土储有5522万平方米,规模已接近中海地产5940万平方米。从2019、2020年的销售业绩来看,除中海地产外,中建系地产的销售额已达到千亿规模,相当于一个中型体量的房企。

从土储上看,截至2021年上半年,中建系地产除中海地产外,其他地产板块的土储达到5522万平方米,已接近中海地产的土储水平。

02 为何转行做开发商?

实际上,相比于中建,更多建筑商正处于水深火热之中。

公开数据显示,从2021年下半年至今,已经有3家特级资质建企和4家一级资质建企申请破产重组或清算,包括中国云南路建集团股份公司(公路工程特级资质)、成龙建设集团有限公司(建筑工程施工总承包特级)等公司。

申请破产的原因,大多为“无法清偿到期债务”。业内认为,建筑企业破产主要是由资金问题引起,具体而言,包括项目方无力按期支付工程款、结算款迟迟无法回收、工程长期停工或工期延长等问题,此外,还有钢材、混凝土等主要建材价格短时间内暴涨。

在建筑行业一片哀嚎之下,中建为何还能在一线城市频繁拿地?

易居研究院智库中心研究总监严跃进认为,类似企业频繁拿地,说明拿地的资金能力比较强,由于建筑企业天然和房地产打交道,对于地产行业的认知程度也是比较高的,所以客观上类似企业拿地动作,都是符合预期,也体现了其希望积极扩张的态势。

“建筑公司本来就是房企的乙方和承建商,对房地产行业的建设与施工比较了解,是建筑企业做房地产的优势所在。目前很多房地产企业早期也是由施工企业转变而来。”IPG中国首席经济学家柏文喜对无冕财经(ID:wumiancaijing)研究员表示:“近来处于房地产行业下行期,而逆势拿地可以降低拿地成本,所以实力雄厚的施工企业房地产子公司出现频繁拿地现象。”

实际上,虽然建筑行业整体下滑,但中建集团是全球规模*的投资建设集团之一,营收数据仍在持续增长。

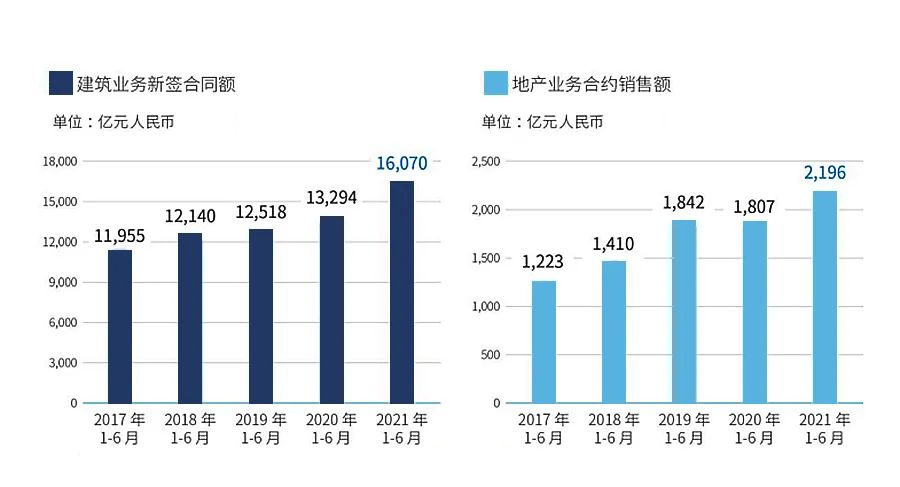

中建集团中期报告显示,2021年1-6月,建筑业务期内累计新签合同额为16070亿元,同比增长20.9%。其中,房屋建筑为主要业务,营收为12080亿元。

▲中建集团业绩持续增长。

而在中建一至八局的业绩也十分突出,2021年上半年,中建各局的净利润收益显著。目前,仅在上半年,中建八局、中建三局净利润已分别达到49.6亿元、44.42亿元。

柏文喜指出:“施工行业因为产能过剩而竞争激烈,导致毛利过低,因此建筑企业为了提升利润而进入房地产开发是比较普遍的现象,中国建筑也是如此。”

诸葛找房数据研究中心分析师关荣雪认为:“这类公司频繁拿地,在企业多元化布局的特征下属适时之举。拿地既在一定程度上扩充自身规模,又能凭借自身对房产建设领域的熟悉度在项目建设方面持有成本优势。而且在房地产市场监管加强、融资环境较为紧张等影响下,房企间的竞争加大,多数房企资金流动性压力不小,进而不乏建筑型公司乘胜追击。”

03 会引发建筑业转行风潮吗?

中建系旗下的地产业务盘踞在各地,但合并起来规模可观。虽然中建公司并无宣告要合并,外界已有期待。中建系公司是否有机会整合,成为“第二个中海”?

严跃进指出,合并的可能性很大。从行业资源整合角度看,确实需要整合以增强合力,通过此类合并和整合,能够强化全国市场的统筹能力。

柏文喜则指出,在如今的行情下,这种体量的公司是需要将深耕区域与多区域布局联手协作相结合的,这样在做大规模的同时,才能防止区域过于集中的风险。

关荣雪对无冕财经(ID:wumiancaijing)研究员表示,多区域联手将在一定程度上整合企业内部资源与强化业务协同,同时管理等方面的效率也有望进一步提升,分散的话,会在一定程度上增加内耗,不利于品牌建设,由此来看,中建公司旗下地产公司合并还是较值得期待的。

但对于这一趋势,行业专家普遍持审慎态度。

著名经济学家宋清辉指出,(中建)在营销策略、全球化扩张以及市场化运作等方面可能没有民营企业机制灵活,存在一定的局限性。关荣雪亦认为,“三道红线”下,企业在控成本、降杠杆方面上应持谨慎态度,因此多元化布局叠加提升扩张速度,并不是好的举措。

柏文喜强调,中建系旗下已有中海地产,而且优势非常明显,如果各局的地产公司合并,就会与中海形成竞争关系,势必要划归给中海地产,这也是各局的地产公司目前各自为政、仅合并报表格局的原因。此外,一个实际控制人旗下不能有两个上市公司从事同一行业,因此不可能分拆中建地产。

随着中建各局频繁拿地,建筑商转行成为房企会成为一波风潮吗?

分析人士普遍认为,只有资金雄厚的建筑公司,才有机会切入房地产市场。

一位建筑公司的人士对无冕财经研究员表示,虽然地价降低,但市场并不景气,政策相对收紧,而且开发业务与建筑商在资金回流的周期不一样,风险也不同,除非建筑公司的实力到位,不然不太可能去做地产开发。

另一位建筑公司的人士补充称:“开发商是有地有手续的公司,但不一定有施工资质。而代建公司有建筑施工资质,可以施工。只要能合法并有资金取得开发的一切手续,就能成为开发商。”

那么,有实力的建筑公司,转行开发商一定能成功吗?

有业内人士表示,建筑公司转行的优势在于,部分能节约成本,比如“干活”,但是整体依然欠缺,毕竟术业有专攻。

宋清辉则认为,建筑公司做房地产的主要优势是*的技术实力,当前建筑行业已经告别粗放式发展,技术积累和研发才是建筑企业的重要“护城河”。

关荣雪提到,建筑公司转行开发商的局限主要是在于管理、营销等方面,如何实现产品力的*化等随之而来的问题,对于主营建筑领域的公司来说具有一定的难度。柏文喜亦认为,建筑企业做房地产只是擅长施工,而对于市场、营销、产品创新等方面比较欠缺,这是其局限所在。