“东数西算”近几天在网络上似乎很有存在感,但在我们看来,这只不过是一个更大计划的一部分,这个计划就是基建。

事实上,只要我们冷静下来想一想就会发现,在拉动经济的三驾马车中,今年能有亮点的或许只剩下基建了。

01、别无他法

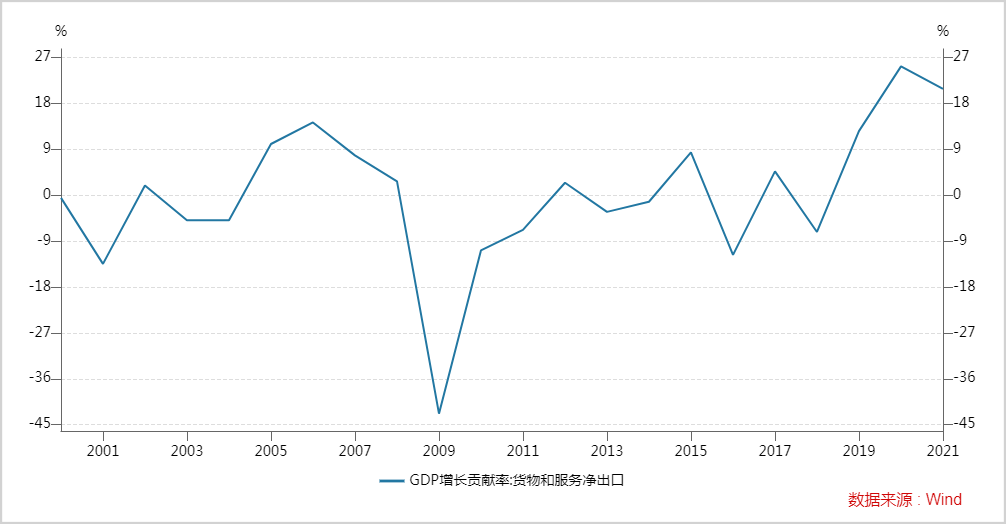

官方最新披露的数据显示,2021年,最终消费支出、资本形成总额、货物和服务净出口对中国GDP增长的贡献率分别为65.4%、13.7%、20.9%;分别拉动经济增长5.3、1.1、1.7个百分点。

三驾马车中,对外出口成为去年GDP增长的最主要亮点。要知道,2020年以前,净出口对GDP增长的贡献率几乎都维持在10%以下,有些年份甚至是负数,超20%的贡献率完全刷新了历史记录。

至于原因,中国采取了“清零式”的强力防控措施,在海外疫情失控、全球供应链中断的背景下拿到了大量订单。出口的高景气成为过去两年支撑国内经济韧性的重要支柱,也是维持A股上市公司盈利能力的重要动能。

然而,这终究是非经常性事件催生的一场短暂欢愉,并不具备持续性。

距离疫情爆发已过去2年有余,尽管病毒尚未得到完全控制,但仅就经济本身而言,各主要经济体基本都适应了在“疫情常态化”下的生产生活。

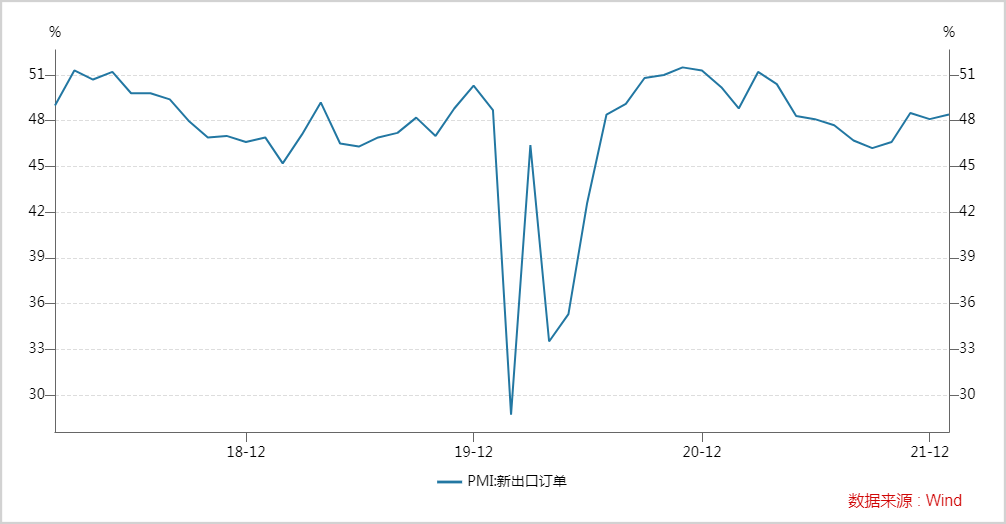

随着本地供应链的有序修复,国外对中国订单的依赖程度也在下降,多重数据都印证了这一点。

例如,去年中国在全球出口中的份额占比一度上升到了17.5%左右,但在6月之后,这一数据实际上已降至14%,回归到疫情之前的水平。再比如,PMI新出口订单指数在去年下半年之后连续下滑,降到荣枯线50%以下。

综合所有信息来看,今年出口很难再有前两年那般威武雄壮,更重要的一点是,之前高增长所形成的高基数会反过来成为今年增长的阻力。

因此,靠出口拉动经济这条路在2022年很难行得通。

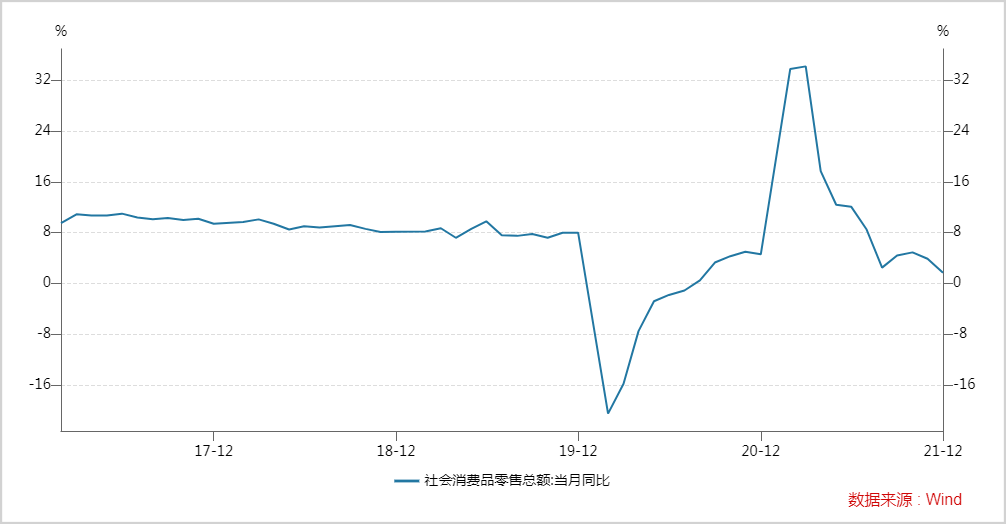

消费占GDP的权重最高,是最重要的基本盘,“内循环”政策的提出也是寄希望于靠释放内生性消费潜力来拉动经济,但数据呈现的事实表明,效果一般。

就以社零数据为例,同比不断下滑,到去年12月已降至1.7%,相较于疫情之前8%左右的增长水平大比例下调。

原因大家都懂,每个月少则几千、多则几万的房贷抽走了一个家庭多数现金流,叠加疫情之后部分领域就业不稳定,对未来的恐惧和迷茫让人们不约而同的有了捂紧钱袋子的想法。更要命的一点是,这种预期想法本身就会形成一个恶性循环地负反馈陷阱。

通过发钱和消费券来刺激经济是一种简单粗暴的形式,非常之时可以用,但终究是治标不治本,看看当年的日本就知道了。

发达国家的经验表明,一个庞大规模的中产阶级是消费市场保持活力的源泉,中国也正在走这样一条路,但注定是一个需要时间来调整的过程,涉及产业、政策、人口等方方面面,短时间内很难看到彻底改观。

综合分析下来,仅从拉动经济增长的角度出发,出口和消费都很难指望得上,加大投资是必由之路。

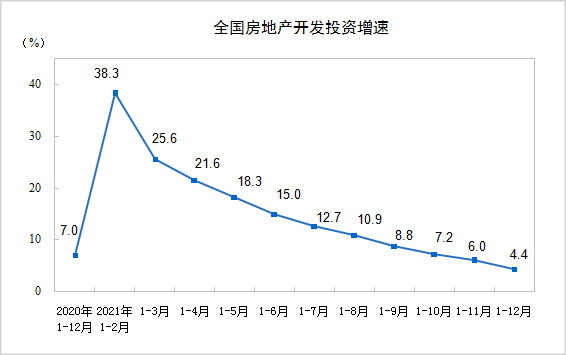

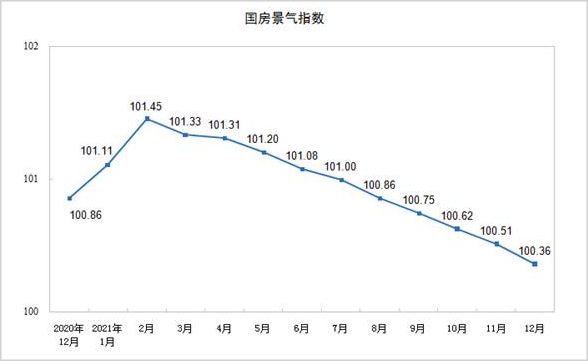

投资有基建和房地产两条路可选,而房地产大概率也行不通了。

需求端,社会主体对房子继续上涨的预期已经有所动摇。根据亿翰智库的数据,今年1月,前三*房企的合约销售金额和销售面积分别下滑了31%和28%;供给端,很多地产公司自身已深陷困境,拿地和开工面积都在快速下滑;政策端,今年地产政策虽然是边际放松的,但“房住不炒”的大基调依然没变,地产周期不会重启。

▲图片截取自国家统计局

所以,基建也许是没有选择地*选择。

02、时不我待

我们不仅要坚决的上基建,而且要快。

来自就业市场的最新数据显示,2021年12月,城镇调查失业率为5.1%,虽然低于5.5%的政策容忍上限,但这一数据是建立在部分农民工已经退出城镇就业市场的基础上,与实际情况势必有一定的出入。

在所有群体中,青年人的就业是最重要的,2018-2019年,国内青年人群失业率平均值为11.4%,而到了2021年,这一数据已经上升到14.3%。

而今年,高校应届毕业生人数预计将达到1076万人,相比2020年增长158万人,规模和新增人数都将创历史新高,增量劳动力的释放对就业市场又将形成新的冲击。

政策口吻的变化表明,高层显然已经看到了问题的严峻。

2021年11月24日的国常会提出,面对新的经济下行压力,要加强跨周期调节。

到12月10日,中央经济工作会议表示“政策发力要适当靠前”、“适度超前开展基础设施投资”。

今年1月11日,国常会明确表示要抓紧发行今年已下达的专项债,撬动更多社会投资,力争在一季度形成更多实物工作量。

由此可见,通过基建投资来托底经济已经在上层得到认可。

事实上,复盘一下过去一百年的经济发展史就会知道,自“罗斯福新政”取得凯旋般的胜利之后,每当出现经济不景气甚至危机的时候,政府都会采取类似的方式来进行逆周期调节,特别是像中、美这种地理纵深空间极大的国家。

上世纪90年代末,为了应对东亚金融危机带来的冲击,中国先后提出了“西部大开发战略”和“东北振兴战略”;为了应对2008年金融危机,中国又砸下了“四万亿”。

除了这两次比较大的投资,过去十年其实中国还有几次逆周期调节,分别发生在2012年、2014年和2018年,先后用来对抗欧债危机、国际贸易市场萎靡、贸易战等对中国经济带来的负面影响,屡试不爽。

目前中国的人均基础设施资本存量只有发达国家的20%-30%,而且城乡、区域发展差距仍然较大,还有很大的开发潜力。

之前外界曾对资金问题产生过质疑,因为地方政府债务压力很大,加杠杆空间极为有限。但从目前的情况来看,基础设施REITs模式运行的非常好,完全可以取代PPP模式成为新的融资方式,国内近180万亿的基础设施存量将带来源源不断的增量资金。

新一轮基建投资已经在路上。

03、鉴往知来

按照以往的数据测算,基建投资每提升1%,支出法核算下的GDP将被拉动0.11%。这对上下游将产生直接带动效应,然后依次沿产业链向外辐射,并同步传递到资本市场。

按行业分类,建筑业最为受益。

历史数据表明,在2008Q4-2009年、2011Q4-2012年、2014Q4-2015Q2、2018Q3-2019Q1等历次基建投资过程中,中信建筑指数相对沪深300的*超额收益分别为34%、18%、186%、10%。

更值得注意的一点是,建筑业的集中度在过去几年明显提升。

2018年,八大建筑央企(中国建筑、中国中铁、中国铁建、中国交建、中国电建、中国化学、中国能建、中国中冶)的市场份额为17.9%,到2021前三季度,这一数据已经增至22.6%。

轨道交通施工领域,中国中铁、中国铁建、中国建筑、中国交建和中国电建去年的中标份额合计占比近乎90%;水利工程领域,中国能建2021年在大型水电工程领域施工的市占率超过一半。

可以肯定,这些大型企业在这一轮基建中将继续承接大型项目订单,分更多的蛋糕。

除了传统基建,新基建也将在此次逆周期调节中扮演重要角色,最近爆火的“东数西算”就是其中一份子。

有一点需要强调,目前市场将关注度都放在了以光环新网、鹏博士为代表的第三方IDC厂商身上。但从行业基本面出发,三大运营商在长期更有竞争力。不仅因为它们掌握着带宽资源,而是在多方面具备优势。

资源层面,运营商对核心地区的电力、土地等资源的获取能力更强;运营层面,运营商在业务连续运营的稳定性、能耗水平和客户关系上更有优势;融资层面,三大运营商的信用水平是第三方企业无法企及的,这对重资产经营的行业来说非常关键。

“云化”大趋势之下,运营商会全程参与互联互通和算力枢纽的建设,这已经写在了相关公司的招股书里。

中国电信在A股IPO招股书中表示,天翼云将在2021年至2023年新增共30.8万台服务器和8.6万架数据中心机柜以及基础网络和云网安全扩容;中国移动的招股书也提出移动云资源池将在2021至2023年新增17.4万台服务器,实现2023年移动云全国省份覆盖率达到95%以上。

既配合了“双碳”战略的推进,又能解决用电需求抬升这一紧迫问题,特高压是电力系统革新必走的一步棋,这也是除了“东数西算”外新基建领域*确定性的一个赛道。

根据国家电网的规划,“十四五”期间将新增特高压交流线路1.26万公里,新增直流线路1.72万公里,而目前在运在建的特高压工程线路总长度为4.5万公里。也就是说,“十四五”期间特高压要在原有基础上再增加近70%,现在来看,这一计划很可能提前落地。

特高压的建设可大致分两部分,电力运营商负责投资,设备商负责产品生产和技术攻关,下游设备商的圈子并不大,国电南瑞、许继电气、中国西电等“国网系”企业已形成垄断竞争格局。

如果把基建投资带来的效益比作一锅汤,那么上面最有油水的一层肯定是头部的大型国企、央企分享。

由此也带来了关于行情主线的思考,隐隐有种感觉,今年的市场很可能由低估值的“大票”接棒,这与去年主攻“专精特新”将形成鲜明对比。

#免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。