回顾整个2021年,新消费是那个贯穿了全年的核心词。尤其是在“吃”上,从烘焙到茶饮,从即食燕窝再到低度酒,借着新消费的浪潮,资本的目光也开始关注消费者的胃。

消费升级的风口正当时,而新消费里的参与者们也挤破了脑袋,希望自己能挤进拥挤的风口之中。其中,奶酪便是少有的几个成功搭上风口的赛道。

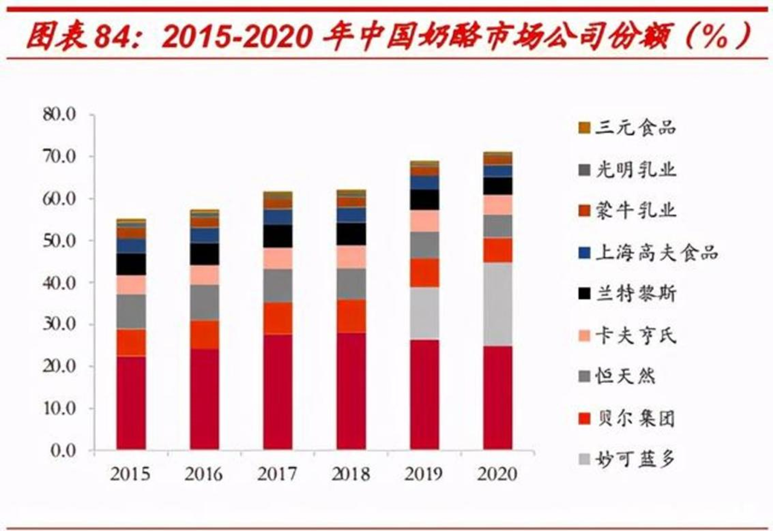

站上了风口,自然少不了众多玩家的参与。快速发展的奶酪市场,吸引了乳企、互联网新势力甚至是外企的目光。一时之间,国内奶酪市场陷入混战,妙可蓝多、百吉福占据了大部分市场份额,奶酪市场格局开始两极分化。

不过,这并非终局。近期,有市场传闻称国内乳业巨头伊利将收购法国奶酪品牌百吉福的消息,并称双方合同已经走完,但未透露收购金额。不过对此传闻,伊利方面回应称,并未收到相关消息。

虽然只是个市场传闻,但在目前国内行业格局正处加速分化的大背景下,这一传闻或许在暗示中国奶酪市场正在酝酿新变化。

01 奶酪市场格局将变?

近两年间,国内奶酪品牌数量呈现快速增长态势。

据天眼查数据显示,目前已有超过两千家与“奶酪”有关的企业。除了有消费者较为熟知的妙可蓝多、百吉福之外,还有伊利、蒙牛、光明等乳业巨头以及奶酪博士、卡士等新锐品牌参与其中。

但以目前的市场格局来看,国外品牌相对而言占据了上风。造成这一局面的原因,一方面是奶酪中国本土化进程缓慢,长期以来属于小众消费产品,发展缓慢;另一方面海外品牌在技术、资金、品牌等领域有着积累与优势,也使得国内奶酪市场的前十位置长期被海外品牌所占据。

图源:中泰证券

不过从2018年开始,一匹黑马搅乱了中国奶酪市场的原有格局。从2018年开始,妙可蓝多出现在市场上,并以3.9%的市占率位居第六位。在随后的几年间,妙可蓝多快速地占据国内市场,在奶酪业务上实现了5年增长25倍的“神话”。

到2020年,妙可蓝多市场份额升至第二,仅次于*的百吉福,两者共同占据了近50%的市场份额,行业格局开始初步形成。

为了扩大在奶酪市场的影响力,2021年7月蒙牛以30亿元现金认购,控股妙可蓝多。在蒙牛的加持下,妙可蓝多在同年市占率升至*位,至此奶酪市场呈现一边倒的态势。

奶酪市场作为乳企们下一个最有机会的第二增长曲线,已经成为“兵家必争之地”。借助妙可蓝多,蒙牛迅速占据国内奶酪市场头部地位,并依托自身的渠道、资源、研发等优势,帮助妙可蓝多强化基本盘,对其他竞争者形成降维打击。

如若伊利与百吉福“联姻”,现有格局或将改变。于伊利而言,奶酪市场显然是必争之地。目前,国内液态奶市场处于逐步放缓状态,新生儿出生率的不断下滑,导致婴幼儿配方奶粉市场加快萎缩,包括伊利、蒙牛、光明在内的龙头乳企纷纷开始寻找新的增长曲线。

国内奶酪市场目前已形妙可蓝多、百吉福在前的市场格局。对于伊利来说,通过收购百吉福这家国内奶酪市场目前的头部企业,将能快速缩小与蒙牛在奶酪业务上的差距,有望与蒙牛形成“势均力敌”的稳定状态,为构筑伊利全乳制品龙头的未来愿景打下基础。

同时,龙头企业带来的大量资本,也有助于加快奶酪行业的进步,推动市场的进一步发展。很显然,一场将搅动整个奶酪市场的风波即将拉开序幕。

02 乳企为何独爱“奶酪”?

近几年来,越来越多的企业开始布局奶酪赛道。

其中,妙可蓝多便是那匹领跑的佼佼者。作为*个吃到奶酪市场红利“螃蟹”的企业,妙可蓝多前身只是一家地方乳企。虽然早在2008年便开始布局奶酪业务,并与法国保健然展开合作,但受制于国内奶酪市场的增长通道尚未打开,并未在市场上掀起多大波澜。

2015年该公司启动奶酪战略转型,收购天津妙可蓝多和达能上海工厂,并于2016年重组上市成为“中国奶酪*股”。

然后再随后的几年间,妙可蓝多迅速成长,算得上是以一己之力推高了中国奶酪市场的热度。在妙可蓝多的带动下,市场开始发现了中国奶酪市场的巨大成长力。

奶酪,作为西方国家的传统食物,一直以来并不受到国人的喜爱。由于饮食习惯的问题,中国人并不习惯于大量食用乳制品。这种饮食习惯的差异,也导致奶酪在中国并不受消费者的喜爱。

不过,随着国人消费习惯的逐渐改变这种市场对奶酪的需求也开始出现转变。数据显示,2006-2020年间,我国奶酪市场规模呈现快速增长的势头。到2020年。规模增长至88.43亿元,年复合增长率超过20%。

迅速增长的原因,源于中国市场正处于被教育阶段,未来增长空间巨大,市场红利尚未被完全挖掘出来。

如目前*的奶酪棒,根据光大证券的预测,低温奶酪棒的市场空间预计为200亿元,常温奶酪棒的市场空间预计300亿元。而这还仅仅是奶酪C端市场之中的一个细分品类。

而同样具有想象空间的则是B端。在新式茶饮的兴起下,奶酪已经成为一种重要原料,伴随着奶茶品牌在年轻群体的渗透逐渐占据了他们的胃。

同时在西式文化加速渗透的当下,西式餐点、烘焙甜品等都对中国奶酪市场的扩张提供了充足的动力。

03 创新仍然是绕不过的坎,但营销渠道也很重要

不过,看似前景良好的奶酪行业,当前也正在面临着些许难题。

首先是行业内存在着较高的同质化趋势。由于较低的行业门槛,及高毛利和高成长性,资本纷纷盯上这块蛋糕,行业已经处于混战格局。

仅单独的奶酪棒,就有包括伊利、蒙牛、光明等在内的乳业巨头,更有妙可蓝、认养一头牛、妙飞、妙可、思克奇和奶酪博士等新锐品牌和百吉福、安佳等外国品牌。而一些互联网零食品牌如良品铺子,也在近期加入到奶酪市场的大混战之中。

如果在京东上搜索奶酪棒,有着约20多个品牌,共100多个细分品种。众多品牌割据下,谁能从胶着的战场之中杀出成为难题。

但就目前来看,创新是解决同质化问题的*办法。

当前奶酪棒品牌仍然以儿童奶酪棒品类为主,主要面向儿童群体,并没有太多面向以Z世代为代表的年轻消费群体所推出的奶酪棒产品。那么,是否能以这些群体作为目标,专门推出适应他们的奶酪棒产品?

不过,这部分人群可能并不会是*的目标群体,因并未从小培养奶酪食用习惯的年轻消费群体,或许难以接受奶酪的口感与味道。

于是,在大部分奶酪棒配方口感相差无几的现状下,品牌们更多地将目光放在了营销和渠道上。以妙可蓝多为例,根据财报数据显示,2017至2021年间,妙可蓝多销售费用大幅增长,2021年上半年销售费用达到5.04亿,虽然销售费用率同比有所下滑,但销售费用整体上呈持续上涨之势。

此外,在渠道上,低温奶酪需要低温存储环境保存,运输过程中需冷链运输,这对相关企业的供应链提出了挑战;同时线下销售终端的铺货,也一定程度上影响着销量。这些都意味着,烧钱是目前奶酪市场上绕不过去的坎。

在中国市场消费者的奶酪消费习惯尚未养成前,这种烧钱换市场的现状仍将持续下去。

或许,以伊利、蒙牛为代表的乳业巨头,未来仍将占据市场先机。而在大品牌丰富资金的加持下,在中国奶酪市场的这块“黑土地”上,奶酪产业也将焕发出新生机。