一元复始,万象更新。2022年,国产射频前端开启新篇章。

射频前端包括功率放大器(PA)、滤波器(Filter)、开关(Switch)、低噪声放大器(LNA)、天线调谐器(Tuner)。从产品市场构成来看:PA模组、RX FEM、分立式滤波器,构成射频三大主体。据Yole预计,到2025年对应的市场规模将达到89、46、42亿美元。

2021年中国大陆射频前端销售额约20亿美金(合计130亿元),预估2021年全球射频前端市场规模为190亿美金,国产射频前端约占比10.5%。卓胜微和唯捷创芯合计约80亿元,其他加起来约50亿元。其中Wi-Fi FEM约3.5亿元(立积公司10亿元除外),分立滤波器约12亿元。

有了对比才有真实感受,2018年,国产射频前端芯片销售额大约3亿美金,全球市场占有率为5%。2020年,国产射频前端芯片销售额约9亿美金,而2021年增长到了20亿美金。

一年一进步,三年大跨越,技术靠积累,科技靠创新,国产射频前端迎来快速发展期。

市场格局决定竞争格局

技术的演进,应用的改变,芯片世界的竞争没有终点,相对的平衡,格局的改变,市场格局永远都在动态变化中。

竞争格局受各方面的影响,只有真正懂得市场竞争格局的企业,才能得到应有的市场份额,在竞争白热的市场中站稳脚跟。

射频前端市场主要分为四个:智能手机市场、通讯模块市场、Wi-Fi路由器市场、宏基站和微基站市场。

目前,国内射频前端公司可以分为六类:手机PA公司、滤波器公司、Wi-Fi FEM公司、基站PA公司、Cat.1 PA公司、射频开关公司。

大胆预测三年以后,主体做分立开关和LNA的射频公司会消失。分立开关和LNA只会成为射频公司的一条产品线。

实际上,2022年国内射频前端的市场格局和竞争格局已初定,市场竞争日趋激烈。智能手机市场,唯捷创芯名列国产5G PA*,其余都在争夺第二、第三。进不了5G PA前三的射频公司求其次,争夺4G PA市场的数一数二。如果进不了4G PA前二名,只能争抢Cat.1市场的*名。在智能手机市场和通讯模块市场,最多6家射频PA公司能够活下来。所以,市场格局就决定了竞争格局。

基于中国的国情,会长时间存在三类国内射频前端公司:PA公司、滤波器公司、Wi-Fi FEM公司。

PA公司:

1、5G PA公司

2021年全球手机出货量约为13.2亿部,多方预测2022年全球手机出货量在12~13亿之间。虽然手机市场出货量不容乐观,由于国产替代空间很大,国产射频前端业绩仍将高歌猛进。

5G PA又分为Sub-6GHz UHB L-PAMiF、Sub-3GHz PAMiD和Sub-3GHz Phase5N。

Sub-6GHz UHB L-PAMiF已量产的有:慧智微、唯捷创芯、卓胜微

Sub-3GHz PAMiD:国内射频前端公司正在研发中

Sub-3GHz Phase5N已量产的有:唯捷创芯、慧智微、飞骧科技、昂瑞微、锐石创芯。

2、4G PA公司

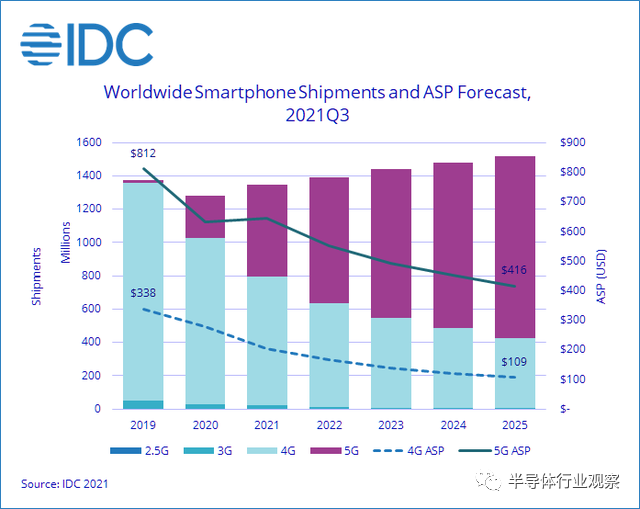

信通院发布信息,2021年国内手机市场出货量报告,国内全年出货3.51亿部,5G手机出货2.66亿部,占比75.9%。2G/3G手机出货已经很少,4G手机出货8000万部。据IDC报告,2021年全球5G手机的出货量增长率达到117%,而4G手机的出货量下降22.5%,但4G手机在未来几年会继续保持每年5亿部左右的出货量。

(来源: IDC)

由此可以看出,剩余的4G手机市场能支撑起2家4G PA公司,但如果进不去5G PA市场,未来迷茫。由于过度竞争,4G PA市场*的难题是没有利润,这个问题怎么解?

3、Cat.1 PA公司

Cat.1是简易版的4G LTE,模块市场2G退出,4G Cat.1顶上。80%的Cat.1模块市场在中国,2021年出货为1.17亿个模块,2022年预计达1.5亿个,此后略有增长。

(来源:Techno Systems Research)

针对Cat.1市场,猎芯半导体自定义了一款4*4封装的PA,开创国产射频芯片公司自定义产品的先河。这款芯片无疑是成功的,从市场获悉,至晟微、芯朴科技都已经跟进,推出跟猎芯PIN脚兼容的Cat.1 PA,市场价格也快速的杀到0.3美金以下。Cat.1 PA每年有近3亿元市场规模,最终花落谁家?

最近,猎芯半导体又新发布一款更小尺寸自定义2.5*3.5封装的Cat.1 PA。而另一家射频PA公司正准备推出一款3*3封装Cat.1 PA,市场开始出现差异化,差异化的出现是市场良性竞争的开端。也有射频公司用CMOS取代砷化镓来做Cat.1 PA,通过工艺,去实现颠覆性创新。

4、基站PA公司

70%以上的基站PA需求来自华为和中兴,现有的基站PA公司已经站好队,插队进去不容易。

滤波器公司:

1、分立滤波器公司

面对近100亿美金的滤波器市场蛋糕,很难不为之所动。滤波器创业公司多达40家,关注和加入的投资人也越来越多。滤波器是个大赛道,大赛道下面分小赛道,每个小赛道最多容下三家。

LTCC跟半导体行业不相关;IPD是半导体技术的一种应用形态;滤波器实际上就是SAW和BAW/FBAR。由于工艺和技术的原因,BAW/FBAR一定是走高频高端路线。SAW分为RX Filter、TX Filter、双工器、四工器等,也分为Normal SAW、TC-SAW、IHP-SAW等。

国内滤波器公司做的最多的是RX Filter,少数公司做TX Filter,个别公司做双工器和四工器。做了,不代表把滤波器频段做全了,把性能和良率做好了。

2、RX FEM滤波器公司

有了RX SAW滤波器资源,才能做好RX FEM,RX FEM包括DiFEM和L-FEM。卓胜微是国产RX FEM的佼佼者,好达、德清华莹和麦捷科技也在进入该市场。这几家都有自己的SAW滤波器,只是卓胜微先做开关/LNA,再做SAW滤波器;而好达、德清华莹和麦捷科技是先做滤波器,再做开关和LNA。

一些没有开关/LNA技术和产品的SAW滤波器公司,通过外购或者合作也进入RX FEM赛道。射频开关没有太高技术门槛,招3个研发就可以搞定,滤波器公司一旦把RX FEM做起来了,一定会自己做开关和LNA,否则也做不大。

(备注:还有瑞宏、承芯等滤波器公司没有统计在内)

Wi-Fi FEM公司:

Wi-Fi FEM公司的存在,在于技术一直在演进,在于技术难度不比5G PA低。

Wi-Fi FEM赛道也分为两种公司,一种是专注于该赛道的Wi-Fi FEM公司,像康希通信和三伍微;另一种是作为附加产品线的射频公司,像唯捷创芯和卓胜微。

Wi-Fi FEM赛道不大不小,唯捷创芯和卓胜微如果做不到前二名,Wi-Fi FEM的营收对于他们这种年营收几十亿的公司没啥意义。

PAMiD决定射频前端未来

相比于分立方案,射频前端模组化方案集成度高、性能好、尺寸小。射频前端模组化是射频前端未来的发展方向,而PAMiD是国产射频前端走向强大的一座技术高峰,PAMiD决定射频前端未来,也决定国产手机PA公司未来。

然而,PAMiD将成为国产射频公司的一道分水岭,有公司会止步于此,有公司会跨越这座技术高峰走向强大。PAMiD成为国产射频PA创业最后机会。

5G是射频前端*机遇,手机终端需要支持更多频段,定义了3GHz以上,6GHz以下的超高频(UHB,Ultra-High band)频段,对射频前端性能提出了更高要求。经过两年的方案迭代,主要分为Phase7系列方案及Phase5N两种方案。两种方案在Sub-6GHz UHB新频段部分方案相同,均为L-PAMiF集成模组方案;在Sub-3GHz频段分别为PAMiD模组方案和Phase5N分立方案。

集成LNA、PA、滤波器、收发开关及SRS开关的L-PAMiF成为主流选择,国产Sub-6GHz UHB L-PAMiF已量产出货。

接下来是国产PAMiD模组的技术攻关,必须要同时掌握有源(PA及LNA)及无源(SAW、BAW或FBAR)等技术能力,才能设计出PAMiD模组。目前掌握这些技术和资源的厂商只有Skyworks、Qorvo、Broadcom及Qualcomm。

由于国内厂商和国际厂商所拿到的滤波器的资源不同、滤波器的尺寸不同,照搬国际厂商的技术路线并不能设计出同样的PAMiD射频前端模组。

对于Sub-3GHz PAMiD模组产品设计,主要的挑战有:

1.全模块子电路的设计和量产能力

需要射频前端厂商有模块内每个主要电路的成熟设计及产品化能力,如各频段的PA、LNA及开关等,并且各子模块电子无性能短板。

2.强大的系统设计能力

全集成模组本身构成一个复杂的系统,涉及到发射与接收之间隔离、各频段之间的抑制及载波聚合的通路设计等等问题。射频前端不再是一个单独的功能模块,需要厂商有强大的系统分析与设计能力。

3.小型化滤波器资源

小型化可集成的滤波器资源是模组设计的稀缺资源,目前在Sub-3GHz用到的主要是WLP(Wafer Level Package,晶圆级封装)或CSP(Chip Scale Package,芯片级封装)两种封装结构的滤波器。两种滤波器的比较如下图所示。WLP滤波器尺寸小、与模组内其他模块的设计中有优势,是未来模组内滤波器的发展方向。

在成功研发Sub-6GHz UHB L-PAMiF并实现量产之后,慧智微、唯捷创芯和卓胜微率先进入PAMiD的研发。虽然面临诸多问题和挑战,但这三家公司利用各自的资源和优势做*努力的技术攻关。

唯捷创芯:高度重视研发人员的引进、研发人才的培养和研发团队的建设。截至2021 年 6 月,公司的研发人员共 171 名,占公司员工比例 53.11%。公司的研发人员深耕射频前端行业多年,核心技术人员的从业经历已经超过二十年。技术积累、资源整合能力和大量研发投入是研发成功PAMiD的基础和保障。

慧智微:在PA模组产品方向上较早进行了积累,并形成了系列成果和优势。前端的PA/LNA模块采用可重构架构,集成度更高,晶圆更少,有助于兼容较大尺寸的滤波器;具有软件调谐特性,有助于集成之后的二次适配;多代产品持续积累,具备PAMiD的封装管控能力。公司人数规模已近300人,研发人员占比超过50%。

卓胜微:有了UHB L-PAMiF的技术基础和研发经验,有了滤波器的资源整合,有了强大资金做后盾,有了优质的客户资源为基础,未来在PAMiD这个产品上应该会有收获。

升新高:海外归国创业做PAMiD,在国外有成功研发PAMiD的经验,回国越晚,技术越先进。

PA产品主导滤波器产品

射频前端的两个主体是PA和滤波器,射频前端产品的主体是模组,PA模组和RX FEM。

PA模组和RX FEM,都集成滤波器,成为*射频前端产品市场。根据Yole预测,到2025年,PA模组市场规模增长到89亿美金,RX FEM为46亿美金,分立式滤波器是42亿美元。

到底是PA主导滤波器还是滤波器主导PA呢?

个人观点:无源跟着有源走,被动跟着主动走,占比小的跟着占比大的走。因此,在接收模组里是开关跟着滤波器走,在PA模组里是滤波器跟着PA走。

现在,国产射频前端接收模组DiFEM都是跟着村田和高通(RF360)走,国产射频前端PA模组是跟着Skyworks和Qorvo走。

尽管村田对外宣称是模组公司,而不是滤波器公司;尽管在2012年村田收购了Renesas功率放大器业务,并在2014年,又以4.71亿美元收购Peregrine半导体以加强射频前端芯片业务,其手机PA模组仍没有取得成功。

相反,Skyworks、Qorvo和高通公司通过收购或者合并滤波器业务,其手机PA模组在市场上都取得了成功。

2014年,Skyworks与松下宣布组建合资公司,共同设计、开发SAW滤波器。2017年,Skyworks宣布以7.65亿美金收购合资公司旗下松下剩余的34%股权,实现全资控股。

2015年,RFMD和TriQuint合并成立Qorvo,RFMD擅长手机端射频器件,TriQuint则在SAW Filter和BAW Filte有技术基础和优势

2017年,RF360是高通与TDK共同成立的合资企业,制造SAW滤波器,来支持高通提供完整的4G/5G射频前端解决方案。2019年高通完成收购TDK合资公司,此次收购包括体声波(BAW)、表面声波(SAW)、温度补偿表面声波(TC-SAW)以及薄膜式表面声波(Thin Film SAW)等射频前端滤波器技术。

村田在PA模组产品上落败,却在RX FEM取得成功,为什么会是这样的结果?

因为做不做UHB L-PAMiF和PAMiD是手机射频PA公司跟平台一起决定的,不是滤波器公司决定。如果搞不定集成滤波器,射频PA公司可以采用分立方案,而且在高频段是采用IPD技术和LTCC滤波器,这方面不存在滤波器工艺的壁垒。村田在PA技术上没有竞争力,导致PA模组不成功。可以从发射部分和接收部分来具体分析:

对于发射部分(PA模组):

1.发射通路是一个复杂的系统,涉及到功率、功耗、线性度、不同频段间的隔离等复杂指标,这些指标之间相互影响,需要综合考虑。

2.这些指标中,大多数重要指标与PA相关,比如功率、效率、线性度等,这些指标难度高,对系统影响大,所以一般发射通路的标准和方案由PA公司和平台共同制定。

3.滤波器作为发射系统中的子模块,承担分解过后的滤波器部分指标实现,很难参与到全局系统指标的定义中来。

所以,PA模组开发的主导权掌握在PA公司手中。

对于接收部分(RX FEM):

1.接收部分不涉及大功率的输出指标,不需要考虑大信号对其他频段的干扰,所以接收部分系统指标定义中需要综合考虑的指标较少。

2.对于接收部分,射频前端公司容易单独完成指标拆解和定义。

3.DiFEM包含开关和滤波器,显然和开关相比,滤波器是核心资源,谁掌握核心资源谁就掌握主导权。

所以,DiFEM产品由滤波器公司主导。

但是,对于L-FEM,包含LNA、开关、滤波器三部分构成,由于LNA本身涉及到一些平台系统配合指标的设计,所以PA公司与滤波器公司均发挥自己优势,在这个产品形态中展开竞争,目前势均力敌。

最终,是手机射频PA公司走向滤波器,还是滤波器公司走向手机射频PA?

除非并购一家不错的滤波器公司,否则手机射频PA公司也很难从零开始去做滤波器。PA公司只要关注设计并采用成熟供应链就行。滤波器公司做的是全流程,从EDA到设计,从工艺到封测,这四部分哪个环节都很重要,哪个环节都要自己搞定,滤波器设计不一定是最重要的部分,某大厂做滤波器,仅EDA研发就投入200人。这几年下来,行业认知已达成一致,国内滤波器公司都开始搞工厂建自己产线,打通全产业链。做滤波器,是大资金和长时间的投入,一个也不能少。

至于滤波器公司去做手机PA,难度同样相当大,村田的案例就摆在眼前。

写在最后

心中有光,素履以往;行而不辍,未来可期。

时间从来不语,却见证了中国射频芯片的崛起。攀登上PAMiD这座技术高峰,一起坐看云淡风轻。滤波器是我们心中的一片海,波澜壮阔又深情款款;长风破浪会有时,直挂云帆济沧海。

中国射频人,在路上。