国产厂商“恢复增长,进口厂商“发力角逐”

作为世界*的饮料酒消费市场之一,中国一直是国内外饮料酒生产商青睐的市场。

艾媒咨询数据显示,2021年,中国酒类新零售市场规模达到1363.1亿元,酒类新零售用户规模达到4.6亿人,成为全球重要的饮料酒消费市场。

复盘2021年中国酒行业发展状况,白酒行业监管趋于严格、葡萄酒产业出现恢复性增长,啤酒市场开启新一轮大洗牌。2021年,国内整个酒行业都在不断演变。

作为备受争议的一个细分酒领域,随着近年来,葡萄酒的消费人群以及口感产品上的调整,在大多数人中国人心目中,其饮用价值、经济价值,逐渐与粮食酒画上等号。

2021年,中国葡萄酒市场出现恢复性增长,不少本土厂商获得业绩增长,比如王朝、长城、张裕等本土三大品牌以及奥兰中国等新兴品牌。

在葡萄酒因疫情和澳洲反倾销等多重因素的影响下,蓝裕文化酒庄设计院预计2022年中国葡萄酒将看到行业曙光。在这种背景下,未来中国葡萄酒玩家该如何抓住更多的发展机会?

国产厂商“恢复增长”,进口厂商“发力角逐”

尽管2021年中国葡萄酒市场出现了“量价齐跌”的局面,但就实际情况而言,国内葡萄酒市场还是出现了恢复性增长的趋势。

2021年前9个月,张裕占据了国产葡萄酒43%的市场份额,成为国内葡萄酒市场的龙头企业。Vinexpo / IWSR报告指出,相较于2017年的165亿美元,国内葡萄酒与起泡酒消费额,将在2022年达到195亿美元,仅次于美国市场的398亿美元。

不过,这并不意味着国内葡萄酒市场,摆脱了近几年的低谷。

行业出现恢复性增长的逻辑,一方面在于离不开国内疫情的有力防控;另一方面也是由于疫情因素,导致消费基数相对较低。数据显示,2020年,中国葡萄酒消费量下降至12.4亿公升,同比减少17.3%。

再者,国内对澳洲实施反倾销税措施,澳洲葡萄酒销量在中国市场出现大幅下滑。2021年3月,商务部最终裁定,对原产于澳大利亚的进口相关葡萄酒征收反倾销税,税率在116.2%~218.4%,给予国内外厂商一定发展机遇。

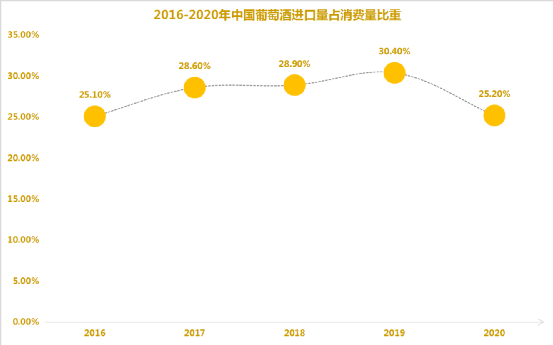

就国内葡萄酒供给来源,长期以来,进口葡萄酒都是国内葡萄酒市场的主要供给方之一。数据显示,自2016年以来,葡萄酒进口量占比国内葡萄酒消费量的份额均维持在25%以上。特别是,自澳洲葡萄酒突然出现下滑后,法国、智利等葡萄酒进口商纷纷抓住市场空缺,加大对中国市场的输出。

为了弥补这一市场缺失,中国葡萄酒玩家也是抓住了发展机遇,获得了一波阶段性的增长。目前,葡萄酒主板上市的几家企业三季报均获得了不错的表现。张裕、威龙股份、*ST中葡、ST通葡以及莫高股份,五家企业实现整体营收33.63亿元,实现整体净利3.88亿元。

2021年12月,TORRE ORIA奥兰酒庄宣布:自2015年至今,奥兰酿酒集团全球葡萄酒销量正式突破1亿瓶大关。其中,奥兰中国的市场表现强劲。

进口酒来源的变化给予国外葡萄酒进口商一定的机会,同样也给国内葡萄酒业带来了机遇。而在消费升级以及新消费时代的背景下,也在推动国内葡萄酒业发生转变。

新消费下:顺应Z世代崛起的品牌创新

在此之前,消费者对传统葡萄酒一直并不感冒,葡萄酒生来自带的标签、略显酸涩的口感成为消费者放弃葡萄酒的原因之一。

相比起白酒、啤酒,葡萄酒适用场景相对较窄,比如说烧烤、家庭聚会等场景,白酒、啤酒就显得更合时宜,在消费群体上,葡萄酒的消费人群也更偏向于中产阶级等中高龄人群。

即便是后来传入中国,做了许多本土化的改变,比如在原材料的选取上进行了调整,但无论是从荧幕上还是生活中,似乎也只会出现在比较正式的场合。随着时间的推移,葡萄酒“浪漫”、“格调”等标签也就愈发紧密,一定程度上也助推了市面上对传统葡萄酒价格的抬高。

如今,随着消费结构升级和消费主体人群的转变,Z世代成为消费主力军,消费模式从时尚型消费过渡到理性型、日常型消费,追求“品质生活”的同时,注重对“性价比”的掌握,消费升级已经成为一个不争的事实。

新消费带来的消费理念、需求转变也是国内厂商所需要面对的必然趋势,使得所有的葡萄酒厂商不得不去拓展全新的思路,去适应新消费时代的到来。

如何拓展新思路?顺应消费趋势进行产业、产品升级,或许是最为稳妥的选择。

很明显的一个变化在于,葡萄酒厂商已经逐渐升级传统的酿酒工艺,改善葡萄酒略显酸涩的口感,让更多的消费群体能够接受葡萄酒产品,包括Z世代群体。比如奥兰中国针对口感问题,在酿造中让葡萄快速地脱皮、脱籽,以降低酸涩度,并采用低温发酵工艺,使整个酒体变得更轻柔一些,有效地改善了口感。

针对不同消费人群不同口味的问题,葡萄酒厂商也同样进行了升级,*程度地提升不同消费人群的接受程度。奥兰中国的葡萄酒产品就分为半甜红、桃红、干红、干白、陈酿等多个品类,每种品类的味道都略有差异,以此来满足更加多元化的消费者需求。而这背后的调整,同时也是扩大葡萄酒的社交需求属性,顺应Z世代专注于强社交的需求。

“我们发现小红书等社交平台对于我们的产品评论更偏小型聚会,现在的年轻人虽然愿意社交,但很少去很重的社交,大多数是和几个朋友一起聚会,呈现出一种轻社交的环境。”奥兰中国董事长暨创始人郑俊杰表示,“因此在打造产品的过程中,我们就会考虑到年轻人这样简单的需求,让他们能够用普通的杯子去喝红酒,而不是高脚杯。”

潜力凸显叠加政策利好,

“奥兰中国”们如何“品”出新口味?

当下,尽管葡萄酒进口数据以及进口商数量均有所下滑,并且类似现象或许在2022年还会持续,但对于国内市场而言,并不一定是个负面的市场反应。

中国酒业协会发布的《中国酒业“十四五”发展指导意见》,预计到2025年我国葡萄酒产量将达70万千升,比“十三五”末增长75.0%,年均递增11.8%;销售收入达到200亿元,比“十三五”末增长66.7%,年均递增10.8%。未来国内葡萄酒市场还存在较大的市场潜力。

在政策推动以及市场潜力较大的双重背景下,未来国内葡萄酒市场的规模或将进一步扩大。那么,对于国内葡萄酒厂商来说,未来想要“品出”更多市场“口味”,又该如何把握发展机遇?

在笔者看来,一方面,顺应国货崛起的潮流趋势;另一方面,要聚焦于产品与时俱进、品牌创新。

就目前零售市场呈现出的趋势而言,国货品牌的崛起已经成为一个必然趋势。国力提升带来的文化自信提升,让国人对国货有了新的自我认知和认同,推动国潮兴起的同时,带动了国货品牌的崛起。

从李宁登上纽约时装周,到故宫口红,再到*日记、波司登等品牌爆红,国货消费热潮持续升温。划分到葡萄酒领域,从当初效仿欧洲的“欧洲路线”,再到“去欧洲化”,国内厂商在酿酒工艺、产品已经逐渐形成自己的风格,逐渐获得了中国以及世界消费者的认可。

数据显示,过去10年,国内葡萄园面积增加了一倍以上,山东蓬莱、东北满洲里等葡萄酒产区及60多家知名酒庄逐渐打开了国内及全球的市场知名度。

比如奥兰中国在产品调整上,也很好地契合了国货崛起的趋势。2021年11月,奥兰中国携手中葡酒业共同推出奥兰中国*国产葡萄酒——奥兰·葡萄姑娘干红。

在包装上,就以新疆女孩的卡通形象和当地传统建筑为主题,呈现出新疆的异域风情。此外,奥兰中国在原材料上,也选择了本土葡萄。深耕中国本土化,彰显中国文化的同时,又顺应了国货品牌崛起的大趋势。

但对于葡萄酒厂商而言,要想在这种背景下,获得更多的发展机会,更多的还是聚焦于自身。就是顺应消费转变趋势下,进行品牌创新,做出符合市场和消费者需求的产品。也只有不断地与时俱进,才能在跟上“大部队”的同时,获得出彩的机会。

以张裕、长城、王朝三大品牌为主导的葡萄酒中国阵营,从当初对标波尔多的欧洲路线,再到“去欧洲化”的中国路线,也同样是品牌创新、保持与时俱进的一种体现。

而作为新型葡萄酒品牌,产品创新是关键一步。就拿奥兰中国来讲,其针对当前消费需求,推出新锐品牌奥兰小红帽,并打造出以奥兰小红帽为核心的童话系列,该系列还包括奥兰爱丽丝、奥兰魔镜、奥兰奥太狼,还会在此基础上适时推出全新产品,巩固年轻人市场。

奥兰小红帽系列产品、奥兰小红帽X方回春堂“一罐热红酒”等,都是奥兰中国结合市场趋势及消费者需求打造推出的,并且受到了消费者的广泛关注。此外,奥兰中国还推出自主研发的白酒产品龙选,打造多样化的产品矩阵。

除了产品创新外,渠道创新也是奥兰中国一直以来的聚焦所在。针对国内零售,奥兰中国发力线上线下双渠道联动。线上渠道,奥兰中国借助互联网+的时代风口,发力电商、生鲜电商、直播电商等渠道,介入淘宝、抖音、京东等电商平台。数据显示,2021年“618”期间,奥兰中国所有电商平台的总成交额创新高,并夺得抖音进口葡萄酒爆款榜TOP1 。

线下渠道,则是打通国内多家大型连锁零售终端,全面连接京东酒世界、1919等酒类专业零售连锁机构、以及家乐福、大润发等连锁超市进行,目前奥兰中国旗下产品已经覆盖超过10万个零售终端,形成全面的零售渠道。

可以看到的是,随着消费者对葡萄酒的兴趣越来越浓厚,本土葡萄酒的好感度、鉴别力也在增强,随之而来的也是行业增长趋势变得明显。在这种背景下,国内葡萄酒厂商也在逐步提升自身竞争力。对于葡萄酒厂商而言,也只有洞察顺应时代趋势以及具备品牌创新的能力,未来或许才会扩大发展机会。