2021年6月,北京金融监管局等6部门联合发布《关于推进股权投资和创业投资份额转让试点工作的指导意见》,标志着北京成为国内首家基金份额转让落地的试点城市。随后在11月30日,中国证监会批复同意在上海区域性股权市场开展私募股权和创业投资份额转让试点,这意味着上海成为了继北京之后,第二个拥有国内S基金公开交易平台的城市。除北京、上海外,国内许多城市包括三亚、苏州、青岛、广州等也开始进行私募股权二级市场交易的研究和探索。在此背景下,清科研究中心发布《2020年中国私募基金二手份额交易市场研究(一)之二手交易定位与价值研究报告》。该报告除了常规的全球和中国私募股权二手份额交易现状分析外,还基于国内市场退出压力,从“高龄”人民币基金、政策性资金、资管新规三方面引发的风险角度,剖析国内私募基金二手份额的交易价值。

疫情后,全球S基金募集迎来爆发

2020年由于新冠疫情的出现,全球金融资产价格遭遇重大影响;2020年上半年疫情较为严重时大量金融资产估值下跌明显,这一情形促使了大量资金涌入S基金,推高2020年S基金的募集总金额。截至2020年末,全球较为知名的S基金管理公司大多数完成了新一期S基金募集。其中Ardian Secondary Fund VIII和Lexington Capital Partners IX两支S基金各募到140亿美元[1],合计贡献了全年全球S基金募集总额的14.6%。其余各新基金的募集额度也属于历史较高区间。据PEI[2]统计,截至2020年末,全球S基金募集总金额已经打破全球S基金募集规模的历史记录。清科研究中心预计新募集的S基金将在全球范围内收购低估的股权类资产,促使疫情后下跌的基金估值水平回归理性区间。

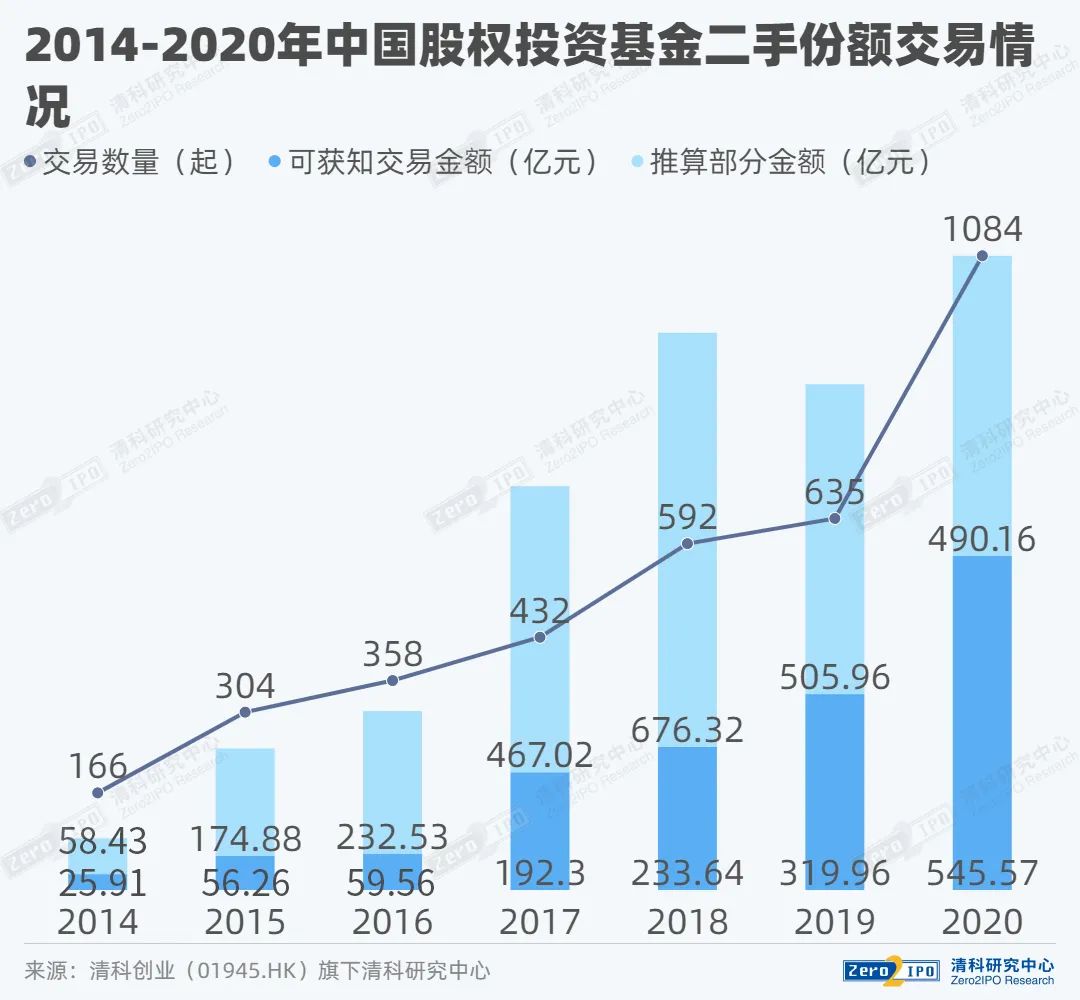

中国二手份额交易市场延续增长趋势

2014-2020年期间国内二手份额交易市场渡过萌芽期进入了探索活跃期,增长势头明显。根据清科研究中心统计,2020年我国股权投资基金二手份额交易事件共发生1,084起,可获知交易金额的案例共571个,交易金额为545.57亿元,剩余交易按照推算,1,084起交易事件的交易金额可达1,035.73亿元人民币。数据表明,2020年的交易数量与可获知交易金额同比分别上升70.7%和70.5%,达到2014年水平的6.53和21.06倍。近五年我国二手份额交易市场热度显著上升,且仍处于高速增长阶段。

中国股权投资市场退出难题亟待S交易缓解

国内股权投资起源于上世纪末到本世纪初,并在2009年A股创业板推出之后逐渐获得关注。2012年起,中国移动互联网领域创新创业氛围热烈,股权投资市场与之呼应也迎来快速增长期。2009-2017年这一特殊时期的人民币基金快速扩张,引发三大类退出需求。

1. 2009-2011年期间首批参与人民币股权投资基金的LP,基金已经到期,仍有部分难以退出。

以大多数私募股权基金的存续期7-10年来计算,2010-2014年募集完成的2,771支基金已经陆续进入清算期。截至2021年3月31日,根据中国证券投资基金业协会公布的备案基金情况,2009-2012年成立的基金中,依然有约6500亿规模的资金尚未实现退出。其中绝大多数资金在2010-2012年期间开始参与基金出资,至今已经存续8-10年。

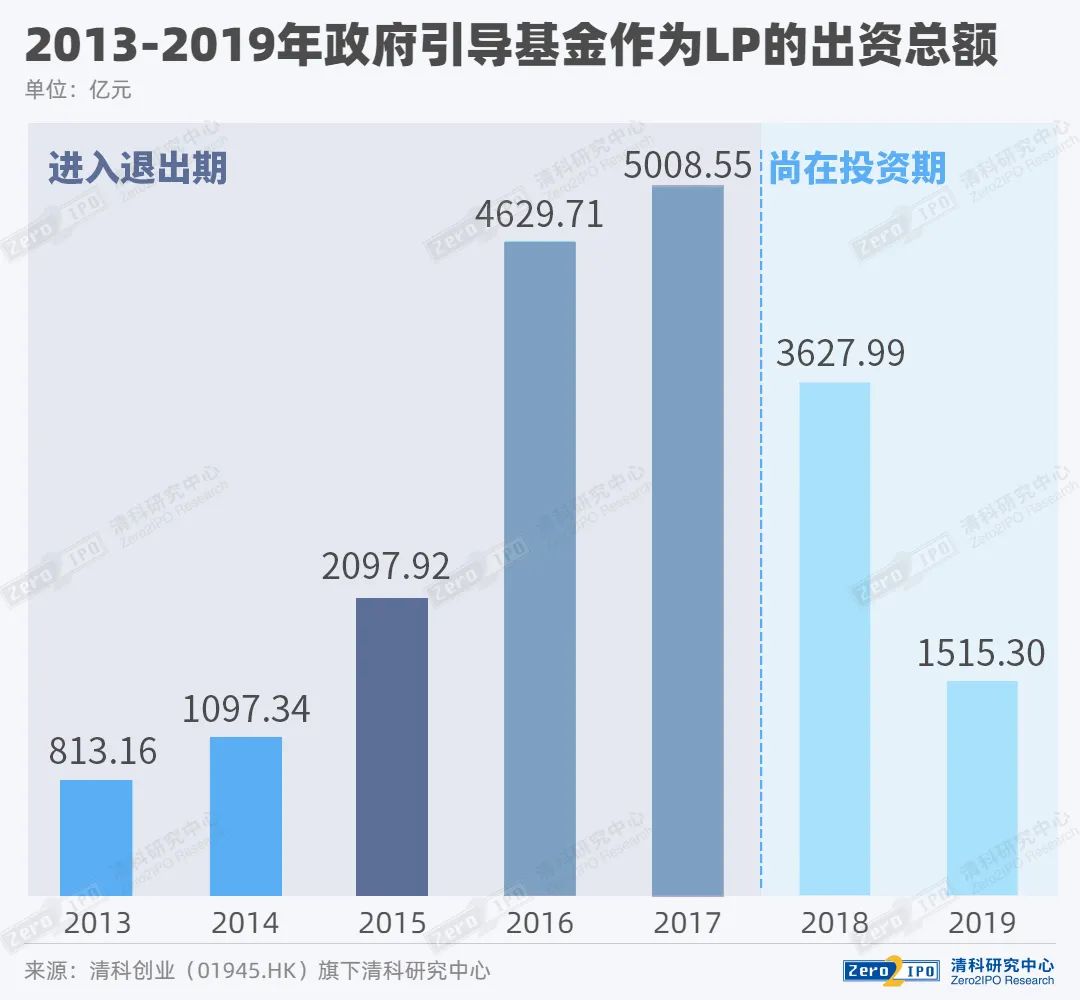

2. 2013-2015年期间大举入局的政府引导类资金,已经或即将进入退出期,部分引导资金面临退出困境。

据清科研究中心统计,2013-2019年期间,政策性资金(政府出资平台及引导基金)作为LP向股权投资市场出资共计1.88万亿元人民币,其中2013-2017年增速最快,年化复合增长率达到57.5%。快速增长的引导资金最终同样需要寻求退出通道。截至2020下半年,2013-2015年入市的政府引导基金存续时长大多已超过5年,即将进入退出期。据测算,当下将要进入退出期(2013-2015年成立)的引导性质基金总规模大约4000亿人民币,未来两年即将进入退出期(2016-2017年成立)的基金规模接近1万亿。

3. 后《资管新规》[3]时代的资管产品合规化退出引发二手交易需求。

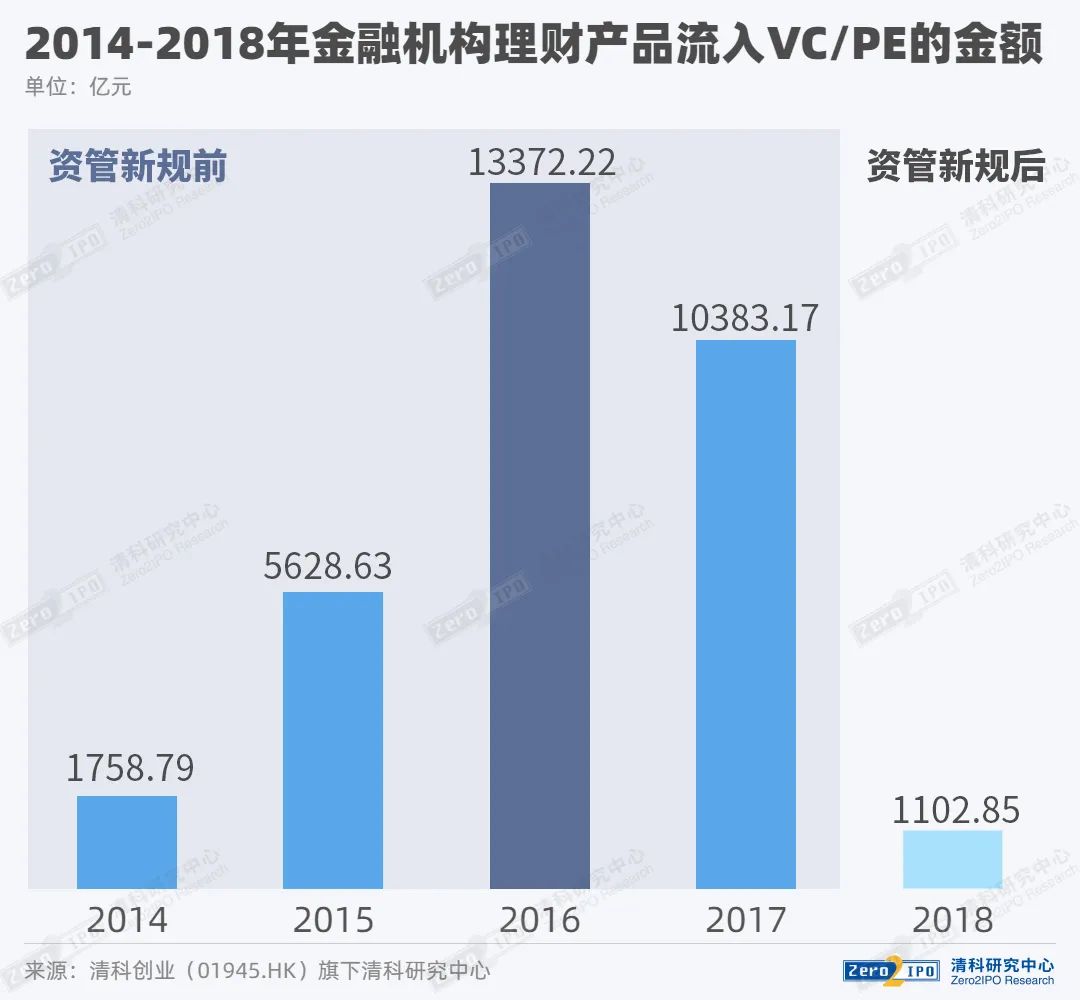

2014-2016年的创新创业热潮带动了股权投资行业的繁荣,吸引大量资金流入私募股权基金和创业投资基金。2018年《资管新规》出台之后,这些资金面临有序清退,其退出以及退出后留下的资金缺口均有待S基金与二手份额交易机制补足。下图呈现了2014-2018年历年流入VC/PE市场的资管/理财产品的规模;由图可见2015-2017是以资管产品为代表的金融机构大规模进入一级市场的关键时段,2017年11月《资管新规》(征求意见稿)发布之后资管/理财资金流入一级市场的通道关闭,此后流入规模迅速下滑。

据清科研究中心统计,直至2017年底《资管新规》(征求意见稿)发布之前,已经有约3万亿元规模的资管/理财资金通过金融机构流入VC/PE市场。典型的渠道为信托公司、券商资管平台、基金公司的资管子公司等。这些资金对应的基金份额需要在《资管新规》后续规定的过渡期内有序退出。这一前提下,二手份额交易机制将成为解决合规难题的有效途径之一。

中国二手份额交易市场的独特价值——风险化解

综合来看,中国当前二手份额交易市场正期待一套完善的交易机制和成熟的交易服务平台。当前对二手份额交易的强需求主要来自三个方面:1. 面临存续到期但短期难清盘的“高龄”基金;2. 首批政府引导基金所投资的子基金;3. 资管/理财资金以嵌套和期限错配、资金池等形式所投的VC/PE基金。三者分别因流动性需求、政府资金回流需求、合规达标清退需求而需要从市场上寻求其所持有的基金份额转让接受方。根据清科研究中心的统计测算,三类LP对应的交易转让规模(供应规模)分别约为6,500亿元、4,000亿元和30,000亿元。总计约4万亿元规模的资金正在等候二手转让退出。

二手份额交易具有多重功能,而对于此时的中国股权投资市场来说,还具有“风险化解”的功能。在欧美相对成熟的股权投资市场中,LP对于私募基金的风险基本了解,对投资失败的可能性也会做出一定的准备,发展至今已较少出现非理性的出资行为。而中国的股权投资事业起步晚,在“双创”政策鼓励和少数成功项目的示范效应影响下,短时间内人民币基金快速扩张。市场在短时间内迅速膨胀,新手LP大量进入,势必吸引了一部分风险/期限与股权投资不甚匹配的资金。人民币基金的这些新进LP在出资时有一部分属于追逐热点或者随大流的性质,对风险和投资期限的认识不够到位、对股权投资基金的运作规律认识不足,导致基金后续运作达不到最初预期时产生较大心理落差。因此,部分基金出资人可能会陆续出现较为迫切的转让需求,而此时二手基金的存在即可在一定程度上满足这部分退出诉求,稳定市场情绪、避免引起更严重的资金链风险。

其一是通用价值,即作为非标资产的“量尺”提供资产定价、作为“润滑剂”提升一级市场资产流动性;其二是特殊价值,针对我国金融市场所面临问题,二手交易可作为“救心丸”发挥金融风险化解的关键作用。正是集两种使命于一身,私募二手份额交易才在近年来迎来*发展机遇,在活跃度和规模两方面屡有突破。

《2020年中国私募基金二手份额交易市场研究(一)之二手交易定位与价值研究报告》目录

完整目录

更多关于的内容,请点击https://report.pedata.cn/1639446485356221.html(报告原文链接)。

[1] Ardian还额外为这支基金(ASF VIII)募集到50亿美元的共同投资额度(co-investment capital)。

[2] 即Private Equity International, 一家国外股权投资市场研究机构。

[3] 《资管新规》:即《关于规范金融机构资产管理业务的指导意见》(银发〔2018〕106号)