“最贵新股”不是一个受欢迎的标签。

在上市当日股价暴涨后,微型逆变器*股禾迈股份的股价就陷入调整中。截至1月13日,禾迈股份收盘价679.1元,相对股价高位跌去17.6%。

禾迈股份上市时发行价为557.80元/股,刷新A股新股最高发行价纪录,成为“最贵新股”。但在上市之后,禾迈成交量偏低,被投资者评论称:几个友商基金一起玩,散户就是不进来。

禾迈受质疑的主要原因,除了过高的发行价,还有巨额的超募。原本上市计划募资5.58亿元,最后却募集了55.78亿元,其中的45亿元竟然来购买理财产品。按照4%的年化理财收益算,这些钱产生的理财收益,就相当于禾迈主营业务一年的净利润。

有资本市场专家向市界表示,这是一种“幸福的烦恼”。也有投资者表示,这让买股票,生生变得像买基金一样。

禾迈的争议,表面看来在于机构与散户对其估值的巨大分析。而更要紧的问题,则是禾迈主营业务本身前景也充满不确定性。

最贵新股的诞生

光伏新秀禾迈股份,打破了不止一个纪录。

凭借557.80元/股的发行价,禾迈成为A股发行价最高的股票。但网上投资者放弃认购金额3.63亿元,弃购比例达18.74%,也刷新了A股最高弃购率纪录。

超募不是新鲜事,2021年的A股市场,至少有200个IPO项目实现超募。禾迈的夸张之处在于,超额的幅度有点大。发展业务原本只需要5.58亿元,但一举多募资了50亿元,以至于刚上市就要拿出45亿来买理财。

《首次公开发行股票并上市管理办法》规定,募集资金应当有明确的使用方向,原则上应当用于主营业务。拿巨额募集资金去买理财,加剧了对禾迈估值的分歧。

那么,类似禾迈股份的情况是否合理?

资本市场专家、透镜创始人况玉清向市界指出,超募不是由企业来决定的,而是在IPO发行定价、询价过程中,投资人给出来的报价认为企业值这么多钱。

就禾迈股份而言,其上市发行询价期间的报价在52.50元/股到798元/股之间,投资者报价集中度最高的三个价格为524.28元/股、710.50元/股、590元/股。比较而言,禾迈最终定价557.8元/股并不夸张。

至于购买理财产品,况玉清表示,“比放在银行吃利息合理”。

不过IPG中国首席经济学家柏文喜指出,用超募资金来买理财产品,违背了资本市场的本意,因为禾迈股份并不是一个专门做投资理财的公司。

“大量的超募资金被用于理财,是一件值得反思、也值得监管部门重视的事情。”

此外,有上市公司研究专家指出:这个市场上的定价的引导权、定价权其实都在机构手里,散户有不同看法很正常,任何一个定价高的公司都会有很大的争议。

不过“争议未必会影响股价”,关键仍在业务。

禾迈业务在光伏领域,主要从事光伏逆变器等电力变换设备和电气成套设备及相关产品的研发、制造与销售业务。产品主要包括微型逆变器及监控设备、模块化逆变器及其他电力变换设备、分布式光伏发电系统等。

分布式光伏快速发展的大背景下,禾迈迎来发展契机。不过当初它创立时,却不是光伏行业的好年份。

禾迈创始人杨波和公司董事兼副总经理赵一,都是浙江大学博士研究生。禾迈的核心研发团队成员,主要来自浙江大学等高等院校的相关学院。杭开集团则为禾迈创业提供资本支持。

从2008年开始,在浙江大学电力电子国家重点实验室内,禾迈相关产品开始研发。2012年,在“浙江大学-杭开集团新能源研发中心”基础上,禾迈电力电子公司正式成立。

2011、2012这两年,美国、欧洲相继对中国光伏产业发起“双反(反倾销,反补贴)”调查,致使光伏行业整体打击惨重。2012年,全球光伏新增装机量下滑,国内企业更是遭遇寒冬。

禾迈的幸运之处,在于他们选到了一条合适的赛道:微型逆变器。

先做一点科普:光伏逆变器是连接光伏系统与电网的关键设备,基础功能是将光伏电池输出的直流电转换为交流电,并且使输出的交流电满足并入电网的电能质量要求。对应不同的应用场景,光伏逆变器又可以大体可分为集中式、组串式、集散式和微型逆变器四种。

其中,微型逆变器单体功率一般在1KW以下,适用于分布式光伏系统,尤其是分布式中小型工商业屋顶电站和分布式户用屋顶电站。

杨波后来回忆:“我们抓准了微型逆变器的时机。太早介入市场投入太大,太晚就没有机会了。”

光伏产业在近两年受到投资者追捧,实际其发展机遇有过多次风口。在禾迈创立之后,我国的分布式光伏恰好进入到一个快速发展期。

相关行业统计指出,在2013 年,集中式光伏是光伏的主要形式,当年集中式光伏的新增装机规模占比高达 91%。随着分布式光伏的发展,到 2018 年该比例下降至 52%。

对创业者来说,找到适合自己的“蓝海”,比人才和资金更重要。凭借对光伏产业机遇的敏锐把握,创业*年,禾迈便实现了超过一千万元的收入,而后则逐渐做大。

就当下而言,禾迈在逆变器细分市场仍具备技术优势。不过从估值情况来看,截至1月7日,光伏逆变器龙头阳光电源的动态市盈率约94倍,禾迈的动态市盈率则高达152倍。

禾迈的经营数据和发展空间,未必能够与高估值相匹配。

“微逆”前景如何

从财务表现来看,禾迈处于高速发展期。在2021年前三季度,禾迈实现收入5.07亿元,同比增长65.94%。归属于母公司股东的净利润为1.22亿元,同比增长85.99%。

微型逆变器是眼下禾迈最重要的产品。

禾迈主营业务可分为四部分:微型逆变器及监控设备、模块化逆变器及其他电力变换设备、分布式光伏发电系统,电气成套设备及元器件。

微型逆变器及监控设备是营收主力,2021年上半年,这部分产品贡献收入1.88亿元,营收占比60.36%。

不过,禾迈此前主要收入来源并非微型逆变器,而是电气成套设备及元器件。在2018年,电气成套设备及元器件才是贡献六成营收的业务。

可惜这部分业务表现并不稳定。在2018年、2019年、2020年和2021年上半年,禾迈的电气成套设备及元器件实现收入分别为1.83亿元、1.40亿元、2.14亿元、9811.89万元,没能保证持续增长。

这意味着,微型逆变器的市场前景将直接决定禾迈的未来。但微型逆变器是不是一个好赛道,还存在诸多分歧。

微型逆变器功率等级一般相对较小,使用场景为普通户用和工商业等分布式发电系统。而分布式光伏得到了强有力的政策支持。

2021年6月,国家能源局综合司下发通知指出,开展整县(市、区)推进屋顶分布式光伏建设,有利于整合资源,实现集约开发、削减电力尖峰负荷、引导居民绿色能源消费。地方层面,到7月末,浙江、河南、湖北等 22 个省(区)便提交了试点方案,加快推进相关政策落地。

分布式光伏系统前景可期,适用于分布式光伏的微型逆变器似乎也值得期待。

据财联社报道,天风电新团队经过对海内外逆变器公司估值进行复盘,认为一般在年末可对应第二年业绩预期的60倍,简单套用在禾迈上为240亿市值。而到2022年中切2023年估值时,60倍估值对应480亿市值。

天风电新认为,对公司估值应当反映远期发展预期,给予禾迈2023年50倍,目标市值400亿。

不过眼下,微型逆变器在整个逆变器市场占比并不高。

泓达光伏创始人刘继茂向市界指出,微型逆变器的主要特点是,每一块组件构成一个单独的回路不受遮挡影响,安全性高,但微逆单价偏高,单瓦价格是组串式逆变器3-5倍,因此应用受到限制。

在投资者社交平台,有自称是半个光伏从业者的网友评论:从来没听说哪个光伏项目用过微型逆变器。

如前所述,光伏逆变器可细分为四种:集中式、组串式、集散式和微型逆变器。

国联证券报告指出,目前全球市场上按容量计算的组串式逆变器出货量约占60%左右,集中式逆变器约占35%,集散式和微型逆变器所占市场份额较小。

禾迈招股书也提到,根据Maximize Market Research对微型逆变器市场规模的研究,公司市场占有率约为1%。

也就是说,在整个光伏逆变器市场中,微型逆变器存在感偏弱,禾迈的市场份额偏低。

据禾迈预测,其2021年全年收入约7亿到7.8亿元,同比增长41%到58%;归属于母公司股东净利润约1.8亿元至 2.1亿元,同比增长约73%至 102%。

禾迈的客户需求和产品销量在增加,但展望未来,微型逆变器市场格局存在变数。

与巨头或有一战

“目前国内微逆做得比较好的厂家有昱能、禾迈、德业,生产厂家比较少的原因,不是微逆的技术壁垒高,而是其市场份额小。”

刘继茂向市界指出,微型逆变器市场比较窄,没有受到阳光电源,华为等主流逆变器厂家的重视。

换言之,早先禾迈快速发展时,巨头可能还看不上微型逆变器这块蛋糕。但如果市场利益足够大,禾迈很可能面临巨头的竞争。

光伏逆变器市场,国内企业表现强势。电力与可再生能源研究机构Wood Mackenzie数据显示,2020年全球逆变器出货量排名依次为华为、阳光电源、SMA,锦浪科技、上能电气、固德威等也排名靠前。

从光伏逆变器整个市场来看,禾迈的地位并不高。

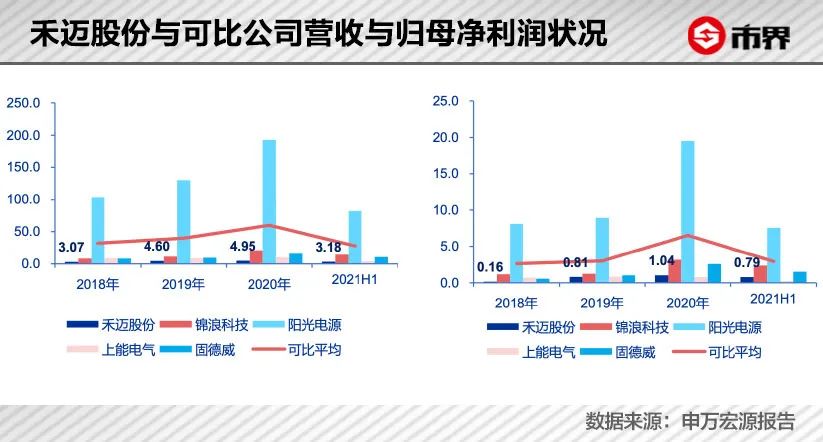

从营收数据来看,在2021年上半年,阳光电源、锦浪科技、固德威实现收入分别为82.1亿、14.54亿、10.87亿,实现净利润分别为15.05亿、2.38亿、1.53亿。而同期,禾迈股份收入为3.18亿,净利润为7867.6万元,差距明显。

北京特亿阳光新能源总裁祁海珅认为,禾迈股份作为国内微逆*股上市有一定的稀缺性,对标美股的Enphase——市值约247亿美元的全球微型逆变器龙头,有一定的想象空间。

在他看来,微逆产品小而美、安全性高等特点,将使它在户用分布式光伏和未来的户用光伏+储能领域会有不错的市场前景。

“毕竟仅我国就有5000万户以上的容量,对应光伏装机规模可达500GW(单户按10千瓦测算),假设10%的微逆市场为50GW,按照单价0.6元/W左右测算,对应300亿元左右的市场体量。”

但如果微型逆变器受到追捧,禾迈未必能够保持技术上的*。

除了前有巨头,禾迈还要面对同样聚焦微型逆变器的同行竞争。同在2021年,昱能科技也提交了上市申请。相比禾迈,昱能对微型逆变器的偏爱更为明显。

2020年,昱能科技实现收入4.88亿元,其中微型逆变器收入约4.12亿,占比84.44%。

其招股书援引Wood Mackenzie报告称,在2019年全球微型逆变器市场中,Enphase处于较强的领导地位,市场占有率高达 83.26%,昱能科技位居第二名,市场占有率为 11.75%。

对禾迈而言,这也是一份挑战。

颇具戏谑意味的是,现在手握45亿元买理财产品的禾迈,只要理财收益稍微好些,一年便能增加上亿利润。

某种角度上,这家“最贵新股”挑选理财产品的眼光,眼下可能比耕耘产品的能力更为重要。