电动摩托车即将诞生第一家上市公司。

前不久,美国老牌摩托车制造商哈雷戴维森发布公告称,将通过SPAC方式,分拆旗下电动摩托车业务LiveWire上市,新公司将以“LVW”的代码登陆纽交所。

根据公告,LiveWire将与AEA-Bridges Impact(IMPX)完成这一交易,这项交易将给LiveWire带来5.45亿美元的净融资,完成合并后的公司估值将达到17.7亿美元(约合人民币113亿元)。

完成上市后,LiveWire 将专注于城市电动摩托车市场,首先在北美和欧洲建立品牌,然后扩展到包括亚洲在内的其他市场。

追溯起来,LiveWire的故事始于哈雷的一次危机。诞生于1903年的哈雷,凭借经典的V形双缸驱动的摩托车,早已成为美式摩托车文化的旗帜之一。但随着死忠用户群体、美国婴儿潮一代年龄渐长,哈雷也无可避免的走上了下坡路。

2019年,哈雷迎来史上最大的一次销售寒冬,全年全球销量为218273 辆,比2018 年同期下跌了4.3% 。即便是在大本营美国,哈雷2019年销量也比2018年下降了近7000 辆,这一数字十分惊人。

也正是在这一年,哈雷旗下首款量产电动车LiveWire正式公布。时任哈雷总裁兼首席执行官马特·莱瓦蒂奇曾表示,“作为十年战略的一部分,其中就包括积极投资电动摩托车技术,因为我们坚信电动是未来机动车的主导形式”。

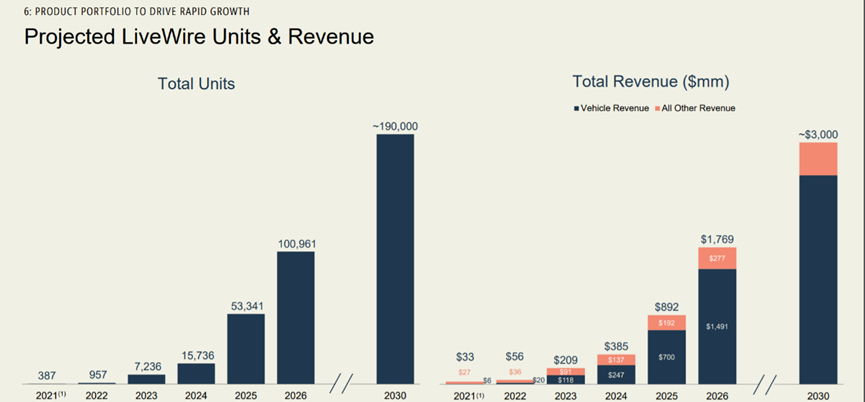

目前推出的LiveWire One在城市骑行时的续航里程约为235公里,百公里加速时间为3.5秒,定价也由最初发布时的29799美元调整为21999美元。需要注意的是,LiveWire One目前仅仅售出387辆,可见此车型可能仅为市场试水,并未进入量产阶段,但并不影响这家年轻的公司为自己2026年销量计划,立下了一个超10万辆的目标,并完成近35亿人民币的融资。

估值100亿背后

一条崭新赛道正在崛起

资料显示,目前全球主力摩托车制造商年产销量超过2800万台,预测未来五年内将有60%的份额会被电动摩托车替代。于是,传统摩托车巨头们纷纷杀了进来。

今年4月,新任本田总裁三部敏宏在就职演讲中提到,将在2024 年之前向市场投放3款电动摩托车以及一款高性能电动摩托;紧接着在7月份,宝马发布了全新的CE04电动摩托车,这款车能提供约128公里的续航能力,2022年初在美国发售;川崎摩托车也提出了最新计划,预计在2035年推出10多款不同类型的电动摩托车和油电混动摩托车。

杜卡迪宣布自2023赛季起,该公司将成为世界摩托车大赛电动级别比赛——世界电动摩托车锦标赛的唯一官方摩托车供应商。在此之前,杜卡迪几乎没有涉足过电动领域。这也意味着,杜卡迪正式开始布局电动摩托车,接下来的目标或将是民用电动摩托车。

至此,电动摩托车被资本市场看作继电动汽车之后又一潜力赛道。这背后的原因不难理解:电动摩托车将带来的是突破性增长而非替代性增长。

电动汽车近年来在各国碳中和政策推动下,替代了燃油车20%的市场份额。而对于电动摩托车而言,一部分增长潜力来自于替代燃油摩托车。自2019年开始电动自行车已大量替代小排量摩托车。

以本田为例,2019年本田摩托车在全球的销量突破2000万,占全球摩托车市场分额1/3,而在2020年却出现72年来最大幅度下滑,全球销量下降24.4%,下跌超过500万辆。主要原因就是小排量摩托车车型在东盟、印度、中国的销量大幅被电动自行车替代。2020年中国电动自行车总产量为4838万辆,同比增长27.2%。这一替代趋势一方面来自各国环保政策的推行,另一方面是从购买成本和易用性角度,电动自行车更加符合原本小排量摩托车消费者通勤或运输的需求。

相比于电动自行车,电动摩托车更加可观的增长潜力则是来自于能够满足消费者越来越多元出行需求,提供更加灵活、更多可玩性、更能彰显个性的出行方式,突破现有市场规模,从而带来整个两轮出行领域的增长。

两轮界的「特斯拉」,会是谁?

特斯拉之所以成为电动汽车的一个符号,在于其创造了全新的产品品类并设定了行业标准。以此为参照,电动摩托车赛道是否有种子选手?

从2021年开始,VC圈开始注意到一家名为达芬骑动力科技的中国公司。其在2021年7月推出首款产品——DC100,100代表最高功率100kw。单从这一个数据就能看出这个产品非同一般的定位。根据官方给出的性能数据:最高时速200km/h,最大马力135hp,最大扭矩850Nm,NEDC续航里程400公里。可以看出这是一台对标公升级燃油摩托车的电动产品。官方将其定位为:纯电重型机车。

纯电重型机车是否是全新的产品品类呢?从全球市场上已经量产的两轮电动产品分布来看,99%以上的销量是电动自行车。已经量产交付的电动摩托车中,宝马CE04的性能级别等同于其燃油车型650cc,但都并未公布具体量产交付时间。一些国外品牌发布了可以对标公升级燃油车的概念车型,但也都未进入量产阶段。

投资界得到达芬骑官方最新消息,DC100量产产品预计2022年三季度季度开始交付。这样来看达芬骑DC100在纯电重型机车这一品类占据了先发优势。

正如前面所讲,摩托车领域新品类意味着突破性的增长。纯电重型机车会带来怎样的突破呢?由于机械结构复杂,公升级的燃油重型机车对驾驶者自身的身体条件、驾驶技巧以及驾驶经验有非常高的要求。这样的门槛无形中将很多对重型机车有向往的消费者拒之门外。

中大排玩乐型摩托车(250cc及以上排量)在全球的销量集中在美国、欧洲、日本和中国。2019年中大排摩托车年销量总和为1892.4万辆,预计未来五年增速在每年20% 左右。DC100在拥有重型机车性能的基础上,极大地简化了操作难度,实现摩托车从“手动挡”到“自动挡”的进化。精准的油门控制代替了复杂的油离配合,智能的联合制动系统代替了离合、挡杆、前刹、后刹四者之间的配合。操作难度降低意味着降低了驾驶门槛,也一定程度上提升了安全性。从DC100预订用户的分布可以看出,80% 是新手用户,其中没有驾照的用户占到90%。另外20%为现有摩托车用户的替代或增购。

因此可以看出,DC100作为达芬骑首款量产产品其市场潜力不仅在于大排摩托车存量市场的渗透,更多在于突破现有市场规模,纳入更多电动自行车升级用户或纯新手用户。

除了品类创新带来的市场优势,作为种子选手还需要具备设定行业标准的能力。除了产品性能,DC100发布备受行业关注的一点就是它的充电方式:使用中、美、欧标准汽车直流快充桩,约30分钟充满。这一点解决了电动摩托车目前面临的充电时间长、充电不方便的问题。解决充电问题的背后是达芬骑动力底层技术创新的能力。DC100使用新能源汽车标准级别的三元锂电池pack,支持最高400V高压平台和高倍率充放电。

电动汽车发展至今,经历了从最初的硬件配置竞争到智能化装备的竞争。而随着电动汽车不断普及,消费者对于驾乘体验的需求更加多元,电动汽车的竞争最终回归到对于车企软硬件深度融合能力以及协同开发能力上。

摩托车相比汽车,骑行感受更加直观,对骑行体验的要求更高,因此对电动摩托车产品软硬件集成能力要求也就更高。从这个层面来看,DC100最核心的底层技术创新就在于整车软硬件集成开发,深度整合整车机械结构、软硬件架构开发以及整车控制系统。这也就是为什么达芬骑动力更习惯将DC100称为「轮式机器人」。基于整车控制系统,DC100具备了机器人才有的感知、运算和执行能力,它能够感知多种信息,包括环境温度、电池电机温度、前后轮速等信息,并能够结合当前车辆、环境信息与用户指令对动力系统进行控制,以实现各种工况下理想的性能表现。这才能够让摩托车从“手动挡”一步进入“自动挡”时代。

达芬骑动力在底层技术上的不断创新不仅让DC100在电动摩托车领域占据标杆地位,更是其长期竞争优势的保证。据了解,达芬骑动力已经在DC100底盘基础上储备了3-4款后续车型。DC100整车有超过3000个芯片,其中20多个是运算芯片。这样的算力储备甚至为DC100实现自动驾驶级别功能打下基础。根据官方公布的信息,达芬骑动力已经在做基于DC100的自平衡、自动跟随、远程遥控等功能的开发,有望短期内公开发布。

最后,衡量是否是电动摩托车赛道种子选手不能忽略的一点,那就是量产交付能力。所谓的“PPT”造车注定逃不过市场的洗牌,电动摩托车赛道也不例外。杜卡迪中国总经理 Fabrizio Cazzoli 曾表示,他很难给出一个确切的电动摩托车量产时间表,并且摩托车的电动化进程要远慢于汽车。

从达芬骑动力公布的消息来看,其国内自建工厂已落户山东淄博,预计年产能为5万台。对比同品类的电动摩托车品牌会发现,DC100从发布到交付产品的周期已大幅缩短。达芬骑动力研发团队表示,这是因为从DC100产品设计之初就考虑到量产问题,采用了电池pack和底盘一体化设计,这样的设计大幅减少了整车零部件,并且大部分采用电动汽车供应链产品,降低供应链采购的难度。同时一体化底盘的设计也减少了生产中冲压和焊接这两个成本高昂的环节,降低了生产成本。

当我们在讨论谁是种子选手的时候,投资机构其实已经用自己的选择给出了答案。目前,达芬骑动力已完成A轮数亿元的融资。

时间回到2005年,发布了首款电动车型的特斯拉横空出世,一路走来遭遇着外界无数的嘲讽与质疑,如今已成为万亿美元市值公司。电动摩托车这条赛道同样势必会布满荆棘,但没有什么能够阻挡一颗勇于探索的心。