曾几何时,新消费创业者摩拳擦掌,准备把“所有的消费赛道重新做一遍”。然而如今,关于新消费的热情与冲动似乎逐渐褪去,“新消费还能火多久”成为市场中热议的议题之一。

2019年“爆款”打法与激进的VC们铸就了新消费赛道的火热——小熊电器凭借爆款“酸奶机”成为“小家电*股”,*日记成立5年后“跑步”上市。亿欧数据显示,2019年新消费市场共计出现了590起投资事件,合计交易金额超过了620亿元。

然而两年之后,疫情的突袭与反复、全球经济增长的不确定等因素之下,社会消费品零售总额进入低增长阶段。国家统计局数据显示,2021年1-11月,社零增速整体放缓,网上零售额增速基本保持在15%左右。

随之而来,新消费也直接面对着消费动力减弱等问题。2021年双11数据显示全网成交额为9651.2亿元,未突破万亿大关,同比增长由2020年的43.33%下降至12.22%。与此同时,部分新消费品牌销量不佳,往年屡屡登上榜首的新消费品牌正在被传统国际大牌取代……

种种迹象的背后,是“新消费不再火”的征兆吗?

流量增长枯竭,爆款打法式微

新消费还能火多久?

“新消费还能火多久”的质疑背后,是对新消费增长不及预期以及传统增长方法论失效的讨论。

以*日记与三只松鼠这两个成长于“流量时代”的品牌为例。*日记上市后,股价波动下跌,截至2022年1月9日收盘,*日记母公司逸仙电商股价跌至1.90美元,较高点时期下跌超过90%;三只松鼠股价也自2020年91.09元/股的高位,跌去超过5成,截至2022年1月7日收盘为40.01元/股。

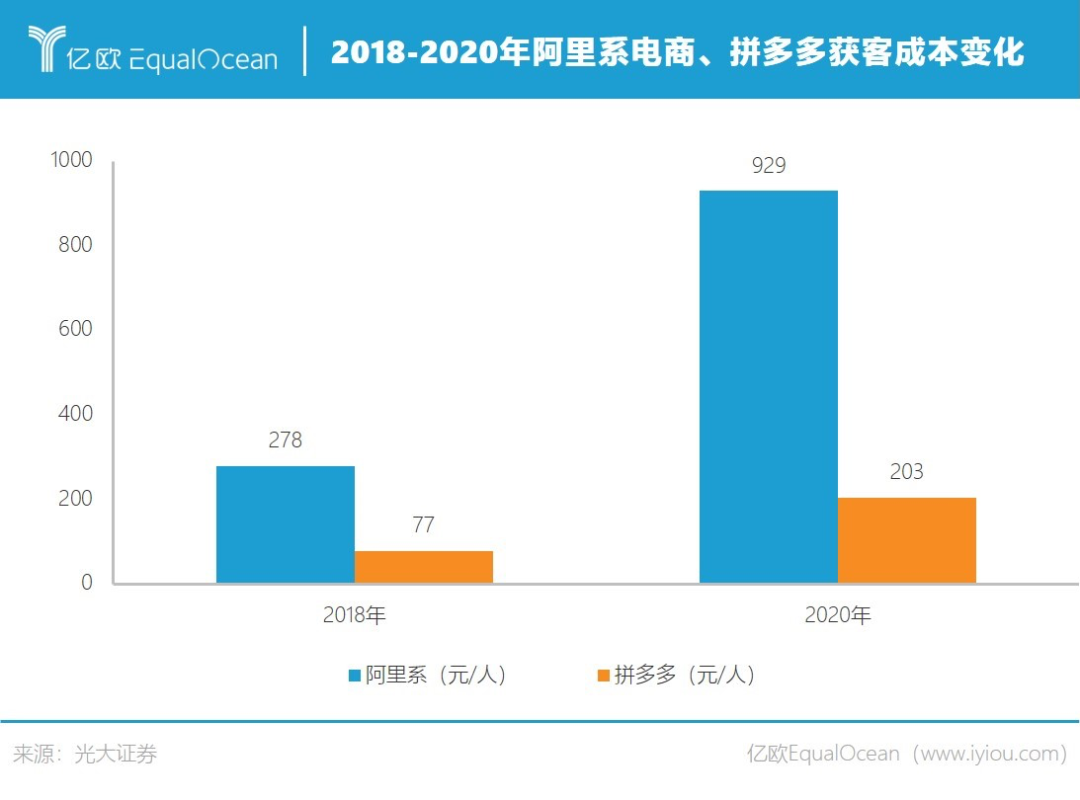

与此同时,新晋网络用户数量明显减少。相关统计数据显示,2020年我国手机网民数量达到8.97亿,随着网络渗透率趋于饱和,网络新增用户会越来越少;与此同时,商家的流量推广成本越来越高——对比2018年,2020年阿里系电商平均获客成本增长超过230%。品牌逐渐沦为流量的“打工仔”。

即使品牌方愿以高额的费用换取流量,在传播信息碎片化的背景下,消费者对新兴品牌的印象及认识往往不会深刻,“羊、羊、羊、恒源祥”与“送礼就送脑白金”等电视时代的广告效果,越来越难出现。

种种现象意味着流量增长正在枯竭,以广告换流量和打造爆款推动销量带动发展的方式正在失效。新消费品牌亟需寻找新的成长方法论。

新消费回归

以品牌力为核心的增长方法论

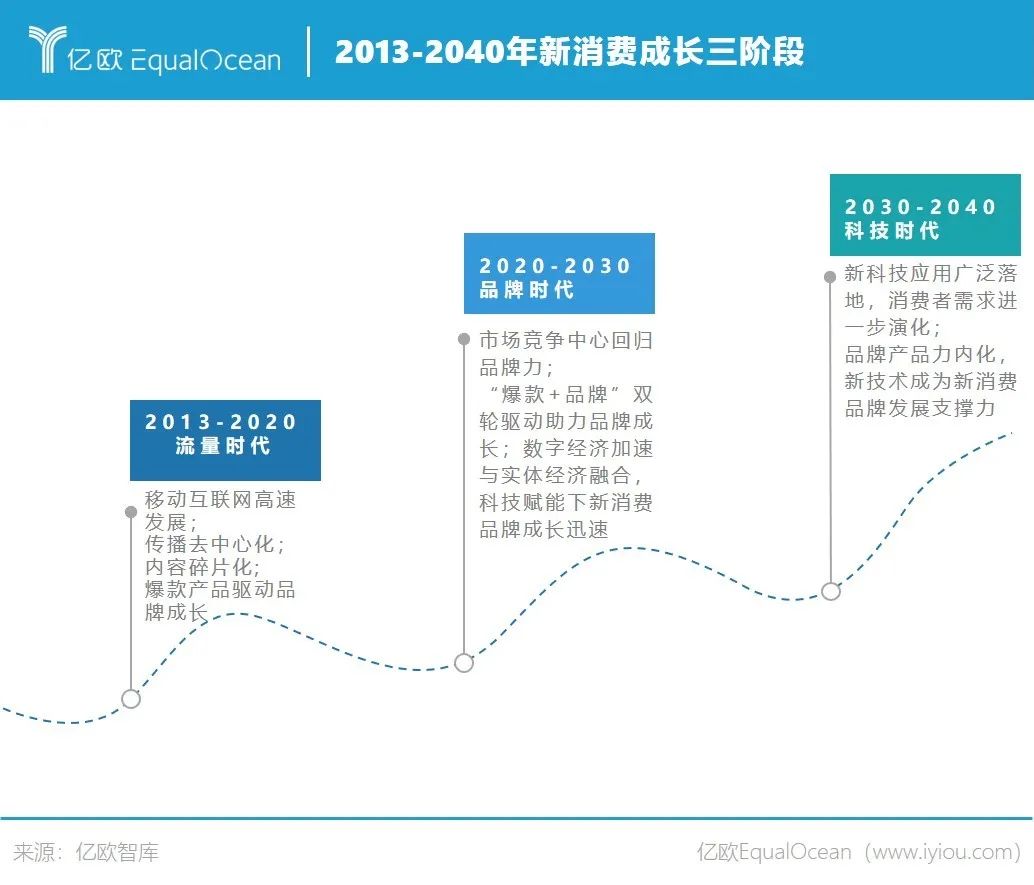

伴随人口环境、供给关系与渠道等因素的变化,新消费市场正处于新旧转换的时期,即由流量增长时期转向品牌增长时期。

2013-2020年,移动互联网的高速发展。品牌乘着移动互联网流量的红利,依靠流量打法快速成长。这一时期,品牌最核心的增长方法论是“爆款+流量”,同时依靠资本的力量迅速扩张、融资上市。上文提到的“三只松鼠”与“*日记”就是这一时期迅速成长的典型品牌。

目前,随着线上流量的红利逐渐消失、流量的价格变高,亿欧智库认为,从2020年开始已经进入了品牌的时代。新消费品牌更重视品牌建设,以“产品+品牌”双轮驱动助力成长,强调产品价值的同时以品牌为护城河,促成新消费企业长远成长。

亿欧智库采访的多位专家表示,2021年新消费*的变化是“新消费市场重新回到品牌力核心因素驱动”。

新消费数字化专家应姗姗认为:“敏捷的运营,走心的品牌,价值的产品等内生力才是最可贵的增长源泉。”茉莉数科集团CEO林敏认为:“品牌力是新消费品牌实现价值的重点因素之一。将对外部红利作为核心竞争力的企业注定不会是长久的。一个真正优秀品牌的核心竞争力源于内在,外部资源只是辅助。”

然而品牌建设并不是一朝一夕完成的,从品牌成长初期——卖出*款产品,到销售规模达到10亿,品牌的逐渐成熟往往需要时间的沉淀。

以新服饰领域中蕉内与Ubras为例,两者均选择以超级大单品“突围”,并持续扩展品类边界、增强产品能力。其中,蕉内500E妥妥袜和301P内裤连续两年稳坐京东内衣、袜子类目销量TOP1位置,Ubras爆款内衣单品销售额破亿,成为2020年“618”无尺码内衣品类*名。

同时在品牌端,二者均选择了年轻人关注度较高的代言人。2021年5月蕉内官宣周冬雨为品牌代言人,同年10月官宣王一博为代言人;Ubras则选择了欧阳娜娜为品牌首任代言人。

此外在渠道上,蕉内与Ubras也相继开出了线下店。2019年1月Ubras*线下店在上海开业;2021年蕉内首家线下门店开业。

而2030年以后将进入科技消费时代,随着新科技力量在各个领域不断扩大、渗透,未来新消费品牌也一定会与科技深度结合,形成品牌新的护城河。

新人群、新供给、新渠道之下

新品牌如何抓住机遇?

在整个新消费人群与环境不断发生变化、新技术的应用落地不断提速的背景下,新消费面对着新人群的新需求、新的产品供给以及伴随直播电商兴起等新渠道渗透持续走高的新环境,此时新消费品牌该如何抓住机遇?

“抓住消费者核心痛点+以内容触达用户+以品牌力占领消费者心智+提升企业运营效率”,或许是当下新消费品牌快速发展的路径之一。

2021年整个消费行业似乎都在说“以用户为中心”。顺灏股份ELON燚龙CEO胡爱国在接受亿欧智库采访时表示,2021-2022年新消费市场最明显的变化是从“圈地”到“圈人”,即以终端消费者为目标而进行品牌传播,更关注消费行为的研究,更重视消费者生活形态的把握。

事实上,伴随过剩的产品生产、去中心化的传播,传统渠道权力正在被解构,消费者主权崛起是当前消费领域的主旋律。

以餐饮领域为例,亿欧智库研究发现,新消费群体逐渐成为餐饮消费的主力军,外食消费市场逐渐成为餐饮重要构成。美团的数据显示,在2019年餐饮消费者中,90后占比50.4%,而这一群体在我国总人口的占比约为17%,这也彰显出这部分群体更愿意拥抱新的商业模式。

餐饮消费也正在突破原有场景限制,外卖、团餐、零售化成为餐饮企业发力的重点。市场中也涌现了诸多餐饮零售化的产品——云海肴、西贝、海底捞等餐饮企业相继推出了自热锅、速食米线等产品。这一改变,正是迎合了年轻人宅家消费的需求。

“酒香也怕巷子深”,传播更加去中心化的时代,新品牌正以优质内容触达消费者。

随着短视频平台、生活分享平台、直播平台的兴起,流量开始从大寡头向多个小寡头重新分配。其中,直播电商逐渐崛起成为2021年新品牌布局的渠道之一。中国消费者协会调研数据显示,中国直播电商购物用户的占有率(直播购物用户/平台购物用户)在五大电商平台的平均值已达到40.7%。

图源:亿欧智库《2021中国新消费发展洞察》

直播电商为品牌方提供了直面消费者的机会。在这里,消费者的每一次点击都转化为数据和流量,品牌方识别人群、找准用户,持续为消费者提供产品服务,达成购买交易。

当前,以塑造品牌为核心的成长也成为品牌方一致认同的路径。

我们能够看到:具有中国特征的品牌“花西子”正冲出中国市场走向世界,天猫数据显示,2020年双11期间,来自100多个国家和地区的消费者在天猫购买了花西子的产品;关注年轻人精神文化消费的“泡泡玛特”正在受到更多人的喜爱,2021年中期报告显示,截至2021年6月30日泡泡玛特累计注册会员总数增至1141.5万人,营收同比增长116.8%。

图源:亿欧智库《2021中国新消费发展洞察》

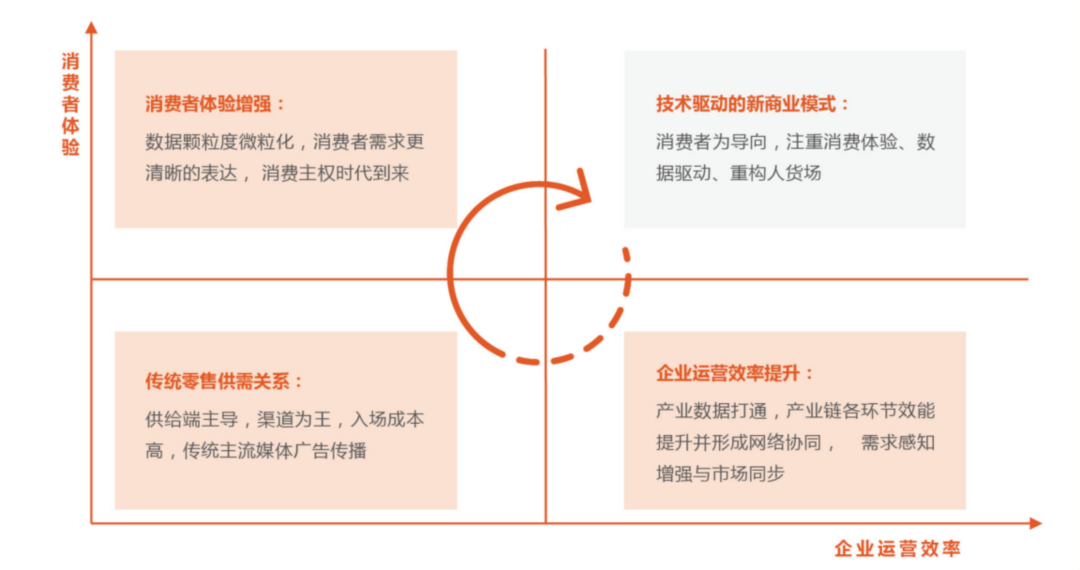

数字化时代新消费品牌的快速成长,也与多端的数字化应用提升效率密切相关。亿欧智库发现,在新消费多个垂直领域中,数字化正在成为驱动企业成长的关键因素。

诸如零售市场中,IoT、AI、云计算等新兴技术的快速演进和应用,使得海量数据得以存储和沉淀,并且增强了数据的可读性以及可操作性。反过来,科技又推动数据从可测量维度以及整体量级“两方面”快速增长。数据的效能逐步显现,企业拉近与市场的距离,提升运营效率,消费者亦受益于由此产生的客户体验优化。

数据助力下,零售市场周转效率提升。KK集团资料显示,商品上架周期基本控制在了不到30天,相比传统零售行业90天的新品上架周期,KK集团通过“买断制”的采购模式与大数据驱动下的“买手制”模式,缩短了上架周期。

市场的新变化一定会产生新的机遇,对新消费品牌来说,新人群、新供给与新渠道带来的不仅是细分市场中的趋势变化,也是新品类、新品牌突围的*机会。

2022新的机遇与挑战

2021年最火的概念与机会莫过于“元宇宙”与“碳中和”,伴随新概念的发展和新要求的提出,新消费在2022年的发展也将迎接新的机遇与挑战。

亿欧EqualOcean总裁王彬在2021WIM大会新消费专场上表示,对消费市场中的主体来说,碳中和带来的挑战是消费品全生命周期的碳排放管理。对标海外市场,零碳产品专卖店已经落地,亚马逊等平台也设置了碳中和标签,以筛选低碳产品。随着中国碳市场的发展,中国也会出现具有低碳标签的产品。

同时,碳中和既是企业的社会责任之一,也是新消费品牌拔高自己的机遇。所有消费企业除了要关注收入与利润之外,碳排放量将会是第三个重要指标。

元宇宙方面,亿欧智库认为,未来元宇宙底层技术的发展,以及与实体经济的逐渐结合,将会给新消费带来无限想象力。

尤其是消费电子与元宇宙的结合——消费电子产品作为人类感受、观察世界的重要延伸,在产品体验上跨越时间、空间,融合现实和虚拟世界的沉浸式体验,为消费电子赛道打开了更多的想象。不仅是消费电子领域,未来随着数字化程度的进一步加深,新应用场景会带来更多消费需求。

站在当下元宇宙的起步期,亿欧EqualOcean咨询总监沈澎涛认为,未来元宇宙会从游戏开始,向各个行业卷入技术+内容+场景的变革。