被视作中国餐饮业标杆的海底捞,在今年 11 月发布公告称,将在年底前关停 300 家经营业绩不佳的门店,引发了外界关注。

尽管在 2020 年初,疫情袭来给餐饮行业造成了巨大冲击,西贝还在当时表示经营遇到前所未有困难,但行业内普遍认为实力更雄厚的一二梯队连锁餐饮品牌可能反而会因疫情迎来扩张机遇,这类企业在成本结构上本就有优势,也更容易获得外部融资,事实上像海底捞在去年也确实采取了扩大规模的策略。

时间来到 2021 的年终岁尾,距疫情出现已经过了两年,情况似乎远比预想的要更加复杂。轻食赛道头部品牌新元素在近日发布声明,表示公司资金链断裂,已经进入到破产清算流程,这家进入中国市场 20 年的品牌即将走下舞台,类似地,连锁餐饮品牌 Wagas 也被传出正在寻求出售,经营情况并不乐观,还有如呷哺呷哺、茶颜悦色,也都选择关店收缩。

昔日轻食赛道头部品牌新元素,近日宣布破产清算

而在故事的另一面,今年又是不折不扣的餐饮资本大年,企查查数据显示,今年前 10 个月餐饮赛道融资超 210 起,披露融资金额超 469 亿元人民币,今年将会是餐饮资本运作最为活跃的一年,储备好粮草的新餐饮品牌们正准备大干一场。

这些还只是来到了聚光灯下的案例。

中国餐饮行业市场规模庞大,但是市场集中度极低,行业仍然是以中小微企业、个体商户为主流,相较于受到关注、被媒体所报道的品牌餐饮,「沉默的大多数」的经营状况其实更值得被关注,也在某种程度上更能反映行业境况,它们的成本结构如何,这几年发展很快的外卖业务在疫情之下,又发生了怎样的变化?

跌跌撞撞的中国餐饮业,将会驶向何处?

01疫情冲击高于预期,房租高企加剧经营压力

中国连锁经营协会与华兴资本联合发布的《2021 年中国连锁餐饮行业报告》显示,预计 2021 年中国餐饮市场规模将来到 4.7 万亿元左右,这和 2019 年的水平基本相当。

而在 2019 年之前五年行业年复合增长率达到 10%,应该说从规模上看,直到今年餐饮业才算恢复了元气。

疫情反复带来的影响超过了预期。以海底捞为例,其宣布关停的 300 家门店,多为近两年的新开店面,茶颜悦色、呷哺呷哺的关店策略也与之类似。这主要就是因为在去年四五月份疫情得到控制时,线下扩张出现了一定的红利窗口,对疫情态势持乐观判断的连锁企业选择扩张,然而后续的疫情反复却超过预期,只得关店止损。

更令人担忧的是,根据极光大数据发布的《2021 餐饮外卖商户研究报告》,「三座大山」中的房租成本,给商家经营带来的挑战更为严峻了。

餐饮业经营成本中素有「三座大山」说法,指的正是房租、人力以及食材成本。尽管用工成本和餐饮供应链也都因为疫情受到了一定冲击,但刚性的房租显然已经成为成本侧最紧要的问题。

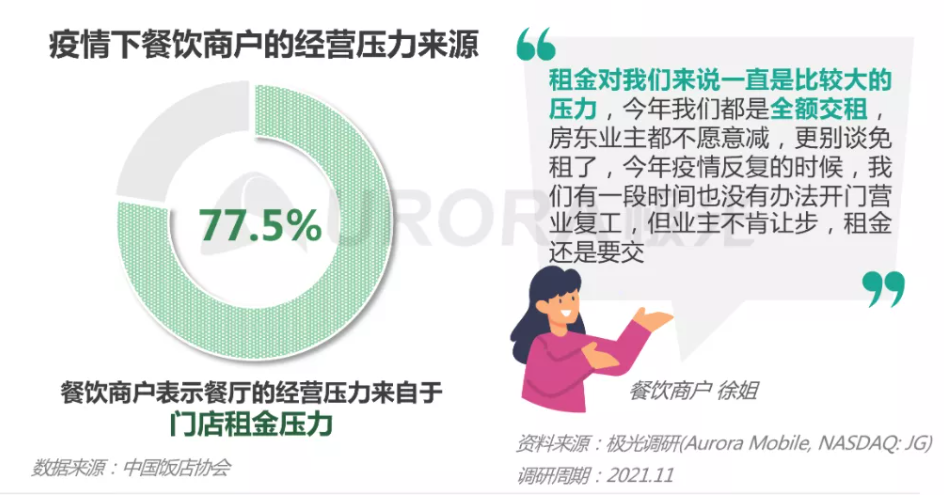

极光调研中商户普遍表示,在疫情反复和不稳定的情况下,房东业主并不愿意减租,房租作为刚性成本仍然是全额支出。与此同时,统计数据显示北上广深等一线城市的商铺租金依然在高位运行,并没有因为疫情影响而回落。在中国饭店协会的调研中,也有多达 77.5% 的餐饮商户表示餐饮的经营压力来自于门店租金。

薄利经营的餐饮行业对现金流周转要求极高,一家餐饮店如果连续几个月无法实现正现金流那么很快就会倒闭,这也是为什么许多商场和街边的铺面一年可能要换两三茬商家。在疫情之前的 2019 年,中国饭店协会的统计数据显示餐饮商家的平均经营时长也仅在 17 个月左右,而一旦遭遇到没法开门营业导致收入骤降,高企的房租很快就会拖垮经营。

特别是,中小餐饮商户的成本结构中,食材和人力都有调整压缩的空间,但基于铺面的房租却完全处在被动位置。像海底捞这样的大型连锁餐饮由于受到商业地产运营方的青睐,一般能够在租金上拿到比较高的优惠。

据中泰国际 2021 年 10 月发布的研报,海底捞的租金成本仅 4% 左右,堪称行业*,相较其他连锁餐饮也要低十个百分点以上,而中小商户却享受不到这样的红利,在我们此前接触过的部分商家中,甚至有一些个体商户反馈单房租一项就会占到成本中近四成左右。

考虑到目前资本仍在涌入餐饮行业,景气度上升,房租成本对中小餐饮商家带来的经营压力恐怕很难在短期内得到缓解,房租也将会是成本侧最值得关注的变量。

02外卖带来一定经营增量,背后是「必须要效率」的行业现实

成本侧承压,疫情又使得堂食客流减少,餐饮商户自然而然地开始对外卖业务更加重视。极光《2021 餐饮外卖商户研究报告》显示,在 2020 年线上外卖收入达到 6561 亿元,同比增长 13.3%,随之带来的也是其在餐饮收入中占比来到了历史新高的 16.6%。而在 2021 年 11 月,外卖平台商家版 App 的月均 DAU 也达到历史新高,由量到质,外卖都已成为餐饮行业增长的重要引擎。

从商家层面来看,疫情之后这两年比较显著的趋势是客单价较高的品牌商家加速进驻外卖平台,推出适合 1~2 人的商务套餐以及半成品预制菜等,用以拓展更多增量场景。

外卖在堂食以外带来了增量营收,而根据周天财经此前对于不同餐饮商户的调研,更大的配送半径也意味着更大的食客范围,同时也恰恰是在高房租压力下,一些小商户采取了完全以外卖为主的经营模式,在大商圈的末流地段租便宜的铺面,以带来更具优势的成本结构,前台人工费用也将随之降低。

据极光报告,由于刚性成本降低,弹性成本又随实际订单变动,在单位经济模型下外卖的利润空间相较于堂食有着 10% 的提升。

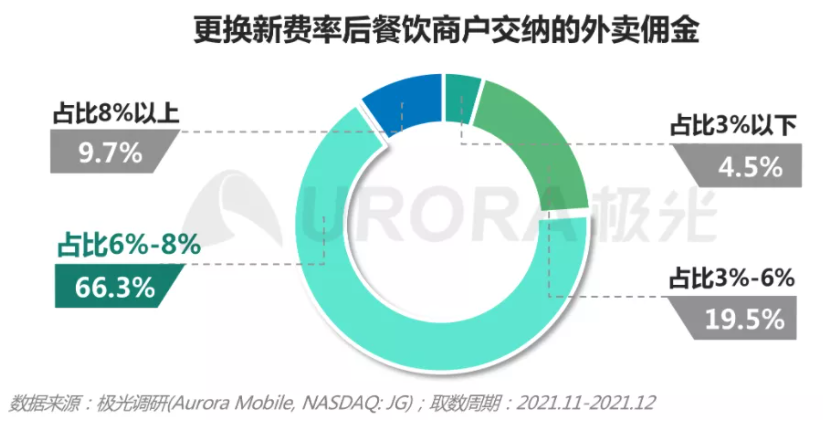

商户对于外卖平台的费率最为关注,而在今年 5 月的费率透明化改革之后,技术服务费和履约服务费完全拆分,以美团外卖为例,其中技术服务费可以理解为缴纳给平台的「佣金」,履约服务费则是配送服务所产生的费用,后者只有在商户选择由平台配送时才会产生。

对商户而言,费率改革让他们能更清楚的知道每笔订单的费用都花在了哪里,超过半数商户表示改革更好保障了知情权与选择权。而根据《2021 餐饮外卖商户研究报告》,超过 9 成商户缴纳的佣金,即技术服务费低于 8%。相较于某网约车头部平台此前公布的 19% 平均抽成费率和直播电商一般在 20% 以上的费率来看,目前外卖平台的个位数佣金费率较为可控。

在外卖高增长的背后,其实反映的是服务业更加重视经营效率的行业现实,也是第三产业从数量经济迈向质量经济所必须要面对的课题。随着人口红利逐渐释放,竞争加剧,过去粗放式的经营将很难在行业立足,而疫情无疑加速了市场的新陈代谢。

前端来看,商户不仅重视外卖平台投入,也纷纷与探店博主合作,试图在线上塑造「网红店」形象,本质上来说这已经是在将数字化获客作为常规经营手段。

而在后端,整个餐饮及相关产业链也在迅速进行数字化升级,门店层面从选址、装修到点单、财务、人员管理 ERP 等等,供应链层面的选品、动态进货补货等等,都有大量的细分 SaaS 企业提供服务,一些大型科技公司也在业务和生态投资等方面积极布局。

《中国餐饮大数据 2021》报告显示,2018 年至 2020 年以来,中国餐饮连锁化率已经从 12.8% 提升到 15%,规模以上商家对于利用数字化技术降本增效本就有着较强的意愿和更强的付费能力,行业的数字化转型将不断提速,中小商户也亟需提升相应的意识和能力。

03迷失的盛宴,未来将会怎样?

对于中国餐饮人来说,这两年无疑是五味杂陈、大起大落的两年,疫情形势到现在依旧难言明朗,经营中的波动将会是未来一段时间的常态。

对于未来我们有这样几个基本判断。

大方向上,行业前景仍然长期向好。结合前文提到的行业规模恢复疫情前水平的基础来看,餐饮业本身基于人的高频刚需,而更高的人均收入水平带来更高的物质消费追求也已被发达经济体所反复验证,作为第三产业的代表之一,餐饮业规模增速将长期保持在整体经济增速之上。

资本涌入带来的影响将会相当复杂。从好的方面看,资本运作活跃势必将产生更多的品牌餐饮企业,3~5 年内有望看到一批数量可观的上市餐饮公司出现。和美国市场超过 50% 的连锁化率相比中国还有着很大的提升空间,随着资本、人才、技术等要素的集聚,行业将跑步进入「正规军」时代。

但相对应的,短期内,被资本迅速催化的新品牌很可能给市场秩序带来冲击,在房租、人力、食材等成本上均不具备竞争优势的中小商户经营空间或将被进一步挤压。

而在品类层面,由于资本更加青睐火锅、烧烤、茶饮、轻食等相对容易标准化的品类,正如上世纪美国餐饮业的现代化让难以处理的动物内脏离开了美国人食谱,未来「明厨亮灶」的非标传统中餐大概率分布在光谱两端的个体商户和中高档餐厅。

敏锐、开放、不断学习是从业者必须具备的素质。可以看到,移动互联网时代出现的外卖,智能时代出现的各类数字化技术,都在被迅速应用到以餐饮为代表的生活服务行业,行业的技术敏感度迅速提升。加速洗牌的同时,也在要求上下游的从业者保持开放的心态,主动拥抱新的行业趋势。

可以看到监管层面和科技平台的生态层面,都在密集出台相关政策,积极在打造健康的行业生态,让这个关乎国计民生,关乎上千万人就业的大赛道能够健康发展。

调整是暂时的,发展是确定的,希望餐饮从业者们能够韬光养晦修炼内功,在春天到来之前做好准备。