有人断腕关店,有人放血开店。

11月4日,KK集团向港交所提交了上市申请。这家网红经济的代表,凭借精致的装潢,别具一格的商品陈列,成为年轻人的打卡圣地,从一众品牌中脱颖而出。

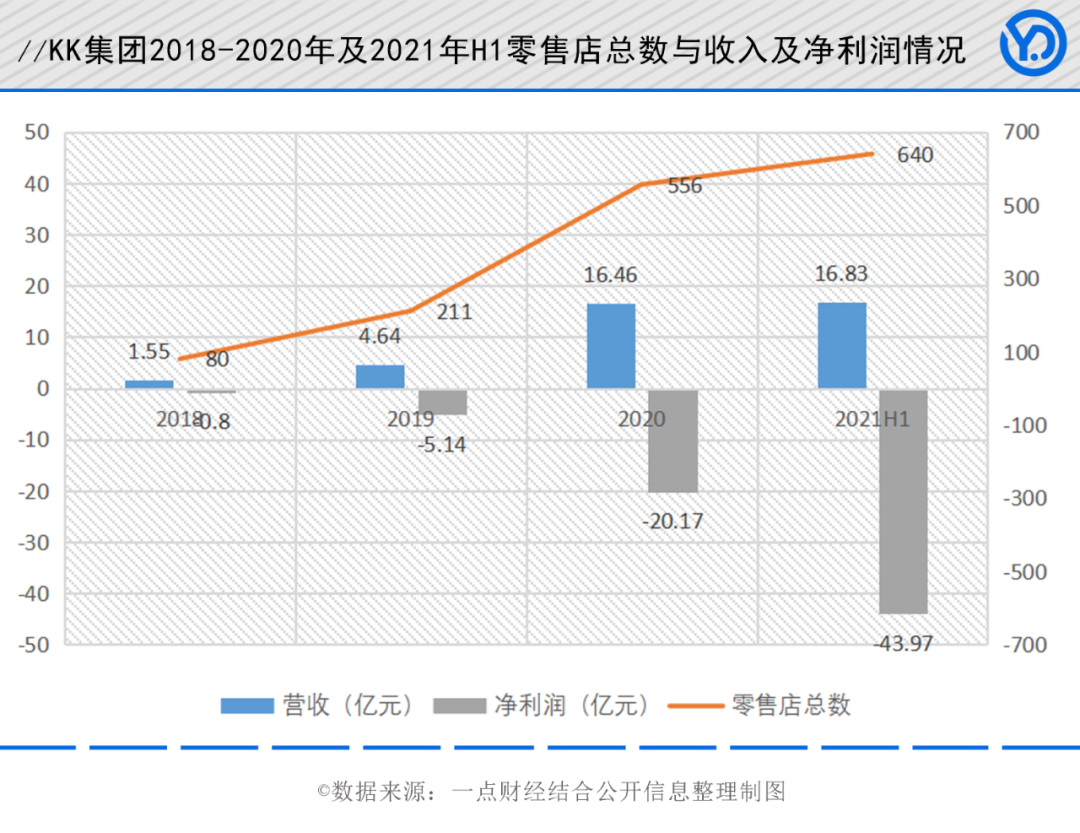

在资本的鼓噪之下,三五年时间便迅速拓展至今的680家门店,成为“潮流集合品牌独角兽”。按照其招股书,2018年至2020年,KK集团门店总数由2018年的80家拓展至2020年末的556家,对应收入分别为1.55亿元、4.64亿元及16.46亿元。

从营收规模增长数据看,的确立竿见影,然而在其门店加速度扩张带动收益增长的同时,店面低坪效令KK集团的亏损越来越严重,甚至营收额都难以覆盖亏损额。

2018年至2020年,KK集团分别亏损0.80亿元、5.14亿元及20.17亿元,而2021年上半年就已经巨亏达43.97亿元。

大规模店面投资的背后,是五年内先后完成13轮、总额超40亿元的融资。如今企图IPO上市资金链吃紧,但疯狂开店却越开越亏的KK集团即便进入了资本市场,就能扭转乾坤吗?

1 开店狂魔的亏损魔咒

“有人气没财气”,这是外界对KK集团现状的高度概括。

从打造网红“打卡圣地”,到商场、写字楼的大面积扎堆,其凭借线下开店,GMV(商品交易总额)一路上涨成为潮流零售行业佼佼者。然而,年轻消费族群的线上消费习惯占据主流,去线下实体店往往只“打卡”而不消费。

尽管KK集团也正在布局线下流量向线上引流,但目前看来成效甚微。可更尴尬的是,线下实体店的巨大投资和较长的投资回报期,已经让其亏损到了悬崖边缘。

根据招股书,KK集团旗下品牌KKV、THE COLORIST、KK馆同店销售由截至2020年6月30日至2021年6月30日增加比例分别为11.3%、0.4%及1.9%。

同店销售上不去,只能转而新设零售店刺激消费。2019、2020年,其新设立零售店总数为131家和345家,是名如其实的开店狂魔。然而,这更像是饮鸩止渴。

2018年、2019年及2020年KK集团零售店总数分别为80家、211家及556家,相应收入规模分别为1.55亿元、4.64亿元及16.46亿元,两者的确是正相关关系,但关联净利润数据就会发现新设立零售店越来越多,其亏损敞口却也随之放大,呈现负相关关系。

在亏损敞口不断放大的同时,KK集团并没有减缓开店的节奏。其招股书显示,2021年、2022年度,其计划增设290家及270家零售店。

比照开店计划,在提袋率(是指在商店中购买商品的顾客人数占光临商店的顾客总人数的比率)不降低的假设下,未来1年至2年,KK集团的亏损还将继续扩大。

店越开越多却越亏越大,根本原因是其低坪效所致。

从耳目一新的潮流集合品牌形象逐渐变成消费者心中不痛不痒的存在,商场、写字楼随处可见的店面,在消费者学会捂紧钱包的理智消费面前,KK集团的单店日到店消费人次在当红网红品牌中持续垫底。

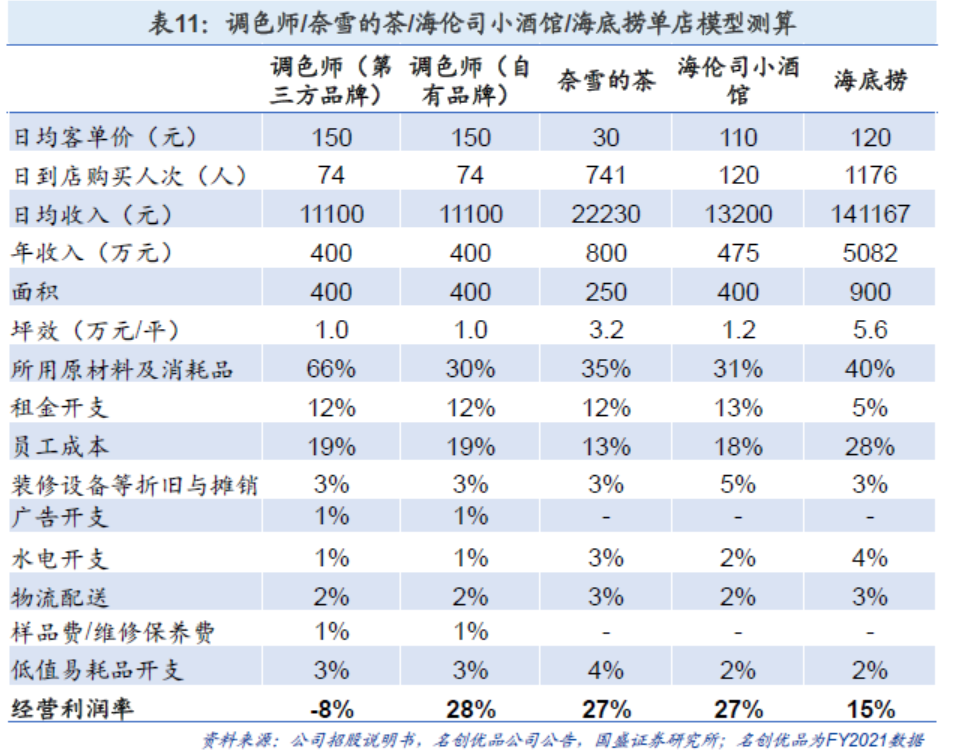

根据国信证券单店模型测算,以公司旗下潮流零售品牌调色师为例,对比近年来新消费网红品牌奈雪的茶、海伦司小酒馆及海底捞,“调色师”因为*的日到店购买人次,坪效垫底。

要知道其单店投资回报周期在12-21个月,在快消领域这个周期区间也就是泛泛之辈,可如果无法迅速提升坪效,这个回报周期还将被进一步拉长。

另一个值得注意的点是为支持大量新开设零售店,KK集团囤积了大量库存。根据招股书,2018年、2019年及2020年,KK集团存货分别为0.70亿元、4.78亿元及7.41亿元,对应年度的存货周转天数分别为163天、301天及196天。

以2020年存货周转天数为标准,KK集团的196天远高于零售行业中位数96.56天,而其竞对名创优品(MNSO.NYSE)仅为73.4天。

大举开店不仅没有加快消化KK集团的库存,反而拖慢了卖货的速度。对一个潮流集合品牌来说,清理当前存货需要半年时间,这无疑是一大隐患。

KK集团的当务之急不是如何把店开遍全国各个角落,而是该思考怎样提高坪效,加快库存周转,将到店络绎不绝的人流量变现。

2 抓不住Z世代的打卡“剩地”

从“打卡圣地”到“打卡剩地”,开店狂魔KK集团卖不动货是肉眼可见,Z世代的消费群体显然并不好伺候。

“新品牌弯道超车的巨大机会就是以新人群为目标,获取这些新用户。这些新用户在物质层面上比上一代更富足,精神层面更自信,消费需求也更多元化与个性化,使KK集团有了更多机会和可能。”KK集团创始人吴悦宁曾表示,他们的服务对象就是Z世代新消费人群。

东吴证券分析师吴劲草、张家璇认为,“KK馆近年来取得快速增长的原因在于其线下门店集合了多种新奇、潮流元素,聚焦于年轻一代,重视顾客的购物体验。”

不过,Z世代消费群体对于很多新品牌是“上头快”,劲儿散得也快。说到底,抓不住年轻人的消费偏好,违背年轻人的消费习惯,却惦记新消费人群口袋中的钱,这本身就是个伪命题。

首先,KK集团商品并不具备稀缺性。苏宁金融研究院的《“Z世代”群体消费趋势研究报告》提出,“Z世代有着非常强烈的求异需求,个性化、独具特色、相对稀缺的产品和品牌更容易受到他们的追捧。”

招股书显示,KK集团以与第三方品牌合作,销售商品为主,此部分业务贡献占总收益的87.7%,以委托OEM及ODM合同制造自有品牌,并完成销售为辅。然而品牌商可以把货品供给KK集团,也可以供给其他集合品牌,更可以自销。

反观同样在潮流零售赛道竞争的名创优品(MNSO.NYSE)堪称“跨界大佬”,从前期大热的漫威、迪士尼,到近期推出的B站小电视、天官赐福,通过与资深IP的深度联动迅速打造爆款,每周100款的推新频率,最短7天的上架周期,令消费者每次走进零售店都能眼前一亮,也心甘情愿打开口袋。

其次,KK集团商品不具备价格优势。缺乏核心产品和突出品类支持的KK集团注定只能打价格战来赚辛苦钱。然而上游向品牌商取货,下游向消费者销售,处于产业链中游的企业本就没有多少定价自由,还要背负热门商圈的高额租金,它可谓举步维艰。

最后,KK集团以线下店为主的渠道模式,本身就有违目标消费群体的消费习惯。随着Z世代成为消费主力军,“懒经济”与“宅文化”也成为这个新消费时代的关键词,在“万物皆可电商”背景下,KK集团的新零售革命要取得成功,难!

3 资本是解药还是毒药?

2015年成立以来,KK集团每年至少需要一轮融资来补血。然而数目不小的银行借款和股东拆借资金也在讲述着它依然缺钱的现状,宏伟的持续开店计划,始终由资本为爱发电,但资本的耐心始终有限。

KK集团背后不乏明星投资人:深创投、璀璨资本、经纬中国、阿里巴巴、五岳资本、中信证券等知名投资机构都参与一轮甚至多轮投资。

据国海证券研究所统计,本次提交上市申请前,KK集团已经完成共计超40亿元融资。

除此以外,资金链吃紧的KK集团还向银行和股东伸出了求救之手。根据招股书,2018年及2019年,贷款及借款分别为0.33亿元及2.16亿,而2020年贷款与借款数目达到3.05亿元,其中股东借款为2.48亿元。

在资本寒冬和实体零售下行的大背景下,KK集团以新零售革命者的身份,凭借强劲的开店势头成为行业不可忽略的一股力量,也成功引起了投资人的注意,但喜人的开店数据背后却充满成长的忧虑。

有相关调查提出,旗下品牌调色师多个店面都存在开店首月与次月营收有断崖式下跌的情况,新店开业的折扣成功招徕消费者前来打卡但随后产品同质化严重、价格与市场拉不开差距的问题逐渐凸显,导致复购率迟迟上不去。

嘉御基金投资人卫哲曾公开表示,“在新消费赛道里,没有回头客就是割韭菜的项目。”

靠资本输血而开店做规模,然后IPO绝不应成为一家公司的*目标。但今天,KK集团罔顾亏损敞口放大,还在筹钱拼规模,这不得不让人心生疑虑其是为上市圈钱而如此操作。毕竟,其背后的投资机构也是急迫希望从其身上套现离场的。

中国潮流市场竞争激烈且高度分散。根据弗若斯特沙利文报告,2020年前五大市场参与者总时长规模为405亿元(以GMV计),占中国潮流零售市场总GMV约15.6%。

总结目前市场上商业模式验证可行的无外乎两种:一是纵向注重产品自研,打出差异化标签,二是横向拓展产业链,自建生产线降本增效。

竞品名创优品(MNSO.NYSE)拥有自己优秀设计师团队的同时,合作共享设计师,联动资深IP,撬动8000多个核心SKU(库存量单位);工厂到门店的直采模式,避免中间加价环节,全球4871家门店的规模拥有*议价权,底气十足的打出9.9元、19.9元的高性价比标签;只合作在领域内做到行业*、品类*的供应商保证商品质量,在2020年成功录得89.79亿元营收及9.71亿元净利。

活下来和活得好是两回事,从开店数量上看似与名创优品(MNSO.NYSE)走的是同一条路,但是商业模式却有巨大的区别。

没有成熟稳健的供应链,KK集团单纯的从上游“拿货”,向终端“交货”,作为一个并没有创造多少价值的“中间商”而言,陷入亏损泥潭也是意料之中的事。

缺乏内生性的业绩增长的KK集团,踩在投资人的肩膀上盲目开店,从一开始就注定了亏不停的命运。