长久以来,童装行业被普遍认为是服装领域的“最后一块蛋糕”。我国服饰行业虽然总体已经发展成熟,休闲服领域强将如林,男装和女装渐成格局,但童装细分赛道却仍未成定势。

目前,我国的童装市场仍然呈现“小而散”的格局。相比成人服装行业,在童装赛道中鲜有实力强劲、被广泛认可的独立品牌,行业龙头巴拉巴拉的市场占有率为7.5%,其次为安踏、阿迪达斯、优衣库等的童装系列,而小猪班纳、安奈儿等独立童装品牌的市占率还不到1%。排名前10的童装品牌市占率加起来仅有15.8%。

但这或许也将成为新品牌的发展机会,在成人装及休闲服市场增长疲软,早就呈现饱和之势之际,童装行业作为成长中的“朝阳产业”,吸引了众多商家和资本纷纷入局:6月份,新生儿童服饰品牌“星巷”宣布获得数千万元天使轮融资;7月份,深圳童装DTC品牌PatPat宣布完成5.1亿美金C轮系列、D轮系列融资,8月份又获得了软银愿景1.6亿美金的D2轮*投资;9月份,童装品牌“幼岚”宣布获得近亿元A轮融资。

就在近日,成立仅四年的童装企业衣拉拉集团股份有限公司披露了更新的IPO招股书,准备登陆沪市主板,保荐人为中信证券。值得注意的是,衣拉拉还曾拿过茅台建信的投资。

今天儿研所club就来拆解衣拉拉的成长壮大之路,看看他是如何吃上“这块蛋糕”的。

01 被茅台看中:低毛利、高净利

衣拉拉的众多标签中最吸引眼球的莫过于被茅台投资,据了解,成立于2017年的衣拉拉在2020年9月就获得了茅台建信的增资。招股书显示,目前茅台建信持有衣拉拉900万股股份,持股比例为2.50%。茅台的入局,俨然给衣拉拉带来了明星资本光环的加持,相信很多人都想知道,为何一个童装企业会被茅台看中?

茅台集团的实力自不必多说,贵州茅台的吸金能力*,白酒源源不断地贡献利润,茅台以此为基础,拓展了大量投资业务,参股公司不计其数。而在品牌集中度不高的童装市场中选择了投资衣拉拉,儿研所club推测,或许正是看中了它在行业中突出的低毛利、高净利的特点。

公开资料显示,衣拉拉是“夫妻店”起家,2005年于永梅、范卫红夫妇创立了安卡米品牌进入童装行业,2017年开始陆续将旗下的“衣拉拉”、“瑁恩·瑁爱”、“安卡米”及“Hello. Dr”四个品牌打包,组成了如今的衣拉拉,覆盖0-18岁婴幼儿童及青少年群体。

从市场数据来看,2018年-2020年,衣拉拉营业收入分别为7.58亿元、7.49亿元、6.74亿元,归母净利润分别为1.42亿元、1.62亿元、1.57亿元,今年上半年,公司营业收入及归母净利润分别为2.90亿元、6245.27万元。公司规模的变化并不明显,甚至受疫情影响有所下滑。

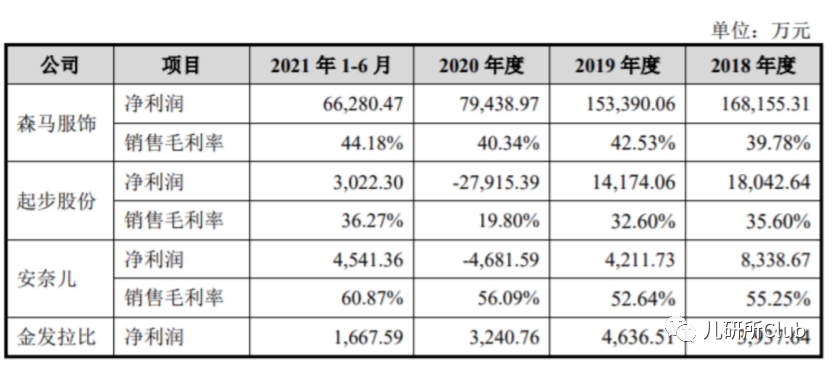

但其盈利能力却具有很强的竞争力,可以说,衣拉拉不仅在童装业表现突出,甚至在整个服装行业也几*手。在被疫情冲击的2020年,ABCKids的母公司起步股份和安奈儿都陷入亏损,但衣拉拉的净利润仍达到了近1.6亿,是金发拉比的近3倍。在2018年和2019年,衣拉拉的净利润也是仅次于森马服饰的第二名。

通过比较分析,儿研所club发现,衣拉拉的商业模式与几家同行并无太大差异,财务数据却呈现出低毛利率、低费用率的突出特点,这也是衣拉拉盈利能力优势的直接原因。

招股书显示,2018-2021年上半年,衣拉拉毛利率分别为37.84%、38.09%、40.88%和39.52%,同期的森马服饰、安奈儿、起步股份、金发拉比童装业务的毛利率分别为42.44%、56.53%、24.20%、59.99%。最近3年,衣拉拉的整体盈利能力呈现出逐年上升的趋势,衣拉拉的净利率分别为18.69%、21.66%、23.32%,同样拿森马服饰、安奈儿、起步股份、金发拉比对比,净利率分别为5.22%、-3.72%、-36.10%、10.35%。

(图源:招股书)

衣拉拉的高净利依托于独特的模式。

儿研所Club认为,其高净利主要有三个方面原因:

一、来自于较低的成本控制

中国的四大童装产业带有广东佛山、浙江织里、福建风里和山东即墨,衣拉拉依托山东的产业资源发展壮大,这在一定程度上带来了低成本高利润的可能。

二、独特的运营模式

衣拉拉基本不直接从事成衣的加工生产,主要通过外协加工和劳务外包实现产品的加工制造。也就是说,除了设计、营销环节这些高溢价环节之外,把其他链条都外包出去。这种独特模式,降低了部分运营成本。

三、衣拉拉向茅台看齐

衣拉拉对经销商采取服装行业少有的先款后货模式,使得现金流可以持续良性发展。

根据招股书,经销商模式是衣拉拉最为核心的经营渠道,连续3年占比均超过80%,成本相对较高的自营网店、直营门店,几乎都被它“砍掉了”,这自然带来了更低的成本投入,招股书中提到,衣拉拉的费用率为11.14%,同比森马服饰(balabala)、安奈儿、起步股份(ABC Kids)的童装业务分别为28.86%、57.82%、46.78%。

02 上市之后仍存3大难题

对衣拉拉而言,上市远不是终点,如何应对未来更激烈的市场竞争,还有很多问题需要解决。就比如低毛利这一点,就意味着目前企业仍缺少品牌溢价,售价较低,更多通过规模效应来实现营收扩大。

除了品牌能力不足,衣拉拉还存在三大难题,这也是品牌壮大的底层基础。

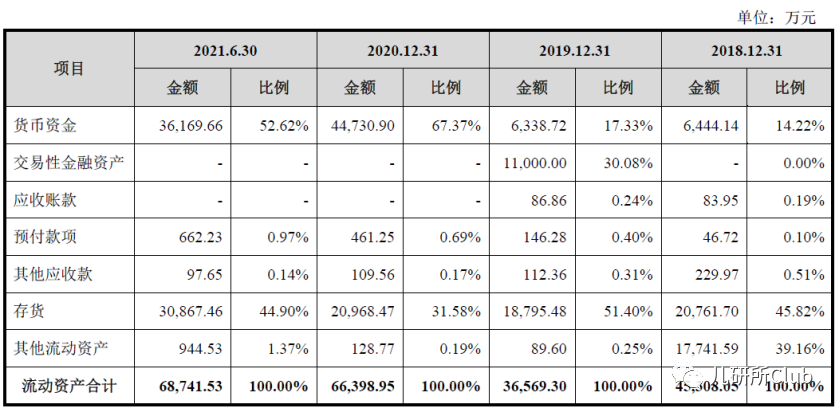

1)高库存

当前衣拉拉面临着严峻的库存问题。招股书显示,衣拉拉存货分别为2.08亿元、1.88亿元、2.10亿元、3.09亿元,占公司总资产的比例分别为39.32%、38.22%、25.31%和35.16%。且同期童装上市公司们存货周转率的行业平均值均高于衣拉拉。

(图源:招股书)

库存对于服装企业来说始终是主要痛点之一,而处于价格低带的衣拉拉,低于行业水平的周转率让库存压力更大。

细化来看,这又是其商业模式的必然结果。一方面,外包的生产模式以及经销商为主的渠道模式,使其必须保持靠生产量来换取两端的价格优势;另一方面,从毛利率水平来看,继续降低价格很可能陷入“越卖越亏损”的泥潭。据悉,衣拉拉此次上市拟募集资金近59亿人民币,其中超过一半都将入自动化仓储,用于“智能化裁剪中心及物流仓储中心建设项目”,这或许是衣拉拉用来缓解库存积压的办法,但却并非根本路径。

2)线上板块不足

从行业趋势来看,当下几乎所有企业都在布局电商业务,电商渠道的重要性也日益突出。无论是做直连用户的D2C,还是开旗舰店,线上都更利于实现货品的快速周转,也是童装消费的重要渠道。

对于品牌心智并不算强的童装品牌来说,拓宽线上销售渠道,是童装品牌做会员管理、人群资产沉淀的重要阵地。衣拉拉线上板块目前尚不足,或许将成为它未来更大的隐患。

3)产品同质化

目前国内童装市场在市场集中度相对较低的同时,还有产品同质化严重的问题。国产童装品牌虽然在数量上占据优势,但多数集中在中低档市场。因此,自主设计与研发是我国童装产业必须渗入的环节。

衣拉拉不直接从事成衣的加工生产的模式,意味着公司产品的质量、生产时间、产量等会受限于外协加工商及劳务外包商的生产能力、生产工艺、管理水平及质量控制等因素。

如果衣拉拉在未来不能进一步提升产品力,可能会在市场竞争中处于弱势,需要进一步不断优化品牌矩阵,差异化发展细分产品,培育不同市场定位、各个年龄段的品牌和产品线,进而提升品牌竞争力。