今年是全球汽车产业遭受重创的一年,各大车企饱受芯片短缺困扰。瑞萨、台积电先后火灾、马来西亚等地疫情反复阻断供应。

新能源汽车由于电气化程度高,动则上千块的芯片需求更是使得这一问题被放大。

蔚来工厂两次短暂停工,年底又下调交付预期,小鹏、理想也冒着车主的抱怨声硬着头皮搞出了“先上车后补票”的交付方案。

不过相反的是芯片短缺并未阻止新能源化的进程,全国新能源渗透率逆市上扬,突破20%。

就是这么曲折离奇的一年,蔚小理三家究竟过得如何?近期,蔚小理三家相继放出三季度财报,我们得以看看造车新势力头部三家目前的状况。

交付横评,新王诞生

三季度交付量早就摊牌,三家都在正常增长只是增长多少的区别,而其中*的事件要数交付量开始重排座次。

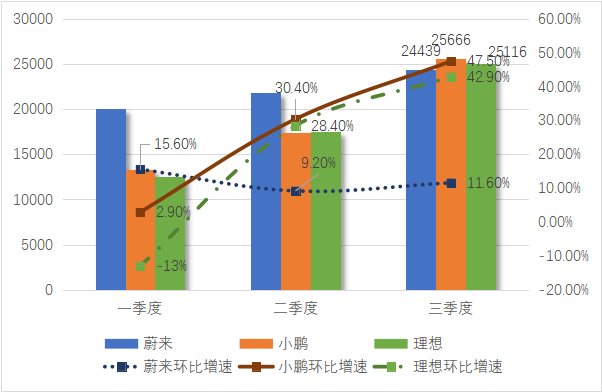

蔚小理一至三季度交付量变化

先看三季度的交付量,小鹏理想以25666、25116辆交付名列一二,蔚来落至第三,交付名次首次出现较大变动。

其中蔚来交付量环比增速有些让人意外,除了在一季度淡季表现不错外,反而此后徘徊在10%上下,小鹏、理想在今年得到大幅增长,相继超越蔚来。

在今年初我们就曾指出,蔚来单价较高,随着渗透率提升,新能源汽车也将迎来一波中低价格区间的爆发,蔚来交付量无法长期保持*是很正常的。

三季度蔚小理三家汽车销售额分别为83.4、54.6、73.9亿元,结合交付量数据,大致可以算出单车平均售价,分别约为34.1、21.3、29.4万元,蔚来单车售价仍旧最高。

同时由于芯片短缺问题,各家交付都受到不小影响,蔚来受到影响也是*的。

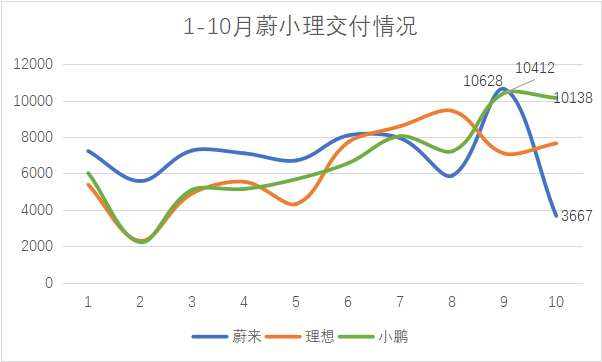

7-10月蔚来交付量分别为7931、5880、10628、3667辆,起伏较大。其中9月虽然交付破万,但仔细观察大概率是因为前一月订单积压导致的短时间上涨。

小鹏近期由于G3i和P5开始交付,以及P7快速增长的交付量,相继在9、10月破万。其中P5分别交付244、437辆,G3系列交付2656、3657辆,G3系列也在这两个月创下该车型今年交付新高。

理想则在5月改款后一直保持不错的交付量,稳定在8000上下。短时间看,对于新势力来讲新车型和改款是提升交付量的重要因素。

单价较高、芯片短缺、无新车型或改款,蔚来的这一年似乎过得有些静悄悄。短时间来看,理想依旧遵循爆款思路,依靠单一车型进行销售,蔚来中高端定位不变,小鹏新车型产能继续爬坡。

旧王已退,新王当立,小鹏或将持续领跑造车新势力。

在新一季度交付指引中小鹏理想也较为乐观,分别预计交付34500-36500、30000-32000辆,蔚来保持着稳健的态度,仅把目标较上一季度上调500辆。

其实蔚来在今年初还是热闹了一番,ET7的亮相着实惊艳了不少用户,激光雷达、固态电池以及市场上稀少的轿车车型,不过放在年末看,这些优势似乎在逐渐缩小。

就拿激光雷达来讲,小鹏率先交付了搭载两颗激光雷达的P5,威马搭载三颗激光雷达的M7也紧随其后,甚至还有打出“四颗以下”别说话的沙龙汽车。而在刚刚落幕的广州车展中,除了ET7外,智己L7和AION LX Plus续航也相继超过1000km。

同时,各个品牌正逐渐在往中高端靠拢,机甲龙、极氪001、小鹏G9等车型不断加高售价,难掩打造中高端品牌之心。特别是对于做了十多年中低端车型的传统品牌来讲,电动浪潮*是一次需要把握的机会。

这也是整个行业目前的状况,中低端车毛利低竞争大,竞相挤向中高端,最终免不了一场厮杀。好在蔚来入局早,品牌已有一定基础,不过这份品牌力能够在之后的竞争中展现出多大优势,尚且无人可知。

同时行业更新换代迅速,要求企业对于前瞻技术的研发投入及战略布局要求也将越来越严苛。

财务横评,理想领跑毛利率

小鹏虽然在交付量上夺得桂冠,但限于其单价低,毛利率以及汽车销售额仍为三家*。

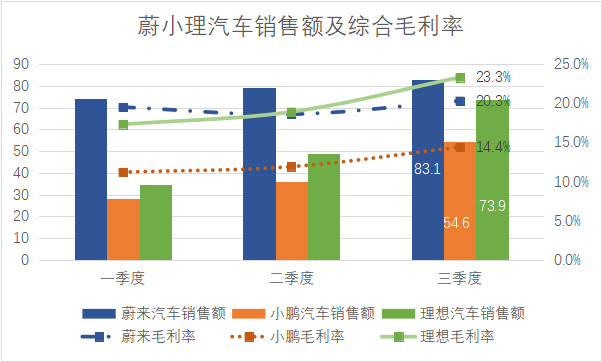

三季度蔚小理汽车销售额分别为83.1、54.6、73.9亿元,蔚来仍旧*,理想小鹏分列二三。

不过值得注意的是,该季度理想综合毛利率达到了23.3%,综合毛利率主要是受到车辆毛利率增长推动,该季度理想车辆毛利率为21.1%,上一季度为18.7%,较上一季度增长的原因主要是理想ONE交付量增加导致平均销售价格上涨。

据理想电话财报会议中透露,目前理想交付周期在6-8周,因此今年理想不会采取促销等活动促进销量增长。

另一边,蔚来三季度车辆毛利率为18%,上一季度为20.3%,出现小幅下跌。主要是因为NT2.0平台上线,将对NT1.0平台采取加速折旧的会计处理。不过根据蔚来财报电话会议透露,NT2.0平台毛利率将达到25%,也是蔚来的长期目标。

小鹏三季度车辆毛利率为13.6%,上一季度为11%,依旧与其余两家存在较大差距,但总体呈现上升趋势。

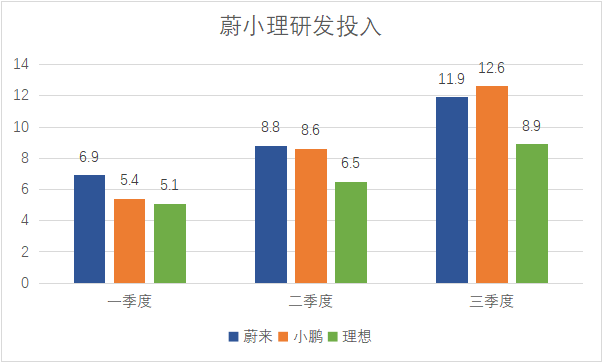

不过收入低、毛利低,也并未影响研发投入,如前文所述保证技术、车型更新换代的频率是保持竞争力的重要因素。

小鹏在三季度研发投入12.6亿元*,其实自去年四季度开始小鹏在研发投入上就在不断加码,主要是软件及新车型P5和G9的研发导致。另一方面,小鹏研发团队也在不断扩张,截至2021年三季度末,小鹏研发团队人数超4000人,比之去年末增加了一倍。

小鹏的投入也很有效果,在今年1024科技日上,小鹏发布了800V高压SiC平台、480kW高压超充桩、储能充电技术以及XPILOT3.5和4.0。

据小鹏财报电话会议透露,三季度XPILOT3.0在P7中附着率接近20%,而在截至9月30日交付的5万台P7中,也有超过11000台配备了XPILOT3.0。

在今年蔚来与理想声量较低的情况下,小鹏确实是最“闹腾”的一家。不仅入局机器马、飞行汽车,随着XPILOT3.5的推出,还将在明年下半年开始探索Robotaxi业务。

虽然资本不在乎造车新势力目前是否能够挣钱,但不断开启的新业务将使得企业短期利润承受较大压力。

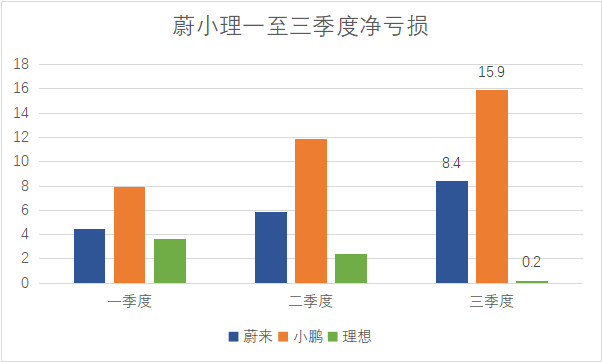

三季度小鹏净亏损15.9亿元,远超其余两家之和,理想表现最为突出,得益于高毛利以及较好的成本控制该季度净亏损仅有0.2亿元。

不过有投资人向我们表示,现阶段并不希望看到理想盈利,更希望其花钱占领市场。

目前,理想下一款车型X01仍为增程式汽车,计划于明年二季度发布,三季度开始交付。纯电车型依然要等到2023年下半年。

好消息是理想的辅助驾驶系统正在逐渐追赶蔚来、小鹏。据理想财报电话会议透露,12月理想NOA将迎来国内规模*的一次OTA。由于2021款理想ONE标配这一功能,因此在数据采集、测试上,理想或将拥有一定优势。

销售网络横评:蔚来争做出海先锋

截至三季度末,理想共有153家线下零售中心,小鹏线下销售门店共有271家,蔚来NIO House和NIO Space数量分别为32和285家。

而在一季度末,理想线下零售中心仅有65家,小鹏178家,蔚来约260家。目前看来各家都在不断跑马圈地,拓张营销网络。由此带来的营销费用也在迅速增长。

三季度蔚小理三家销售、一般及行政费用分别为18.3、15.4、10.2亿元。由于蔚来一直树立的高端服务形象,因此高昂的租金和人员费用使得其支出*。

小鹏虽然线下销售店数量与蔚来相差不大,不过其采用自营+加盟模式,因此开支稍低。理想目前销售网络最小,不过由于其仅销售单一车型,过多的线下店反而会使得坪效较低,随着车型增多,再扩大规模扩建线下销售网络更为合理。

在海外市场,目前布局较快的是蔚来和小鹏,理想暂时还处于建立团队和市场渠道研究中。究其原因李想应该自己也明白,理想的增程式以及定位是严格按照国内用户需求打造,在海外市场能否受到消费者青睐是一个大问题。

那么蔚来和小鹏在海外市场现状如何呢?

10月初坐落于挪威首都奥斯陆市的NIO House正式迎来开业,首批ES8也开始交付。

小鹏继G3之后,在三季度P7也成功出海,而小鹏与蔚来的海外营销网络有一定差异,小鹏在挪威与本土经销商集团合作建立销售网络,并非蔚来的自营模式,好处就在于能够节约成本且更快本地化。

不过蔚来自营体系如若能在欧洲生根发芽,探索出一套运营模式,那么在欧洲或许能占有一席之地。而李斌也在电话会议中透露,明年蔚来还将进入包括挪威在内的5个欧洲国家,并直接提供NT2.0平台产品。

这意味着,欧洲市场不再像目前阶段一样,产品更新与国内存在较大延迟。

此外李斌透露了一个有意思的数据,超过四分之一试驾过蔚来的用户都下了订单,远超国内市场。而蔚来的BaaS服务同样呈现不同的状况,在挪威超过94%的人选装该服务,远超国内55%的选装率。

这些数据无时无刻不透露出海外市场与国内市场的差异化。

我们对比大众ID系列国内市场与欧洲市场的销量。今年1-9月大众ID系列中国市场销量约为4.7万台,而同时期欧洲销量已经超过22万台。这或许也间接导致了大众集团(中国)CEO冯思翰的离职。

有意思的是,就在一年前冯思翰还在公开吐槽增程式,“从单车角度来看,增程式电动车具备一定的价值,但从整个国家和地球的角度来说,简直是胡说八道,是最糟糕的方案!”

在这个万物皆可造车的时代,河西与河东似乎根本要不了三十年之久。即使是交付量日渐增长的造车新势力头部三家,也万不可掉以轻心。