今年双11依旧热闹,却也是多年来最被“看淡”的一届。

翻翻最近不少媒体的相关报道,接在“双11”这个词后面的不是“哑火了”,就是“追不动”。

这一方面离不开各大电商平台今年的低调姿态,比如作为主战场的淘系就有意避开了聚光灯,没有实时显示GMV的在线大屏,也没有激动人心的阶段战报。难怪有评论戏称,“双11不发战报,就像过年不放鞭炮,没内味儿了”。

但更重要的原因或许在于,行业内外对今年消费市场状态的预期不抱乐观态度。

相关数据也证实了这一点,国家统计局发布最新社会消费品零售数据。2021 年10 月份,社会消费品零售总额4.05 万亿元,同比名义增长4.9%。

这一数据与2019年的同比名义增长7.2%相比——考虑到去年疫情肆虐的特殊因素影响——并不尽如人意,最近2年国内社会消费品零售总额的复合增长率也同样有所下滑。

而从7月到9月的2个月里,国内大消费指数跌幅超过15%。

在这样的大背景下,消费市场正在变天。

1 疫情影响也“长尾”

首先有必要谈一谈整个消费市场恢复不及预期的原因。

其实不难理解,后疫情阶段,供需两侧受到的影响仍在持续。

其一,线下消费场景余波未平。比如今年7、8月,国内部分地区出现了疫情反弹,7月20日南京出现本土新冠确诊病例,到8月初的半个月时间里,全国出现了14个高风险地区和197个中风险地区。

当然,随着防疫举措的稳健到位,疫情很快得到了控制,但是对于消费者群体来说,尽量避免线下消费场景在这一年多时间里逐渐成为了新的消费习惯,这就影响了那些需要线下面对面的服务型消费复苏。

其二,线上消费就会激增,实现对线下消费缺失的弥补吗?答案也是否定的。

因为疫情同样会刺激民众心理变化,助推“预防性储蓄”的增长。

这本质上是人们未雨绸缪心理的加重。即风险厌恶的消费者,会为未来的不确定性可能导致的生活水平下降,更倾向于提前进行储蓄的行为。

相关经济学研究显示,这种行为往往要持续到风险消失的几个季度之后。比如在2003年“非典”期间,北京城镇居民储蓄率直线上升,直到2004年夏季,在“非典”已经确定消失的三个季度后,储蓄率才反向下降。

如今的新冠比非典更加漫长,波及范围更大,也就导致了国内更多民众有意识的为防备风险进行储蓄。

储蓄的增加自然相对抑制了消费的回暖。

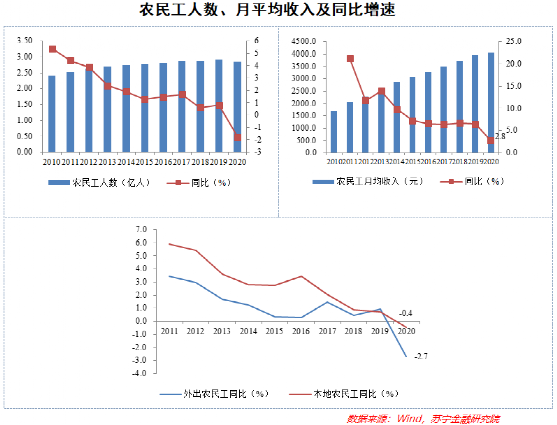

其三,疫情对中低收入民众的收入造成了较大负面影响。早在去年年中就有调查显示,受疫情影响,低收入、低资产群体和自由职业群体的工资性收入下滑最严重,其中年收入5万及以下群体的工资性收入降幅*。

今年上半年,国信证券统计相关数据指出,今外出农民工人数和工资离疫情前依然有距离。

收入下滑,自然就谈不上支出(消费)的增长,这些都抑制了衣食住行等必需消费和低端消费的恢复增长。

反而是高收入人群喜闻乐见的奢侈品、珠宝等高端消费恢复的更快。贝恩咨询统计数据指出,疫情之下,2020年中国境内奢侈品消费却逆势增长48%,总规模达到了3460 亿元,占比全球奢侈品超30%市场规模。

其四,供需错配的情况仍然存在,供给侧同样受到就业人数减少、原材料价格上涨等因素影响。

经济早已全球化的今天,疫情导致全球停工,产业链受损,从原材料短缺到海运价格飞涨,都对消费市场的供给侧——制造业造成了很大成本压力,也在很多领域造成了上游核心材料的短缺问题。

比如根据伦敦咨询机构Drewry Shipping Consultants的全球运价指数,截至2021年7月1日,全球40英尺集装箱平均运价超出上年同期水平的四倍,达8399美元。

再比如因为疫情导致的“芯片荒”,导致全球各地汽车工厂都不同程度的持续停工,今年1-4月,因芯片供应不足问题,国内整车生产企业减产影响比例在7-11%左右。

在此基础上,供需两侧受到的影响并非彼此独立,而是相互交织影响,最终呈现出的是对经济各个方面的影响,消费市场只是一个切面。

举个简单的例子,疫情之下,有工厂因为原材料价格上涨、产品不好卖而关张倒闭,工人群体找工作需要时间,在这段时间里工人们的收入下滑,消费支出自然会受影响。

正是在这几个方面原因的相互作用下,使得疫情对消费的形成了“长尾”影响,整体市场复苏持续震荡。

2 几家欢喜几家愁

后疫情阶段,消费市场的持续震荡带来了复杂的环境变化,随之开始上演长江后浪推前浪,几家欢喜几家愁的品牌发展态势。

正如丘吉尔所说,不要浪费每一场危机。

一方面是不少传统消费品牌频繁传出的“坏消息”。

比如海底捞发公告宣布将在年底前逐步关停300家左右业绩不达标的门店,几天后茶颜悦色也官宣将临时关停7、80家门店。

再比如,年中一跃成为“国货顶流”的鸿星尔克下半年骤然遇冷,在10月一整月的时间里,直播间坐拥近1500万粉丝的鸿星尔克进行了55场直播,销售额仅为1294万元。这和几个月前直播间商品总是被消费者抢购一空的盛况相比真是天壤之别。

另一方面,也有更多新兴品类品牌崛起,一个最明显的趋势是新国货品牌大爆发。

这其中,花西子、拉面说、白小T、三顿半....都正在成为消费市场尤其是年轻消费者群体的“心头好”。

以*进入2020年天猫快消类TOP10的即食面品牌的拉面说为例,2016年品牌创立之时,正是方便面市场连续下跌,已经陷入了*谷的一年。

之所以进入这个赛道创业,是因为拉面说创始人姚启迪对年轻人精致饮食需求的一个设想,“能不能把日式拉面的就餐体验移植到一个人的速食场景中”。

而拉面说之所以能逆势上行,快速发展,则取决于其充分借鉴了天使轮投资人唐彬森——也就是元气森林的玩法。

例如元气森林开辟了赤藓糖醇作为代糖饮料的新纪元,拉面说就有样学样,掏出了“宇航冻干技术”等高端技术和高端食材,将自家产品定位到了20元的价格区间,形成了差异化竞争空间。

再比如,与传统快消品不同,元气森林和拉面说最开始都没有自己的工厂,都是通过电商渠道切入,借助新零售渠道布局,以轻资产模式避开传统渠道的红海竞争。

还有对营销的高度重视,通过全渠道种草、跨界联名、头部KOL带货等方式,拉面说快速完成了对年轻消费者群体的市场教育,用钱砸流量,用年轻人习惯的玩法构建品牌认知。

在这一系列组合拳下,拉面说在4年时间里实现了从销售额300万到目标销售额10亿的飞跃式发展。

2017年诞生、2020年就登上天猫彩妆品类成交额TOP1的花西子也是一个新国货品牌崛起的经典案例。

花西子快速上升的关键主要在于两点:独树一帜的品牌定位,深度携手李佳琦的营销有术。

在品牌定位上,花西子打出了“东方彩妆”的口号,这一点与其目标受众国内年轻人群体的文化自信、民族自豪热潮相呼应。

毕竟细数美妆品牌,国货常有但国风不常有,真正能体现东方特色、民族文化的美妆品牌更是稀缺。

通过在产品包装、配色、名字乃至代言人、联名产品等多方面融入国风元素,从雕花口红到苗银艺术,花西子打造的东方彩妆卖点精准命中了相当一部分年轻人群体的心。

在营销打法上,带货一哥*成为了花西子的“贵人”,自2019年3月登陆*直播间后,花西子销量才真正开始水涨船高。

据报道,花西子超过30%的流量均源于*直播间和抖音号。在双十一等关键节点,其直播间贡献的GMV甚至占花西子总GMV 60%以上。据统计,在2020年花西子与*直播间达成了71次合作,也就是平均每个月合作近6次。

如果没有满意的带货和营销效果,想必花西子是不会这么与*深度绑定的。

此外,花西子在结合明星代言、综艺赞助、跨界营销等多方面也不遗余力,不断增强消费者对品牌的认知。

不难看出,这些新晋品牌的两大共通点是瞄准年轻消费者群体的差异化需求和高度重视线上营销。

*点的本质上是日渐成为消费主力军的Z世代们不再盲目追逐国外大牌,对于国货品牌的认可度逐渐攀升,只要愿意在产品力上下真功夫的国货品牌都有更多机会赢得年轻消费者们的认可。

第二点则取决于小红书、微博、抖音、快手等社交媒体阵地聚合了海量年轻人群体,只有丰富多元的营销玩法才能全面调动平台资源,进而实现高效精准触达这一群体。

《2021新青年国货消费研究报告》显示,在日常消费中分别有70%的90后和近80%的00后消费者以购买国产品牌为主,中国新生代消费群展现出更高的国货消费偏好。

某种程度上说,这些新晋腾飞的国货品牌吃到了时代的红利。

但更重要的是,不重视年轻人,不摸透年轻消费者喜好需求的消费品牌们,都正在被市场加速淘汰。

3 写在最后

如今放眼整个消费市场,传统巨头的下滑与新兴品牌尤其是国内品牌的上升也正在坐实。

同样用数据说话,仅在天猫平台上,今年双11期间就有超过四分之一的参与品牌都是新晋品牌,有700多个新品牌成为细分赛道*。

话说回来,喊了一年多的新消费究竟是风口还是泡沫无人知晓,正如没人能笃定这些冉冉升起的新兴品牌们可以笑到最后。

但我们可以看到的是,消费市场已经迎来大变天。