淘宝已经很难掌控李佳琦和薇娅两大超级主播。

今天双11,最出圈的话题是欧莱雅和*、薇娅之间的「*价之争」。事件正在随着欧莱雅道歉并补偿优惠券而降温,双方之间的矛盾也被解读为品牌自播与头部主播之间的话语权之争。

这是淘宝直播发展中必然会出现的冲突:过去一年,淘宝直播上品牌自播的数量有了2~3倍的增长;而头部主播正处于暂时无法脱离淘宝,又在积极巩固个人IP价值的发展进程中。当头部主播遇到学会自播的强势品牌方,两强相遇,兵戎相见。

但无论是品牌自播还是头部主播的发展,背后都离不开平台方所制定的游戏规则。而淘宝直播作为平台方,恐怕也不愿意看到欧莱雅的道歉。

从2019年开始,淘宝直播就在大力扶持品牌自播,并通过赛马机制、给予流量补贴等形式,鼓励腰、尾部主播和中小品牌自播,意在让更多参与者从平台中获利。

显然,淘宝直播也在去头部化。如果说发展早期,平台需要打造头部标杆展现业务能力,吸引更多玩家加入。那么当头部标杆开始影响其他参与者时,淘宝直播就不得不面对「端水」局面:对平台方而言,只有各方都能享受到平台游戏规则带来的好处,才有可能形成良性生态,而现在还远远不够。

01、让淘宝「爱恨交织」的头部主播

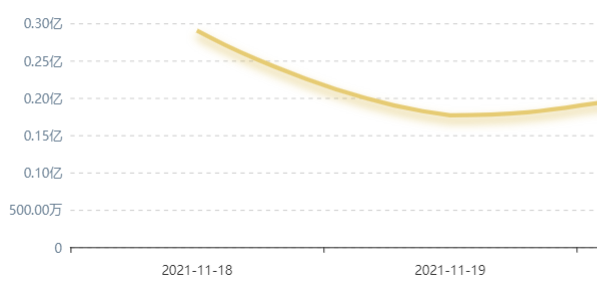

11月17日晚,*和薇娅先后发布与欧莱雅暂停合作的声明。这对欧莱雅造成不小的影响,据灰豚数据平台统计,从18日开始,欧莱雅旗舰店直播间的观看次数从0.29亿跌至0.18亿,跌幅超过30%。两大超级主播的影响力可见一斑。

图片来源:灰豚数据截图

而*、薇娅在得到更多粉丝的支持:两人都在声明中提到,如果欧莱雅不处理,他们会自掏腰包实现「*价」的承诺。

对他们来说,粉丝是二人赖以成功的基础,也是最需要处理满意的关系。在凭借Top2的直播交易额掌握更大话语权后,两人都在通过不同方式巩固及扩大自己的粉丝群体:

业务上,强化「直播间*价」标签。今年双11之前,*甚至推出了一档微综——《给所有女生的offer》,给双11直播间提前「蓄水」的同时,反复强化「我只要*价」的主播形象;

个人形象上,两人都在走出淘宝,以获得覆盖面更广的粉丝来源。从2019年开始,两人共参与录制了近30档综艺,连*的宠物狗都有了「奈娃家族」的IP;双11之间,薇娅的直播间形象则高频次出现电梯广告里。

这种强粉丝属性的IP给二人带来交易额的同时,也进一步增强了主播对于品牌、甚至平台的话语权。*几次与品牌的冲突中,都有部分粉丝扮演了为品牌施压、扩大舆论影响的角色。

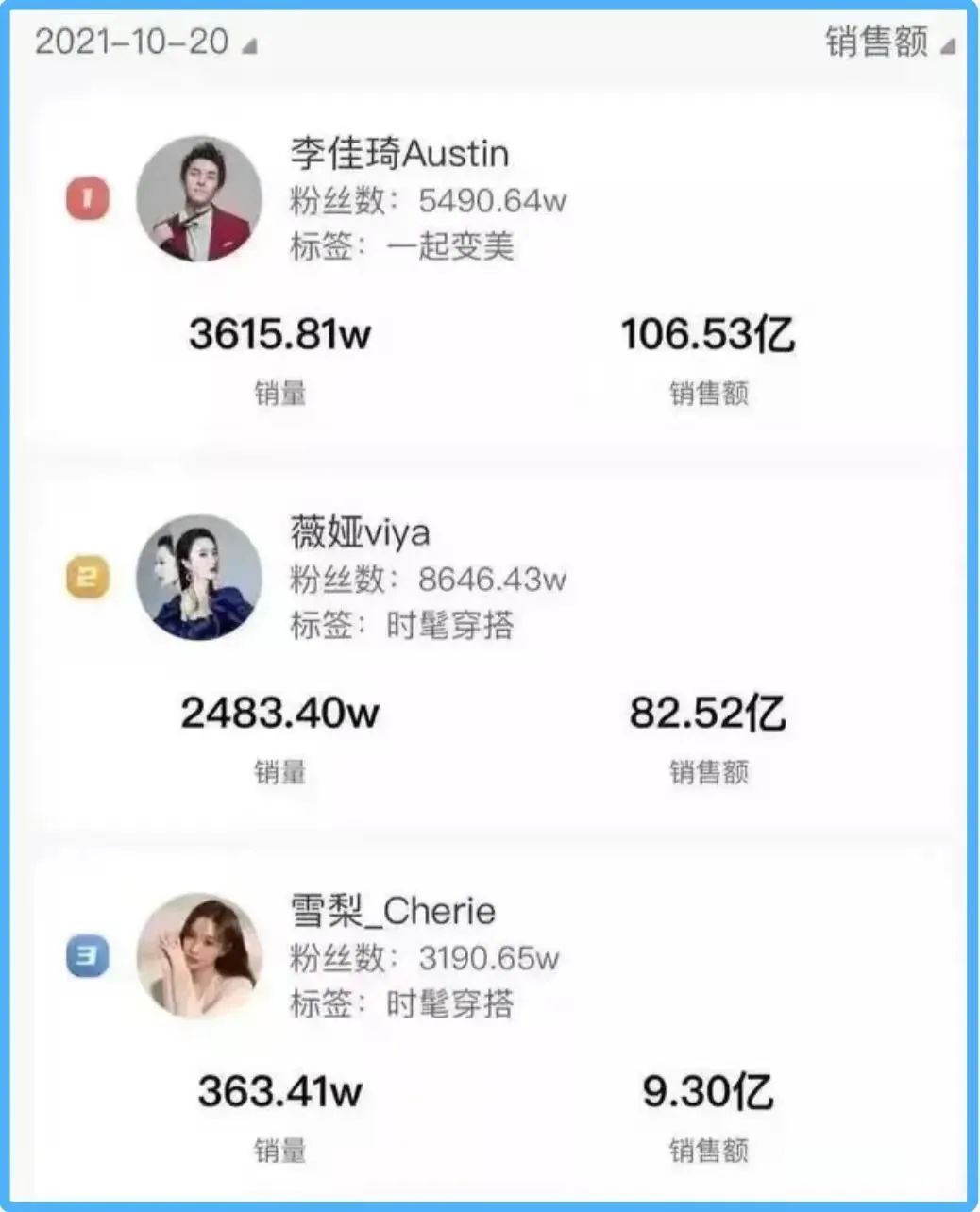

对此,平台不是不忌惮。但在今年双11,头部主播的业绩尤为突出:*和薇娅的直播成交额分别达到106.53亿元和82.52亿元。有内部人士透露,如果失去他们,这200亿GMV的缺口,没人敢填。

而当下的淘宝直播还无法失去*和薇娅。此前两人分别被抖音和快手挖角,对方开出了*诱惑力的条件。淘宝最后答应在淘宝App给到*专属直播间的固定一级入口,并保证一、二级入口的流量,才留住了*。

另一方面,淘宝自2019年开始着手建立的主播生态迟迟不见成效。在今年9月的双十一MCN与商家生态大会上,淘宝直播业务负责人程道放(道放)表示,要释放给新商家、新主播更多机会;同时要通过推垂类品牌日来打造垂直主播天团。然而,以今年双十一预售首日成交额为例,第三名主播的成交额还不到*的十分之一,第四名甚至连*交易额的零头都不到。

图:10月20日淘宝直播Top 3主播

图片来源:红人点集

此外,品牌自播也面临类似的问题。过去一年,虽然自播品品牌的数量有了2~3倍的增长,平台也为品牌的直播间导入流量,根据道放透露的数据,商家自播流量的74%都来自公域流量。但他同时也强调,这部分流量的成交率只有36%左右,承接效果非常差,远低于主播的流量转化效率。一个直接原因是,对用户而言,品牌的直播间缺乏最直接的下单吸引力——打折促销。

但对品牌方来说,低价并不是要做直播目的。许多品牌直播间扮演得更像售前顾问和客服的角色,同时维护粉丝粘性、培养顾客的忠诚度,很难以频繁促销为手段。而一旦到了平台级大促,能够用促销工具转化粉丝的时候,又面临像欧莱雅一样的问题:卖给自己花大力气培养的直播间粉丝,为什么不能更便宜?

02、抖、快崛起,品牌、达人出淘

「淘宝直播没有第三名」的现状也使淘宝直播面临着日益严峻的外部压力:无法获得平台收益的品牌和主播正在转移阵地。

尽管淘宝一直在推出扶持腰、尾部主播的政策,但是抖音、快手的内容平台属性和去中心化的流量分发方式,决定了他们天然就能有更强大的腰部主播力量。

根据前瞻产业研究院的数据,抖音网红人数最多,达5.5~10万人,其次为快手,网红人数也超过5.5万人,而淘宝是电商平台,网红人数只在1.6万人左右。其中,抖音的中腰部资源非常丰富,坑产(单个上架商品销售额)在10~30万之间的主播,远远超过淘宝直播同等量级的主播数量。

同时,去中心化的分发逻辑给予中小主播更多的露出机会,快手平台虽然有着超级主播辛巴,但其中腰部主播成交额占比超过60%,抖音的腰部力量也在进一步壮大,根据抖音发布的2021年生态报告,截止今年8月,平台上百万直播间主播同增598%,千万直播间主播同增574%。

这让很难在淘宝出头的主播们看到了机会。例如,演员曾虹畅和浙江卫视主持人沈涛曾借自身影响力在淘宝直播间带货,平时只有几十万左右的销售额,*成绩也不过是单场销售680万元,但两人进入抖音后都有单场大几千万的销售额。

丰富的腰部资源也为淘宝上的中小品牌提供了更多选择。

在淘宝直播生态中,一方面头部主播对产品压价严重且佣金高,据某餐饮品牌创始人透露,超级头部主播的抽佣至少是20%~30%,品牌方从直播中几乎赚不到钱,相当于高价竞拍广告位;另一方面,主播在选品上更加严格,*曾在接受采访时表示,自己的直播间选品通过率只有5%,品牌想进直播间得到曝光很难。而淘宝腰、尾部的主播每年业绩都跟薇李差着几个身位,品宣能力较差,同样不是品牌方心目中的更优解。

据MCN机构遥望网络总裁方剑观察,「越是头部品牌越会留在天猫,但能站在天猫金字塔尖的品牌只有10%~15%,剩下的品牌没有流量,只能从站外发掘。」流量较好而成本更低的快手、抖音就满足了这块需求。

同时,当品牌开始做自播,抖音和快手的生态环境意味着更小的流量压力。从去年开始,抖音和快手平台也加大了扶持品牌自播的力度,设立了免费的商家培训课程和流量奖励制度,并为商家提供一定的免费流量。

一些近两年影响力有所下滑的国产品牌多选择抖音和快手进行自播,例如抖音平台的太平鸟、三只松鼠、百草味、*日记,快手平台上的回力、海澜之家、君乐宝等。

也有淘系商家彻底「出淘」。曾经淘宝女装前五名的女装商家「小银子」,几年前在与其他网红店铺的竞争中失势,一度跌到20名左右,于是选择投向抖音。现在小银子的抖音直播单日成交额高达300多万,一年业绩轻松破5亿。

图片来源:抖音截图

不过小银子只是个例,有抖音内部人士透露,抖音虽然已经针对淘系商家开出了「入驻即可获赠30万流量」待遇,但真正愿意出淘的商家并不多,因为不想得罪淘宝。同时很多抖音商家也表示,有机会仍然希望进入*和薇娅的直播间,毕竟没有哪个平台主播的坑产能比得上他们。

可见淘宝直播长久以来建立的优势仍在,同时作为电商平台,用户的心智是「购物需求」,而非面对短视频平台时的「娱乐需求」,转化率和成交额自然要高于电商平台。但借助内容优势,抖音、快手的电商业务正在对淘宝造成威胁。

2020年,淘宝直播成交额达4000亿,抖音直播成交额在5000亿左右(其中抖音小店成交额为1000多亿),快手直播成交额达到3812亿,直播电商三足鼎立的格局初现。今年双十一,抖音成交额同比增长224%,快手增速则更快,同比增长433%。

面对外部挑战和内部过于头部化的困局,淘宝不得不加速生态建设的步伐。

03、去头部化,淘宝「偷塔」抖快小红书

对具备最强电商基因的淘宝来说,内容化正在成为越来越重要的战略。直播是淘宝从电商转型为内容电商的突破口,但内容电商不能只有直播。

今年1月,淘宝直播宣布升级为点淘App,采取了短视频加直播的内容形式。这像是一个融合淘宝直播和抖音或者快手的产品:在直播界面,双列模式展现不同主播的信息流;视频界面则在用短视频带货,用户通过点击短视频中的商品链接即可直接进入下单页面。

图片来源:点淘截图

如果说直播只是改变了电商的交易模式,点淘想用短视频改变的是商品和流量的关系:淘宝原有的店铺形态在短视频中被拆分为具体的商品。商品通过短视频获得新流量和转化,就能给店铺带去新的增长。当用户被短视频内容种草后,再去淘宝店铺或直播间完成拔草。

在道放看来:直播属于「私域流量」,更依赖主播和品牌已有的影响力;而短视频能帮助品牌方获得更多「公域流量」,进而转化为后者的「私域流量」,即建设新的影响力。今年9月,淘宝宣布道放成为淘宝直播第三任负责人。

在点淘App推出之前,淘宝已经多次在内容生态方向进行布局:2020年底,淘宝App改版,「猜你喜欢」的推荐页面首次进入淘宝App首页*屏,用「发现电商」的方式给予商品更多「公域流量」;原本定位模糊的「微淘」也被升级为「订阅」,品牌和粉丝的关系更明确;买家秀社区则升级为「逛逛」,后者又逐渐演变为一个类小红书的社区,品牌和达人都能够以图文和短视频方式种草。

图片来源:淘宝截图

对于内容种草和直播带货之间的关系,淘宝也试图定义得更明确。前段时间,道放在接受采访时谈到:对商家而言,点淘能提供运营空间,是「发现电商场」;而店铺自播更偏客服和售前顾问的角色。只有在前期运营做得足够好,所获得的「公域流量」到店铺自播的转化效率才会更高。

淘宝在试图建立一个能囊括现在市场所有形态的内容电商生态:

一方面基于淘系现有流量,一边丰富直播生态,在*、薇娅双巨头并踞的情况下,扶持大中小各类品牌自播;一边则试图打破现有流量分配体系,通过「逛逛」等内容社区建立起平台内的「公域流量池」,让货流动起来,而非单纯停留在店铺一家的「货架」上;同时让店铺通过「订阅」等形式运营好自身的「私域流量」。

但从*薇娅与欧莱雅交恶事件来看,淘宝所要解决的「端水」困境越来越迫切了:淘宝需要*薇娅,但淘宝又不能只有*和薇娅。

另一方面对外寻求新的流量增长机会。点淘App正式推出前,已经对外发布过三次「光芒计划」,将重点对象锁定在MCN机构,全网招募美妆、穿搭、美食、剧情搞笑、影视娱乐等方向达人,并给出丰厚的现金和流量奖励。

而「全网」的重点集中区域,无非是抖音、快手、小红书甚至B站等成熟的创作者平台。在B站走红的美妆博主「露露黄了」,到现在已经在点淘App更新了155条短视频,并在今年双11完成了首场带货直播,宣称完成1900万交易额。

短视频真的能帮淘宝带来新流量吗?点淘App刚推出时,短视频页面内曾上线过一个叫「点一点」的功能,来方便主播通过短视频带货。这也就导致了,打开点淘App,几乎每条短视频都有直接带货内容。但问题是,用户为什么喜欢看几乎全是广告的短视频?

新版的点淘App看起来已经弱化了这个功能。换句话说,点淘变得更像抖音或者快手了——用户可以在上面看到更丰富的段子、故事、生活日常、情感鸡汤,以及高频穿插的带货短视频。

或许对淘宝来说,像谁不重要,重要的是快速建立起能被自己定义和掌控的生态。