你有多久没在电视上看到汽车广告了?

应该很久没有了。如果你还看电视,会发现上面的汽车广告变得越来越少。

怎么做好互联网营销,靠近用户,才是车企现在最关心的事。

小鹏、理想、威马等造车新势力,以及一汽-大众、长城等传统车企,纷纷走进直播间。

在年轻人关注的电竞里,也能看到车企的身影,例如EDG决赛现场,大大的奔驰logo极其亮眼。

但是,不论是车企或经销商,有一个地方始终是他们不能忽视的营销主阵地。

那就是汽车之家、易车、懂车帝等垂直汽车互联网平台。

据相关统计,在汽车行业各渠道销售线索来源中,垂直平台的占比接近70%。

在今天,新的渠道新的玩法层出不穷,这些汽车平台为何还能给车企和经销商带来这么大的势能?

汽车平台强大的关键:集体“抱大腿”

对于车企和经销商,汽车平台的势能,最直接的动力来源于它们的流量价值,有助于引流获客。

根据极光在近期发布的《2021年Q3移动互联网行业数据研究报告》显示,易车App流量价值为80.5亿元,在全品类移动应用中排名第19位,另两个主流汽车平台懂车帝和汽车之家也在全品类中位居第22、23位。汽车垂直平台这样高的流量价值,是因为平台集成了大量的高单价精准购车用户,并生产了宝贵的销售线索。

而汽车平台高企的流量价值,有一个重要原因,那就是抱巨头的大腿。

*个“抱大腿”的是汽车之家。

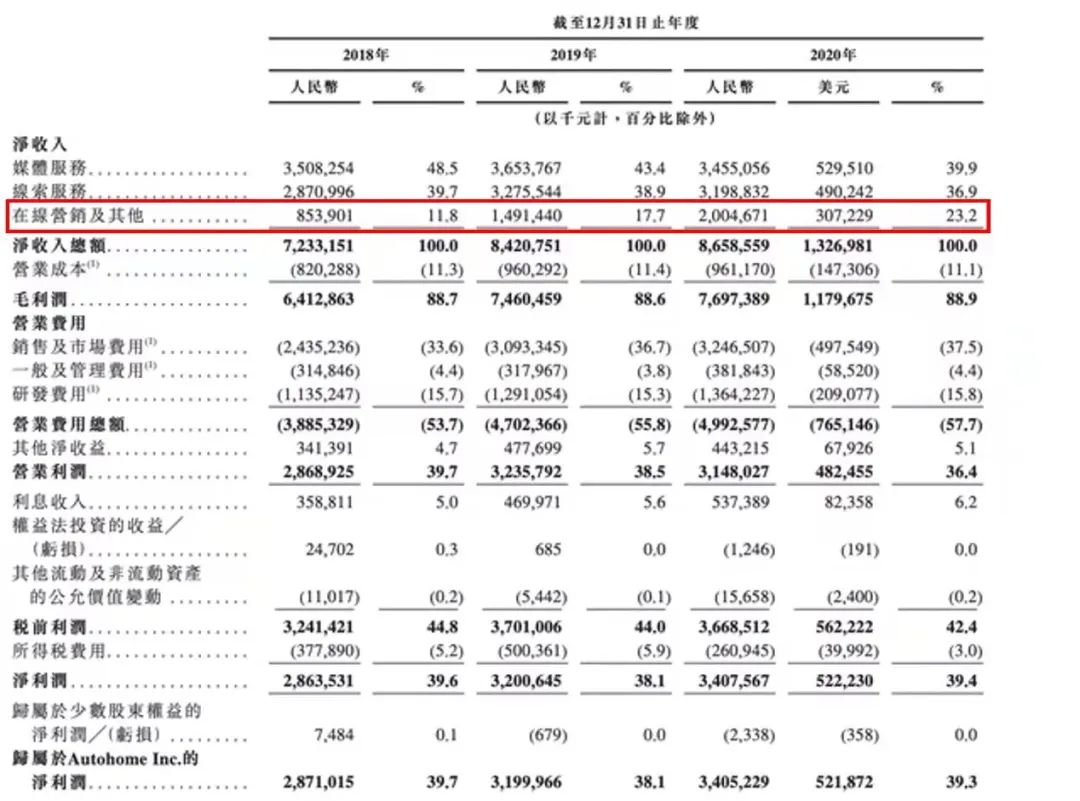

2016年,中国平安入主汽车之家,后者随即开启了转型之路。一个明显的变化是,作为新业务以及转型的重点,在线营销及其他业务成为了汽车之家的发力重点,去年这部分的收入占到了整体营收的23.2%。

今年汽车之家回归港股二次上市,在招股书中表示,汽车之家已经完成了从垂直媒体向汽车生态平台的转型。

另外两个实力平台,懂车帝和易车,同样有着各自的粗壮“大腿”。

2017年,今日头条将汽车频道独立,上线了懂车帝APP。在字节跳动的助攻下,懂车帝一直在快步前进。

例如短视频,2017年11月,懂车帝就上线了行业内*汽车短视频社区。还有懂车帝的汽车直播,2019年10月就已上线。

相比汽车之家和懂车帝,易车“抱大腿”的时间相对较短,但是成绩十分惊艳。

去年腾讯砸11亿美元私有化易车,后者加入“腾讯系”,加速资源对接,融入腾讯生态。

在“腾易计划”框架下,易车营销漏斗前中后三端都提效显著。前端的从曝光到关注的转化率提升了57%,中端的从关注到线索转化率提升了18%,后端的从线索到成交的转化率提升了16%。

可以看出,在当下环境,汽车互联网平台如果要保持竞争力,谁都无法忽视巨头的力量。

背靠大厂,已经是大势所趋。

“大腿”的力量,被它们发挥到了*

“抱大腿”的汽车平台,都得到了肉眼可见的成长。

但是这种成长,不是由巨头简单地给钱给技术给资源就能了事的,更关键的是平台要能深度地融入巨头的生态,加强业务之间的协同。

现在看来,三家汽车平台都已经在一定程度融入了巨头的生态之中,但是发展的方向和目标不尽相同。

背靠中国平安的汽车之家,立足于中国平安的优势,提出建设“车内容、车交易、车金融、车生活”4个圈,覆盖从看车、买车,到换车、用车的汽车全生命周期服务。

上文提到它的在线营销及其他业务的发展状况很可观,这部分业务其实就是新车、二手车交易服务,贷款、保险等汽车金融服务,以及面向汽车制造厂商的数据服务等业务。

懂车帝,从一开始就是字节跳动旗下的,甚至没有融入一说,只有如何运用的问题。

作为三家中最年轻的平台,懂车帝很会运用字节系的优势让品牌持续年轻化,以图借年轻人的活跃度,获得更大声量。主要手段总结起来就是“短视频+直播+个性化推荐”,以一种最接地气的内容和渠道,让尽可能多的用户发现自己感兴趣的汽车内容。

这也使得懂车帝吸引了不少年轻创作者,在体验上对年轻用户颇为友好。

而融入腾讯生态的易车,野心更大一些,力图构建新型的、更高效的产业“连接器”。

这是一个更宏大,当然也更难的目标,所以易车融入腾讯生态的程度,相比另外两家,显得更加全面和深入,也产生了更见成效的化学反应。

两年多前,腾讯和易车推动的“腾易计划”,就在朝“高效连接器”的方向努力。双方在内容生态、广告营销、智慧4S店等方面都开展了合作。

在这些方面发力,因为存在不少痛点。例如营销场景,最难的是精准,怎么产生精准的用户线索?交易场景里,怎么更快更高效地转化?服务场景里,怎么更高质量的与用户连接?

解决这些痛点,就需要通过更好地连接人-车-店-厂,创造更多触达,使用户画像更加丰富和全面,真正做好用户运营。

所以在“腾易计划”里,易车在腾讯生态内为用户提供了很多信息和车主服务。例如易车的车型词、精品汽车内容、原创汽车视频广泛出现在包括微信搜一搜、宫格、视频号,以及腾讯新闻、QQ浏览器、腾讯看点等腾讯与车相关的资讯场景中。

而对于车企和经销商,易车实现的是精准对接提高营销的品质和效率,带来高效转化。

据张序安透露,过去12个月,易车在腾讯生态内触达3亿泛汽车用户。同时在过去12个月,易车累计为主机厂和汽车经销商提供1.28亿条销售线索,同比增长19%。

当然,汽车平台要提升竞争力和影响力,除了努力融入巨头的生态之中,把“大腿”的力量发挥到*外,自身的努力也不可或缺。

懂车帝能把直播做得风生水起,利用字节系的*流量进行全平台集中造势,打开声量固然重要。但是同样不能忽视的是,在懂车帝平台一直聚集着大量的KOL,自身资源并不弱。

易车这边,早在进入腾讯系之前,就一直在花大功夫提升C端用户对平台的认知,以及经销商及车企对于平台的认可。

这是因为,汽车平台是个低频高消费的平台,用户的决策周期很长,决策成本很大,做任何决策几乎都会货比三家。汽车平台要想持续增长,必须不断提升用户对品牌信任、好感度和依赖程度。

2019年,在意识到C端在对易车品牌认知上有所不足后,易车启动了“三年品牌计划”,签约沈腾作为品牌代言人,同时通过多元化的品牌营销,一步步地打开C端知名度,树立了自己年轻、科技、潮酷的用户品牌认知。

还有一个重要动作,就是“内容视频化”战略,深化用户对于品牌的认知度。在易车看来,汽车这样一个产品,它最容易也最能够让用户有感觉的,一定是在视频中体现。

所以过去两年,易车在内容领域所下的功夫,主要集中在大制作、高质量的原创视频。据易车首席增长官杨永峰透露,单今年内易车就上线20档栏目、255期节目,其中今年包括《我是车手》《马力对决》《易车横评》在内的重点栏目全网总播放13亿,同比增长超5倍。显然精品汽车视频节目能为易车带来和沉淀大量汽车用户。

说到底,自身如果没有可圈可点的实力,又哪能抱的上“大腿”?

背靠大厂,就可以高枕无忧了?

这些背靠大厂的汽车平台,未来何去何从?能否一直保持竞争力,稳定增长?

至少在未来的很长一段时间,答案应该是肯定的。因为在巨头未来的战略规划中,它们都占据着重要的位置。

但是,平台与平台之间的竞争依旧激烈。而由于巨头不同的战略目标,平台增长的势能以及天花板,注定不同。

例如字节跳动,对卖车兴趣浓厚,今年6月更是依托于懂车帝,推出了更专业的车源交易平台“卖车通App”,打算帮助汽车品牌、经销商将直播做成“新卖场”。

然而,汽车作为低频高消费的产品,虽然直播的确能推动车企数字化营销转型,可是线上的热闹要变成实际的转化,势必不是一件易事。

腾讯这边,已经把很大精力放在了产业互联网上,汽车产业就需要易车专业的内容和汽车厂商、经销商资源等优势。

在2021腾讯数字生态大会上,腾讯副总裁、智慧交通和出行总裁钟翔平表示,腾讯不碰硬件、不造车。“行业不缺一个造车新势力,但是缺一张‘网’。”

腾讯给自己的定位就是“连接”,做好连接企业、车辆和用户的角色,形成一张流通的、可灵活生长的“网”。

这过程中,既需要腾讯的全产业链的云能力、数据能力和连接场景,同时也需要易车做好更加垂直化的场景,实现数字化全链条。

在这方面,易车今年就尝试用企业微信串联易车产品和服务、腾讯生态以及汽车厂商/经销商自有CRM系统,也是易车最新推出的SCRM系统“易客连”,它是易车基于企业微信打造的全域、全链路、数字化、智能化连接解决方案,包括获客层面,以及转化工具、效率工具、触达工具和媒体工具等。目前易车已为2000家经销商开通了服务,效果显著。今年相较于手机线索,来自企微的线索有效率提升60%、线索到店率提升50%、线索成交率提升70%。

又比如,易车的内容接入腾讯主要产品的汽车资讯场景后,在腾讯的高频海量流量池进行潜客挖掘和培育,不仅将营销漏斗放大数倍,也将决策链条的最前端触达3亿用户。在“通透”的汽车垂直生态里,经由“用户召回”等手段,易车可以很好地提升线索的转化效率。

巨头们在汽车产业上的布局,梦想很大,都不是一朝一夕能实现的。

移动互联网的主战场,已经从消费互联网转为产业互联网。腾讯和易车在构建“汽车产业互联网生态”上面发力,也就踏上了一条正确但也漫长的道路。

在未来,为了构建真正的智慧生态,易车的各种优势或资源,势必将继续与腾讯内容生态、服务生态、智慧出行生态等方面融合。

对于腾讯的汽车产业布局,易车可以说起到了标杆性甚至代言人的作用。反过来,腾讯也必将持续赋能易车,帮它走得更远。

当然,在任何时期,都没有谁能一定高枕无忧。

不同的是,巨头之间不同的战略目标,平台在战略中的不同地位,使得有的平台可以拥有更多资源,做更好的准备,看见更远的未来。