A股血液净化市场又将添一匹黑马。

日前,重庆山外山血液净化技术股份有限公司(以下简称“山外山”)的上市申请书获上交所受理,拟登陆科创板,西部证券为其保荐机构。

作为血液净化市场的老兵,山外山在国产血液净化设备市场占有率居*,并获得高瓴、华盖信诚等一众机构投资者芳心。不过由于国内血液净化行业长期被外资厂商垄断,打破现有市场格局实属不易,而公司2020年刚刚扭亏为盈,四分之一的收入来源于经销耗材产品,这为公司后续发展增添了几分不确定性。

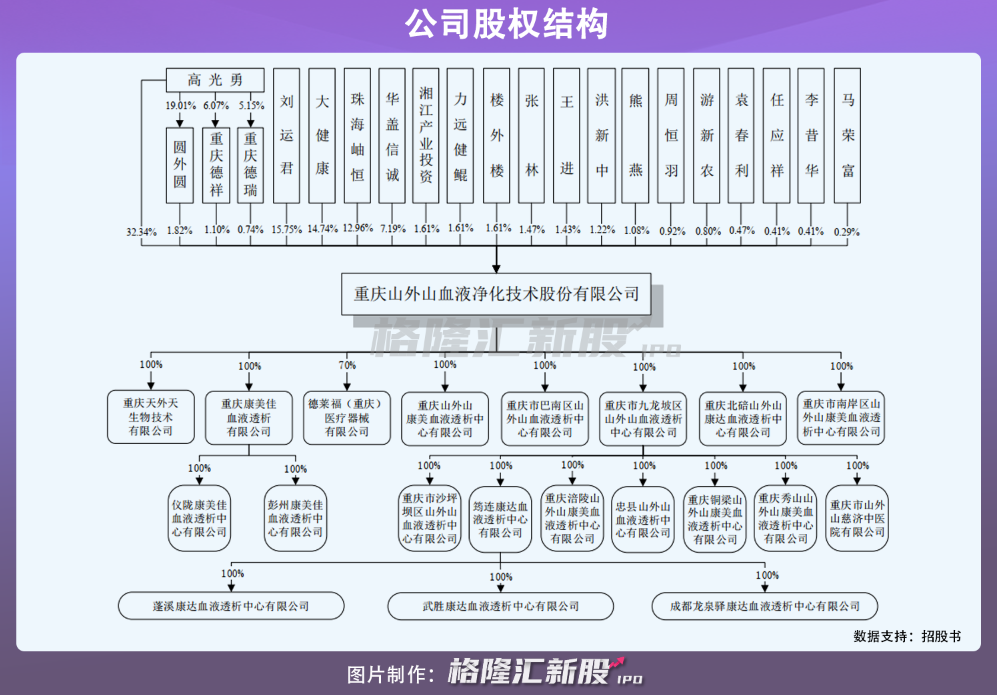

高瓴持股12.96%

山外山成立于2001年,由高光勇、巫剑共同出资50万元设立,其中高光勇出资80%。

与大多数的创业者一样,高光勇在此前工作中四处碰壁。1998年,他踏入国内一家医疗器械公司,主要负责销售工作,而在当时,国产设备质量低劣、技术落后的印象挥之不去,这也导致高光勇在销售中寸步难行。由此,高光勇暗下决心,瞄准国内几乎空白的血液净化机。

山外山刚起步的时候,也对国外的技术进行消化、吸收,不过核心技术还是靠人来实现。当时,山外山通过股权激励等措施,吸纳了国企、科研所、高校等一批精英。

很快,2003年,拥有完全自主知识产权的SWS-2000型血液灌流机研发成功并获得国家专利。

经过20余年的发展,公司已拥有SWS-3000型、SWS-5000型等5款具有代表性的连续性血液净化设备,SWS-4000型、SWS-6000型等4款代表性的血液透析机,以及SWS-2000型、SWS-2000A型的血液灌流机。

图源:招股书

截至目前,山外山的血液净化设备已在国内外累计实现装机10,000余台,累计在全国1,000余家医院实现了终端装机,今年8月,公司被中国医疗器械行业协会证明为“国产血液净化设备市场占有率居*”。

长期以来,国产血液净化设备稀缺,也因此吸引了一批投资机构介入。IPO前夕,高瓴旗下珠海岫恒入股山外山并持有12.96%的股份。而华盖信诚持有山外山7.19%的股份,其背后股东涉及天士力、长生生物、泰格医药、鱼跃医疗等知名上市公司。

国产替代尚需时日

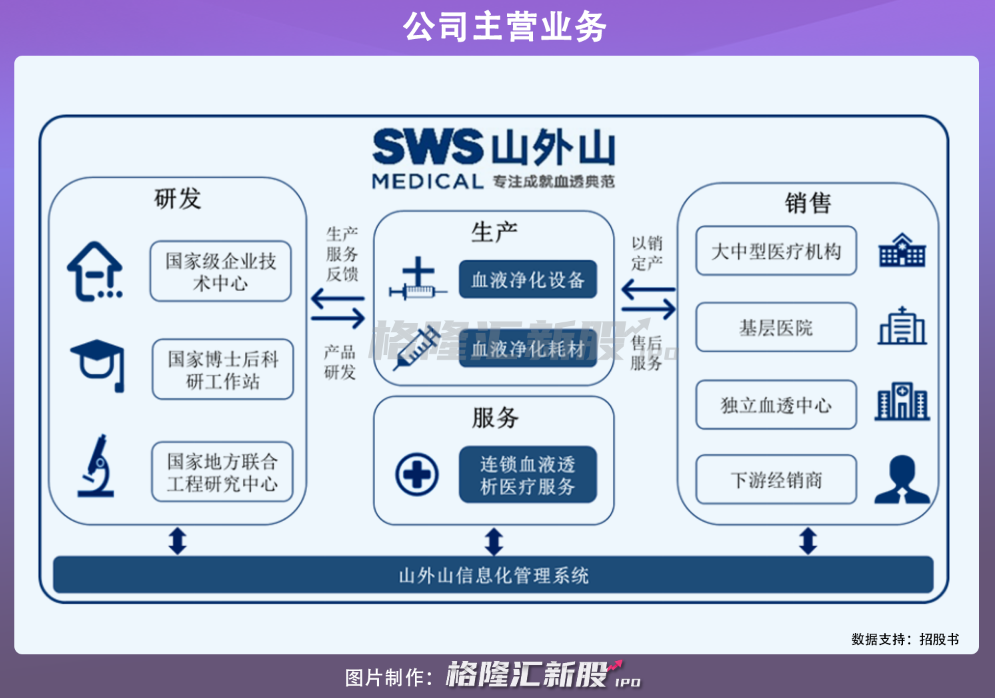

目前,山外山主要从事血液净化设备与耗材的研发、生产和销售,以及提供连锁血液透析医疗服务。其产品广泛应用于治疗各类急慢性肾功能衰竭、尿毒症、多脏器衰竭和中毒等多种病症。

血液净化作为除手术、药物之外,治疗各种疑难杂症的重要手段,主要通过把患者血液引出身体外并通过一种净化装置,除去致病物质。目前,基础治疗方式包括血液透析、血液灌流或血液吸附等多种技术。其中,血液透析采用弥散原理清除毒素,是目前最常用的净化方式。

近年来,全球血液渗透行业随着血透人数增长、渗透率和频率提高呈现稳步增长态势,由2015年的668亿欧元上升至2020年的820亿欧元,年均增长率4%左右,预计2025年将接近1000亿欧元的市场规模。

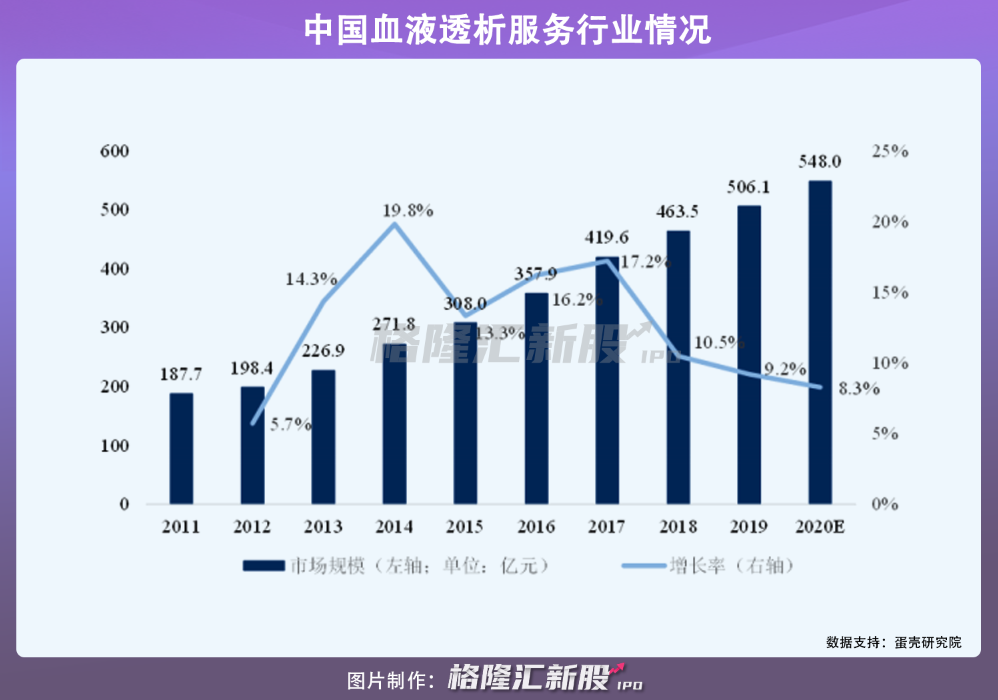

国内来说,接受血液透析治疗的患者人数由2016年的44.7万人增加到2019年的63.3万人,以每位患者透析费用6-10万元/年估算,预计2020年整个血液透析服务市场规模达到548亿左右。

与过去动辄几百元的费用相比,现在做血液透析医保可报销大部分,大幅减轻了患者经济负担,在此背景下,相较于世界平均水平的37%、欧美国家75%的治疗率,国内接受治疗的患者比率19%还有较大的提升空间。伴随着每年新增终末期肾病患者(ESRD)人数不断增长,预计到2030年ESRD将突破300万人,预计未来市场规模将进一步增大。

虽说血透行业前景广阔,但无论是血液净化设备还是耗材市场仍被进口品牌占据主导市场,费森尤斯、贝朗、日机装、百特以及尼普洛5大外资厂商占据了国内血液透析市场80%-90%左右的市场份额。山外山、广州暨华等国产品牌想要完全实现国产替代还需要很长一段时间。

山外山属于血液透析行业上游设备及耗材厂商,预计2020年透析机、其他耗材(粉液、管路等)占据市场38亿元、53亿元左右,市场教育还不够,整体规模尚小。

2020年扭亏为盈

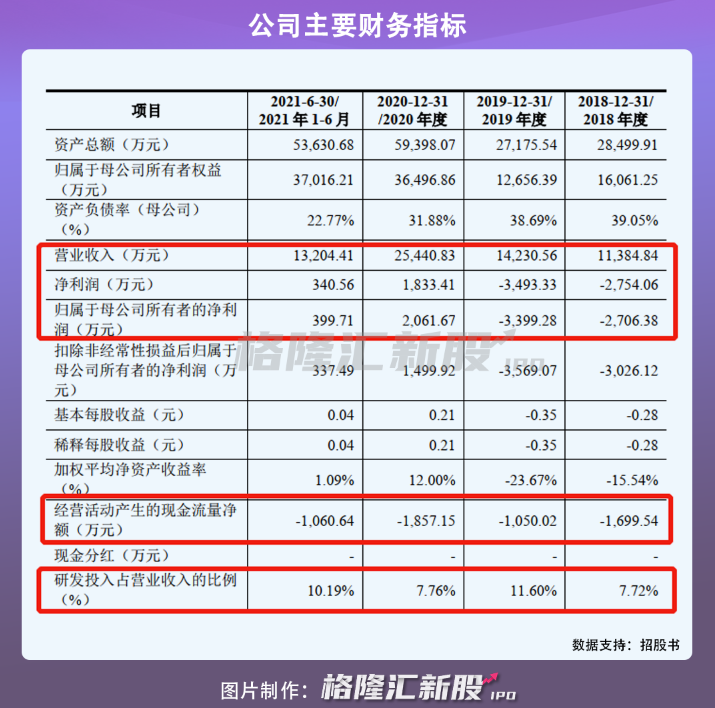

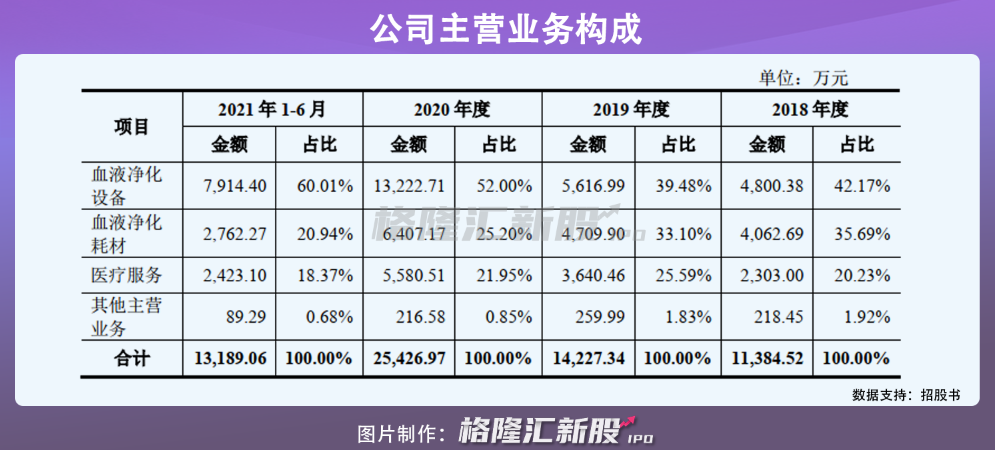

2018年-2020年,山外山实现营业收入分别为1.14亿元、1.42亿元和2.54亿元,同期归母净利润为-2706.38万元、-3399.28万元、2061.67万元,对于2018-2019年规模扩大但尚未盈利的原因,公司表示在业务拓展、产品研发、连锁血液透析中心培育等方面持续投入,在形成规模效应前盈利能力尚未显现。

可以看到,山外山目前收入来源主要依靠血液净化设备,收入占比由2018年的42%上升至2021年上半年的60%。而血液净化耗材业务增长显些乏力,金额由2018年的4063万元增长至2020年的6407万元,收入占比缩小至25%,2021年上半年进一步缩减值21%。

值得一提的是,公司血液净化耗材产品以经销其他品牌为主,外购销售占比达到95%以上。自有品牌耗材仅有TWT-Y血液透析浓缩液、TWT-F血液透析干粉,其余的血液透析器、血液灌流器、一次性无菌血液回路等耗材产品均来自贝恩医疗、尼普洛、健帆生物和百合医疗。

血液净化耗材的外采销售下,山外山对上游供应厂商的议价能力会相对薄弱,这也拉低其耗材毛利率情况,由2018年的37.37%下降至今年上半年的32.57%,与健帆生物89%、百合医疗47%的毛利率相比,差距较远。

外采耗材不是长久之计,山外山也在发力耗材领域。此次上市,公司募集资金12.47亿元,其中8.63亿元便投向于血液净化设备及高值耗材产业化项目。但即便顺利投产,在属于高值耗材的血液净化耗材或将面临集采风险,若未来相关产品售价降低,将对其耗材业务产生不利影响。

三大业务中,医疗服务是目前最难盈利的地方。

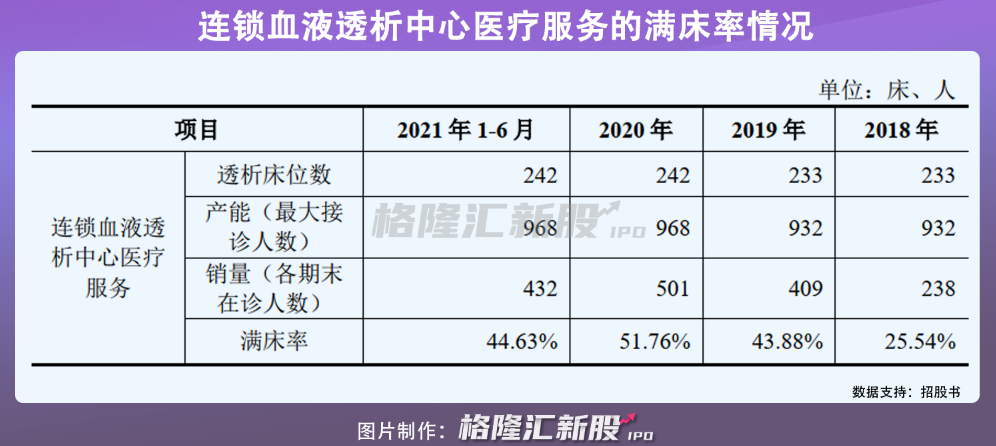

山外山自2014年开始布局血液透析服务行业,目前已建成并运营连锁血液透析中心10家,集中在川渝地区。

但近年来,连锁血液透析中心医疗服务的平均满床率却只有41.45%。截至2021年上半年,山外山连锁血液透析中心透析床位数为242床,*接诊人数968人,*接诊人数按照每床服务4人计算,当期在诊人数仅432人,满床率为44.63%。可以说,现阶段患者对于独立透析中心的认识不足是阻碍其市场开拓的难题之一。

在连锁中心尚未盈利前期,持续高额投入必不可少,这也就是为何公司实现盈利后,现金流方面仍然不太乐观,经营活动产生的现金流量净额持续为负,今年上半年为-1060.64万元。

小结

在患者人数增长及渗透率提升的背景下,山外山所处的血液透析行业前景广阔,其不仅有自产的的血液净化设备、透析液,还代理了同行贝恩医疗、健帆生物的血透耗材产品。不过,目前来看,无论是营收、总资产还是净利润与同行的相比规模尚小。同时,连锁血液透析中心医疗服务还处于前期不断投入阶段,一定程度上会挤压公司在研发投入方面的开支,如此一来,其竞争力或将被削弱,短期内想要打破海外品牌垄断的市场格局恐怕难上青天。