烟酰胺、玻色因、视黄醇、水杨酸……就算你不是护肤研究专家,应该也在日常聊天或社交网络上见到过这些“专业名词”。

如今的年轻人研究护肤品,不仅关注品牌、价格,还在意它们都有哪些成分、分别有什么功能。

互联网上,人们将这些关注成分、主要以成分为标准来判断产品功效的人称为“成分党”。

在豆瓣上就有诸多小组:“我爱化妆品”、“化妆品成分&有机生活”、“成分控消费者联盟”……组员们致力于研究分析各种护肤品的成分,不交智商税、科学护肤。

但另一边,随着“成分党”的火热,功能护肤品的广告也遍地开花:各种成分、理念、功效令人眼花缭乱。

我们分析了一系列数据,试图探讨,所谓的“成分优先”“成分党”,到底有多少是营销出来的理念?

我们为护肤品成分花掉的钱,最终流向了哪里?

01、成分党的崛起

在中国,2010年是成分党的元年。2010年6月,“化妆品需公开全部化学成分”的法规促使所有化妆品附上了成分表。

此后十年间,互联网和自媒体的快速发展为成分党提供了透明的分享平台,加速了成分党的崛起。

以微博为例,今年10月份热搜成本包含胜肽、水杨酸、视黄醇等常见护肤品成分的关键词,同上月热度环比增长均超70%,而2018年以前,这些关键词几乎没有任何热度。

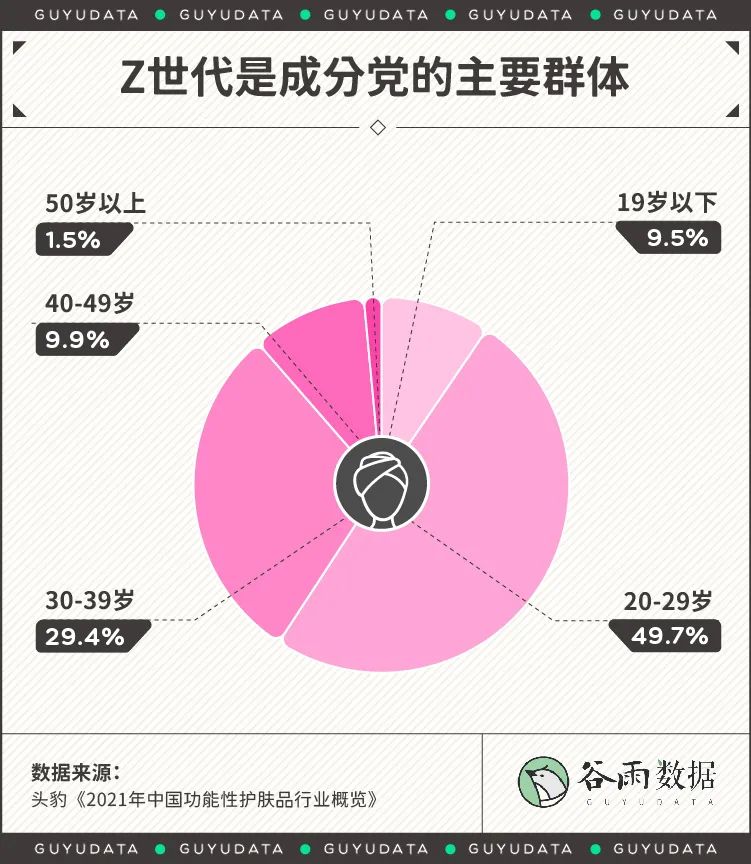

在成分党的人群构成中,Z世代(95后与00后)占了很大一部分比例。

以2019年功能型护肤品市场份额占比*的国货品牌薇诺娜的用户画像为例,在功能型护肤品的消费者中,Z世代群体的比例接近60%,女性比例超过七成。

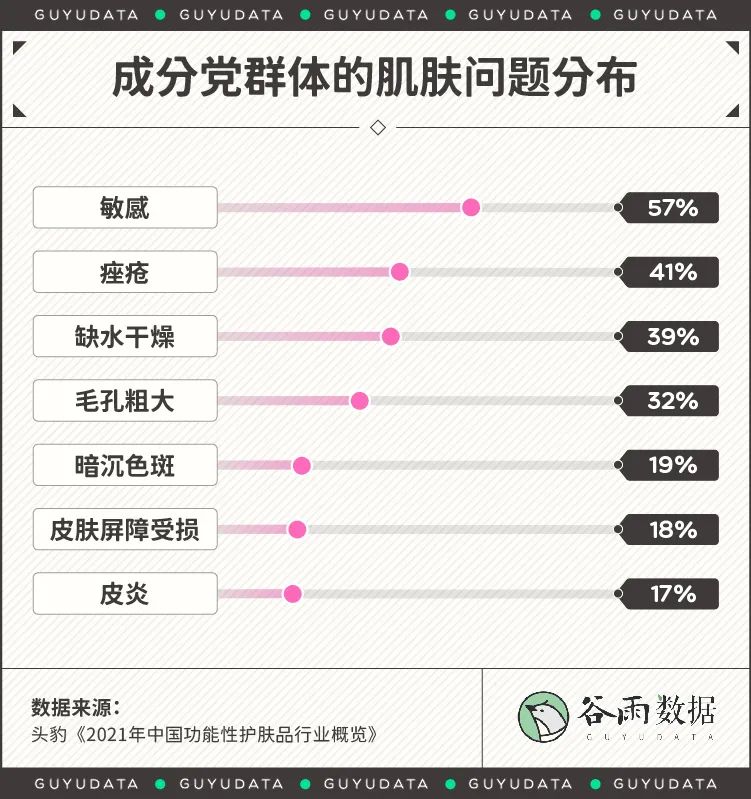

在肌肤问题中,敏感肌是人们最普遍的肌肤问题,占比高达57%。但在日常生活中,关于什么是敏感肌,不同的“专家”和用户也有不一样的定义。

除了没人说得清的敏感肌之外,痤疮、干燥、毛孔粗大分别占比41%,39%和32%。

其他肌肤问题如皮炎、暗沉色斑等占比则低于20%。

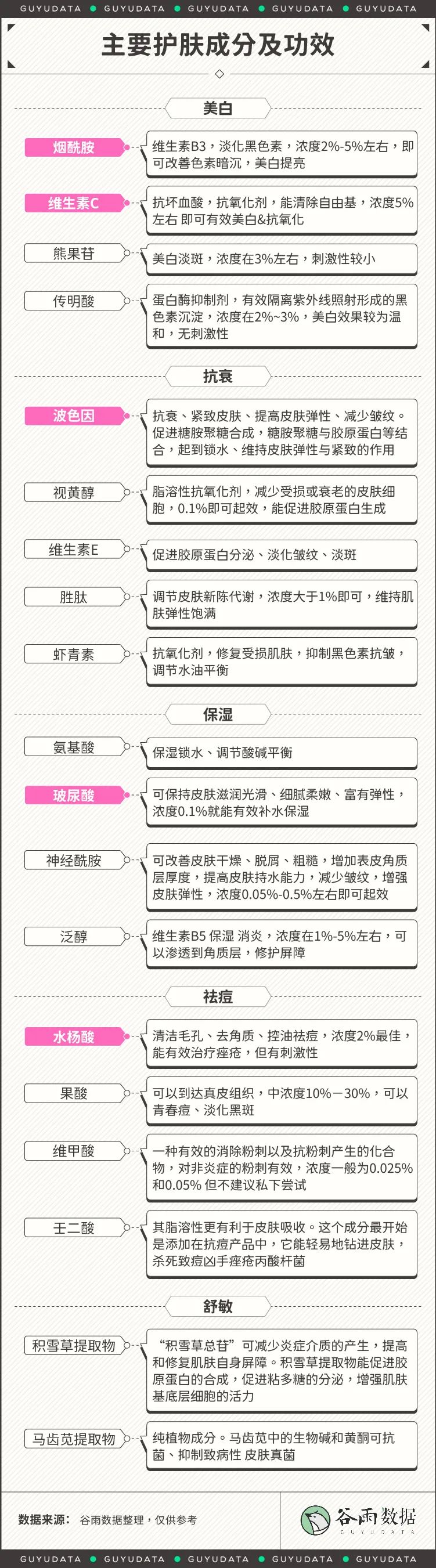

为此,我们基于小红书、知乎上的护肤成分帖,通过中国食品药品网、欧莱雅等上市护肤品公司的产品报告进行二次校正,梳理了主要的护肤成分及功效可供大家参考。

02、营销模式多样,用户体验差强人意

五花八门的护肤成分和功效,品牌们如何安利与营销?

以薇诺娜的母公司贝泰妮为例,从线上自营的薇诺娜官网、天猫、京东到线下自营店及区域经销商,贝泰妮线上线下共包含12条销售渠道。

其中,天猫平台凭借薇诺娜旗舰店的品牌保障,贡献了最多的七亿元收入,占2019年总收入的37%。

微信、唯品会、线下商业公司也为贝泰妮带来了相当可观的收入,合计约6.7亿元,占总收入的35%。

如果你正在苦恼换季皮肤敏感的问题,并在社交网络上不经意吐槽或者购买过舒敏产品,那么你很有可能会在刷朋友圈时看到这些护肤品的广告。

——品牌会通过老客人群包以及大数据平台下的敏感肌关键词人群包,筛选出主要的潜客人群进行定向投放广告。

如今的我们不再纯粹迷信“专家”,但很容易会被身边的朋友、KOL种草。

于是,打开各种社交平台,博主们总会以“亲身体验”“实测有效”等话术为开头,图文并茂向你安利“亲身经历:我的一个月战痘史”、“坚持三个月,如何从天生黄皮变成牛奶肌”……

当然,他们对各种成分娓娓道来的同时,会附上功能性护肤品的购买链接。

此外,营销新玩法横跨文化与次元,从KOL故事到各类联名事件,一个护肤品牌的市场部门堪比一家*时装杂志社。

如今功能型护肤品的广告,已经以一种侵入模式占据了年轻人的生活。让他们在眼花缭乱的时候,稀里糊涂地“跟风”下单。

不过问题是,下单之后呢?

对于品牌来说,在有限的预算里,营销的超高投入意味着产品本身的改进升级和消费者的售后服务会被压缩。

当营销故事成为了消费者做护肤选择时的主要信息,产品本身的适配性即被渐渐忽视。护肤效果难以达到购买预期,甚至有部分消费者出现了过敏、烂脸的症状。

有不少没有资质的微商小品牌打着“药妆”的旗号,在宣传中大肆夸张功效,隐瞒刺激成分可能造成的严重皮肤问题。

事实上,在中国,“药妆”的概念是不被法律认可的,护肤品仅分为普通化妆品和特殊化妆品。

而我们熟知的不少国货大品牌实际上被划分为普通化妆品。只有用途为育发、烫发、脱毛、美乳、除臭、祛斑等特殊用途的化妆品才被纳入特殊化妆品的范畴。

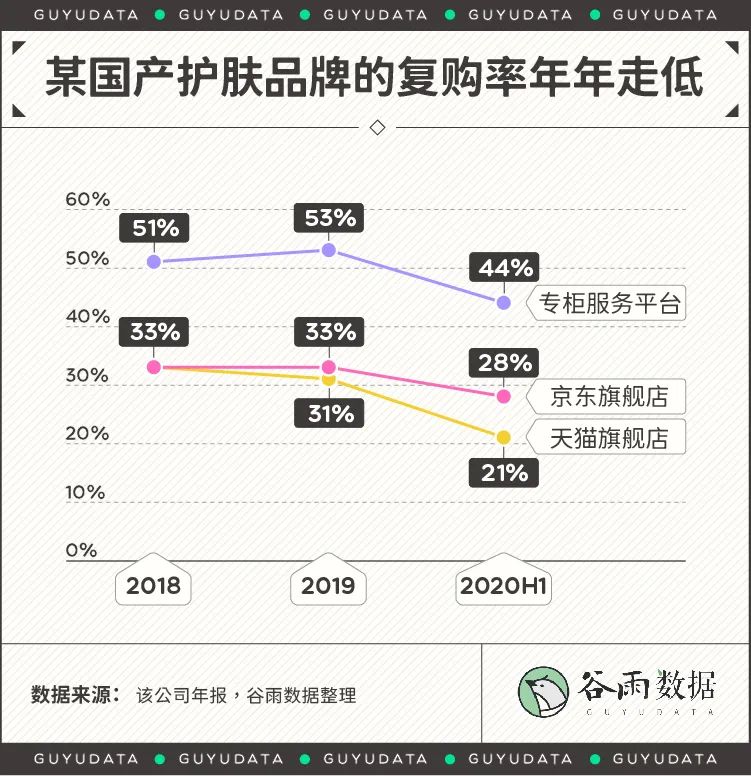

靓丽的营销突出了日后的功效甚微,逐年下跌的复购率意味着越来越少的回头客。

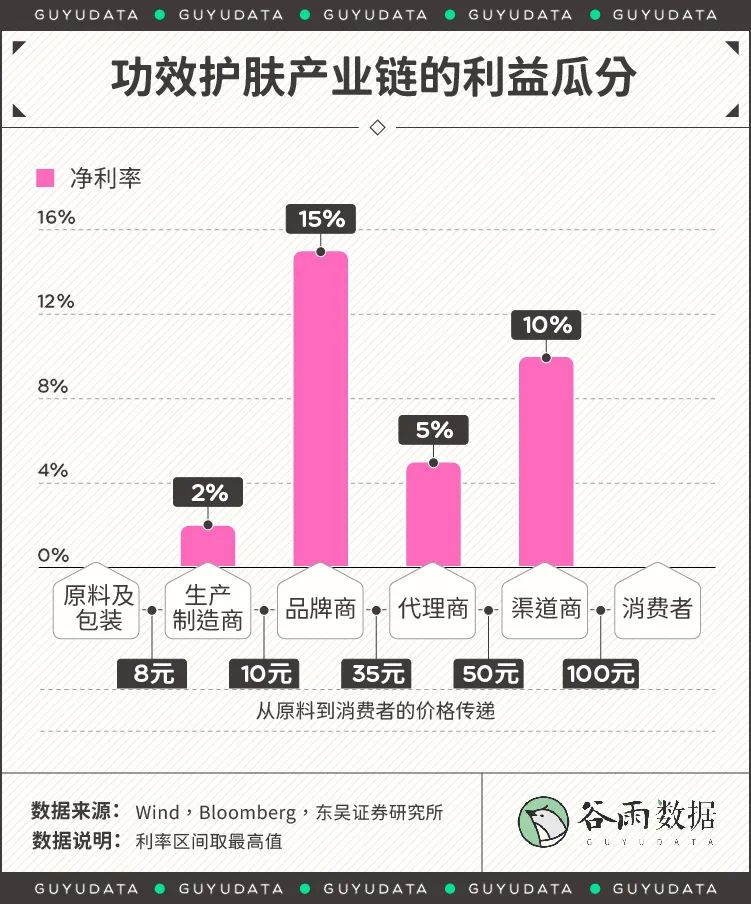

03、谁是*的赢家?

品牌商与渠道商的利益瓜分

在今年双十一预售期间,各大电商平台的功效护肤产品销量均突破十亿元,全年护肤品销量预计超百亿,但这些护肤品的原料成本却不及收入的10%。

这一巨大利润最终流进了谁的口袋?

根据万得统计的护肤品上市公司的产业链利润分配情况,我们得知,每当消费者为护肤支付100元时,有50元流向了渠道商(电商平台或主播、KOL),25元则进入了品牌商的口袋。其中,仅有8元是产品原料及包装费用,2元是生产成本。

但这50元与25元也并不全是利润,对于渠道商而言,物流与平台运营的成本也不低,于品牌商而言广告、研发等成本也需从中减去。

当我们剔除各项合理成本后,可以看到:

品牌商以15%的净利率成为最大赢家,渠道商以10%的净利率位居第二,生产制造商则是利润*的环节。

那么,护肤品消费者用这100元买到了什么呢?

10元的产品、15元的品牌、10元的电商平台服务和20元的物流。

并且,性价比随着护肤产品的档次提高而递减。产品越贵,品牌与营销在价格中的占比越高。

尽管如此,在“买买买”这件事上,总还有年轻人还是对功能型护肤品前赴后继。

试遍了所有方法,还是想想换来吹弹可破的一张“好脸”。

抛开各类营销,只要亲身试验出护肤品本身有效,就还是愿意为它买单。

只要能消除一个痘印,或者美白0.1个色度,就仍然觉得值得。