港股“破发魔咒”终于被打破了。

10月19日,微泰医疗(02235.HK)在港股联交所主板挂牌上市,表现较稳健,发行价每股30.5港元,开盘价每股31港元。截至22日收盘,报收30.8港元,市值129.6亿港元。

在微泰医疗之前,多家以港交所18A规则上市的未盈利医疗器械公司接连破发,股价受重挫,比如心玮医疗(06609.HK)、先瑞达医疗(06669.HK)、堃博医疗(02216.HK),首日跌幅均在20%左右。

为什么微泰医疗成为了例外,而它的护城河究竟有多深?

看产品

壁垒高但营收少

微泰医疗专注于糖尿病领域,为患者进行血糖监测、治疗和管理。

招股书显示,2019年及2020年,微泰医疗营业收入分别为5186万元、7528万元;净亏损分别为7861万元、1.21亿元。其表示,主要是报告期内公司不断走高的行政开支、研发开支以及销售及分销开支所致。

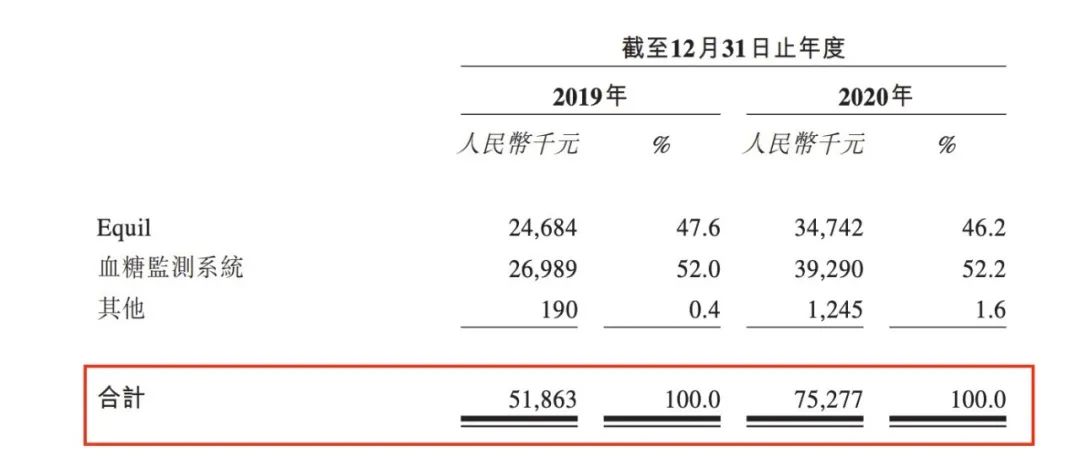

目前,微泰医疗共有三款核心产品上市销售,分别是贴敷式胰岛素泵、血糖监测系统(血糖仪及试纸)和持续血糖监测系统(CGM),前两款产品的销售收入各约占微泰医疗营收的半壁江山。

图片来源:微泰医疗招股书

先看贴敷式胰岛素泵产品——Equil。胰岛素泵用于需要胰岛素治疗的1型糖尿病和2型糖尿病患者,为其进行连续皮下胰岛素输注治疗,可以分为贴敷式泵和管路式泵两类,前者更加便捷可携。

Equil是国内*且*一款国产贴敷式胰岛素泵。但国内市场主要被进口厂商的管路式泵垄断,要与Insulet、罗氏、美敦力等激烈竞争。招股书显示,2020年,两大进口厂商合计占据79%市场份额,而微泰医疗仅占3%。

招股书显示,微泰医疗生产Equil及血糖监测系统的工厂位于杭州,总面积约15000平方米。2019年、2020年分别生产Equil 4100台、5600台,产能利用率约在70%左右。

值得注意的是,Equil的国内定价不菲,为2.88万元/件,患者平均每日还要在耗材上花费32-36元左右。招股书显示,2019-2020年,Equil的销售额出现增长,从2468万元增至3474万元。

再看CGM。目前糖尿病监测医疗器械主要可分为血糖监测系统、CGM,后者无需刺手指,可以覆盖检测盲区并发送实时血糖水平警报,市场份额不断上升。据灼识咨询报告,在全球糖尿病监测医疗器械市场中,2015年,血糖监测系统占比90.5%,CGM及其他占比9.5%;2020年,血糖监测系统占比下降至78.6%,CGM及其他占比升至21.4%。

目前,全球CGM行业被德康医疗、雅培和美敦力垄断,2020年三家公司分别占据34%、46%、20%的市场份额,国内市场主要被雅培和美敦力占据。

图片来源:申万宏源研报

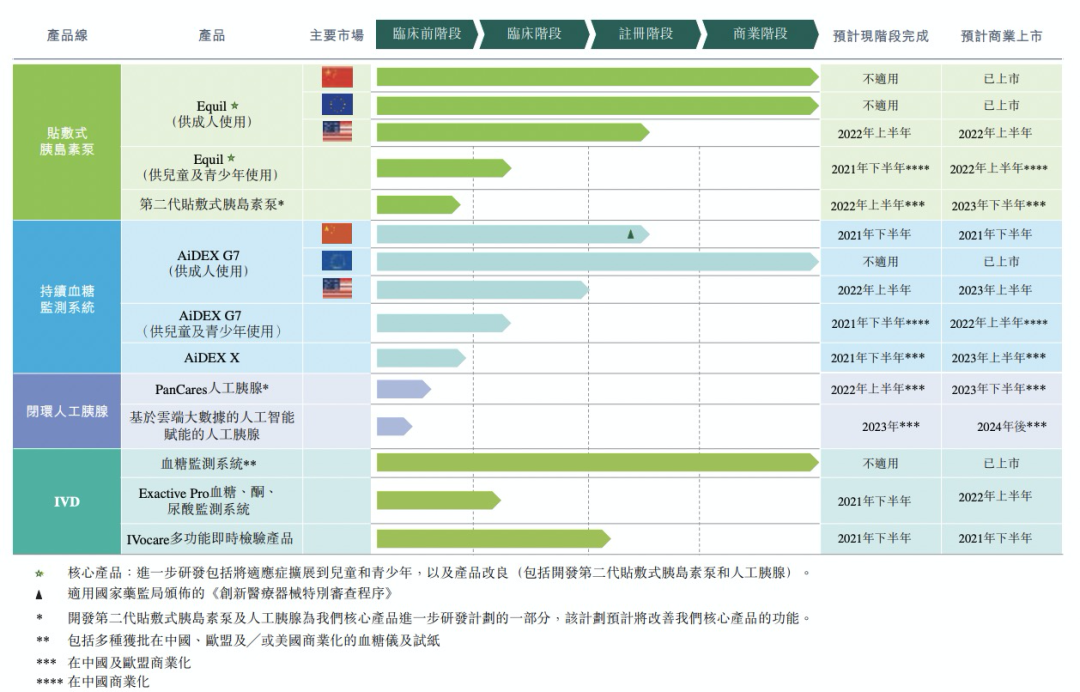

微泰医疗的CGM产品——AiDEX G7尚未在国内获批上市,目前仅在欧洲销售,国家药监局在今年一季度受理了该产品的注册申请,其预计下半年可获批上市。

最后看血糖监测系统,其技术壁垒低,同质化竞争严重,定价也低廉,为微泰医疗贡献了不少销售额。招股书显示,2019-2020年,微泰医疗血糖监测系统销售额呈现增长,从2699万元增至3929万元,增长45.6%。但该产品毛利率较低,仅为20-30%,而Equil的毛利率则可以达到70-80%,公司的整体毛利率在50%左右。

看费用

研发与销售持续烧钱

虽然销售额逐年增长,但上述产品并未给微泰医疗带来可观的营收。招股书显示,2019、2020年微泰医疗的营业收入分别为5186万元、7528万元,年内亏损却分别高达7861万元和1.21亿元。

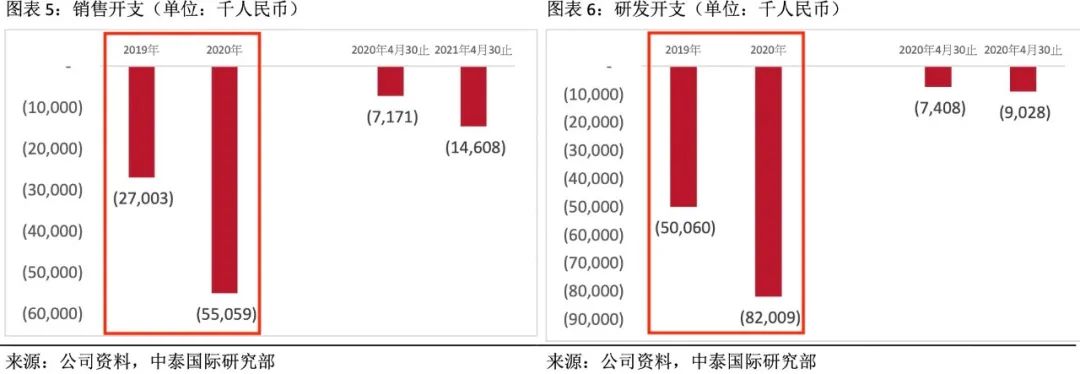

这是因为,在营收增长的同时,微泰医疗的研发、销售及行政等开支也大幅增加。2019年、2020年,其研发开支分别为5006万元、8201万元;销售及分销开支分别为2700万元、5506万元;行政开支分别为3362万元、4576万元。

可以看出,微泰医疗的研发开支占据大头,几乎等于营收。而销售及分销开支增长最快。

图片来源:中泰国际研报

先看研发,对于创新药械企业来说,研发能力极为重要,往往也最为烧钱,招揽人才、购置设备、进行临床试验……这些都是成本。招股书显示,微泰医疗研发团队近100人,逾30%的研发人员拥有硕士或博士学位,10余人拥有*医疗器械公司的研发经验。

从在研管线来看,微泰医疗重点布局的是新一代持续血糖监测系统和人工胰腺。前者为AiDEX X,采用新技术,尺寸更小,可弥补AiDEX G7的不足。其计划在今年下半年完成产品原型试生产和生产流程优化,2022年下半年完成临床试验,并向国家药监局提交注册申请。后者是一种全面糖尿病管理医疗器械,可以使用持续血糖监测仪跟踪血糖水平,并在需要时自动输注胰岛素,但尚未完成工程验证,问世需要较长时间。

再看销售,微泰医疗的商业化能力是短板,对分销商依赖极大,自身销售能力不足。

招股书显示,截至2020年12月,其内部仅有120名销售人员,却有370名分销商。2019年、2020年,其向分销商销售5125万元和7328万元,可以占到营收的98.8%及97.3%。

而由于其在中国*获批的核心产品Equil定价不菲(2.88万元/件),微泰医疗还直接将其销售给分销商,再由分销商短期租给患者。

这意味着,微泰医疗几乎没有自己的销售渠道。对创新药械企业来说,商业化能力一直是短板,构建销售网络往往需要多年积淀,极为烧钱。因此,不少企业一边选择卖掉自己新产品的商业化权益,一边不断加大投入扩充销售团队,微泰医疗也不断加码,2020年的销售开支相比2019年翻了一倍。

目前来看,微泰医疗研发与销售开支猛增,两大产品的营收表现平平,这就导致其亏损持续扩大,从2019年的7861万元增至2020年的1.21亿元。其账上的钱已经不够了,2019年底仅有4143万元。

而2020年的D轮融资雪中送炭,交易金额5.75亿人民币,由泰康投资旗下泰康乾贞基金领投,腾讯和IDG资本联合领投,光大控股等跟投,原有股东启明创投、礼来亚洲等继续参与投资。2020年底,微泰医疗现金流达到5.4亿元。

但这毕竟不是长久之计,一级市场能拿的钱已经拿遍了,微泰医疗开始筹划进入二级市场融资。这次港股上市只是个开始,微泰医疗还曾与中金公司签署上市辅导协议,拟在A股上市,实现“A+H”布局。

而IPO募集的资金,微泰医疗拟用于核心产品的临床前研究、临床研究、基于云端大数据的糖尿病管理平台开发、升级生产线、组建销售团队等。

看赛道

糖尿病管理的想象空间有多大?

微泰医疗未来的想象空间在哪里?

根据灼识咨询报告,2019年,全球糖尿病的发病人数为4.87亿人,中国为1.19亿人,预计于2030年中国将达到1.43.亿人。

而糖尿病管理医疗器械的全球市场规模预计将从2020年的478亿美元增加至2030年的1111亿美元,年复合增长率为8.8%。仅中国市场的规模将从2020年的24亿美元增加至2030年的95亿美元,年复合增长率为14.7%。

这意味着,作为全球发病率最高的慢性病之一,糖尿病管理领域仍具有巨大且尚未得到满足的临床需求。

目前,糖尿病治疗药物已极为普及,市场竞争充分,并且正在迎来一波不小幅度的降价——二代和三代胰岛素已被纳入国家集采品种。

但是,胰岛素泵却尚未纳入国家医保,各地政策不一。部分地区将其纳入当地政府患者援助计划的报销范围,也有地区将使用胰岛素泵的住院治疗成本纳入地方医保,但主要还是需要患者自费。

这或是因为胰岛素泵价格高昂。在某电商平台微泰医疗旗舰店,节点财经看到,一台胰岛素泵加上10套耗材,定价3.39万元,折扣价2.88万元。

而进口产品甚至要更贵一些。据浙商证券研报,进口胰岛素泵每台3-5万元,国产胰岛素泵每台1-3万元,除设备的费用外,耗材(胰岛素储存器、连接管、特殊注射针头、特殊粘贴材料)要经常更换,每月大约需要100-200元。

对比之下,使用传统胰岛素注射器及胰岛素笔,平均每日仅需花费7-10元。高昂的价格已经成了胰岛素泵普及的*阻碍。

再看各大巨头纷纷押注的CGM赛道,据申万宏源研报数据,全球市场被德康医疗、雅培和美敦力三家垄断,中国市场由于德康未进入,主要被雅培占据,占据约70%市场份额。

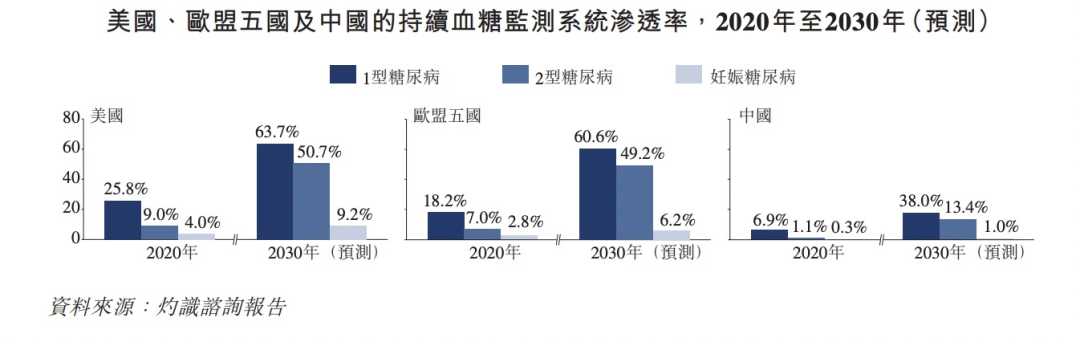

根据灼识咨询报告,2020年,美国CGM市场渗透率为25.8%,但中国仅有4%。具有一定的想象空间。但值得注意的是,CGM产品售价也十分高昂,德康、美敦力产品年化费用约在5000美元,雅培在1500美元左右。目前在美国与欧盟,多数CGM产品已实现医保覆盖,要提高CGM产品在中国的渗透率,如何压缩成本、降低价格,增强可及性是企业亟待解决的问题。

图片来源:微泰医疗招股书

总结来看,由于胰岛素泵与CGM产品具有高度协同性,且有一定技术壁垒,因此微泰医疗护城河较深。从微泰医疗较为平稳的股价表现来看,市场对其还算具有信心。

但是,目前其需要解决的问题,一是如何在跨国厂商已形成垄断之势的市场格局中,抢占更多的份额,从微泰医疗薄弱的销售能力来看,想打开局面很难。二是如何加快新品上市步伐,尤其是推动AiDEX G7在国内及美国上市,这需要持续的投入以及耐心等待。