直接向消费者提供产品或服务的上市公司,泛称为消费股,餐饮、零售、调味品、酒水、家电、旅游、服装……不含住房/汽车等“大件,不含医药/保康等特殊行业。

消费股*的特点是“周期性弱”,随着社会经济发展、居民生活水平提高,与消费相关的行业呈“慢牛”发展态势,长线投资者“躺赢”的事例比比皆是,无怪乎消费股成为中外资本市场的宠儿。

但凡事都有度,再优质的公司估值过高也会失去投资价值。

投资消费股的基础假设是业绩只涨不跌。对于在买方市场“扑腾”的企业,该假设根本站不住脚。比方“生活富裕了,注意营养了,汇源果汁销售和利润肯定差不了”,“民以食为天,呷哺呷哺业绩的确定性很强”。人们也许会消费更多果汁,会一直钟爱涮肉,但不会只喝汇源、只吃呷哺。买进汇源果汁、呷哺呷哺就等着数钱,赚钱不要太容易。

即便是最*的公司,业绩持续增长,龙头地位稳固,如果业绩跑不赢股价,估值会逐步高到离谱的程度。

年初鼓噪中国中免(601888)“万亿市值可期“,虎嗅有篇文章指出”根据沙利文预测,2022年中国免税市场规模为944亿。千亿天花板下难容万亿上市公司”。

中国中免好歹是千亿免税市场的龙头老大,海天味业(603288.SH)、恒顺醋业(600305.SH)只是调味品行业“子集的子集”,市值分别“摸高”到6500亿、220亿,似乎有些过了。

(注:“调味品*”年销售额约为1000亿,且增速为“个位数”)

营收、利润增速不到20%

在低矮天花板下蜷缩着的“调味品100强”,分为酱油、味精、食醋、料酒等17个“子集”。其中海天味业位居龙头的“酱油子集”包含35家企业,恒顺醋位居龙头的“食醋子集”包含37家企业。

1)海天味业

海天味业旗下酱油销量连续二十四年居*。

换个角度看,龙头企业意味着“离天花板最近”。2014年,海天在《招股文件》中称:“我国酱油人年均消费远低于日本。”言下之意,越有钱消费酱油越多。

但根据国家统计局数据,2014年酱油需求总量为929万吨,2015年冲高至1000万吨后震荡回落,2020年需求量686万吨,较2014年下降26%。因为国人早已实现“酱油自由”,需求不随经济发展增长。

事实上,调味品的17个“子集”均以已面临市场饱和,以销定产成为主流。

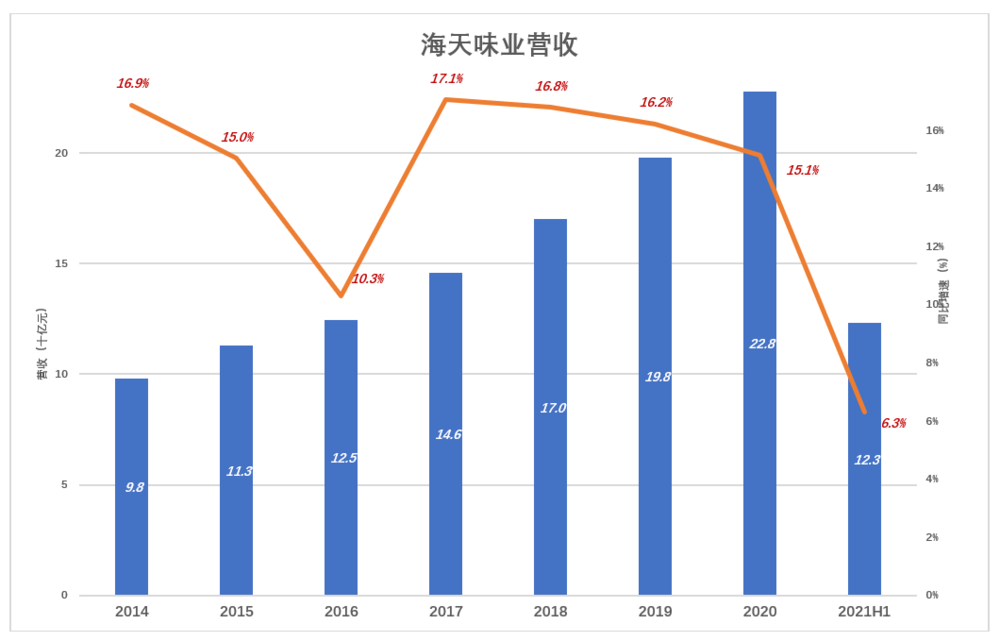

在这样的背景下,海天味业销量、营收增速大致均保持在15%以上:2020年营收228亿、同比增长15.1%;2021年H1营收123亿、同比增长6.3%。足见这是一家很优秀的企业。

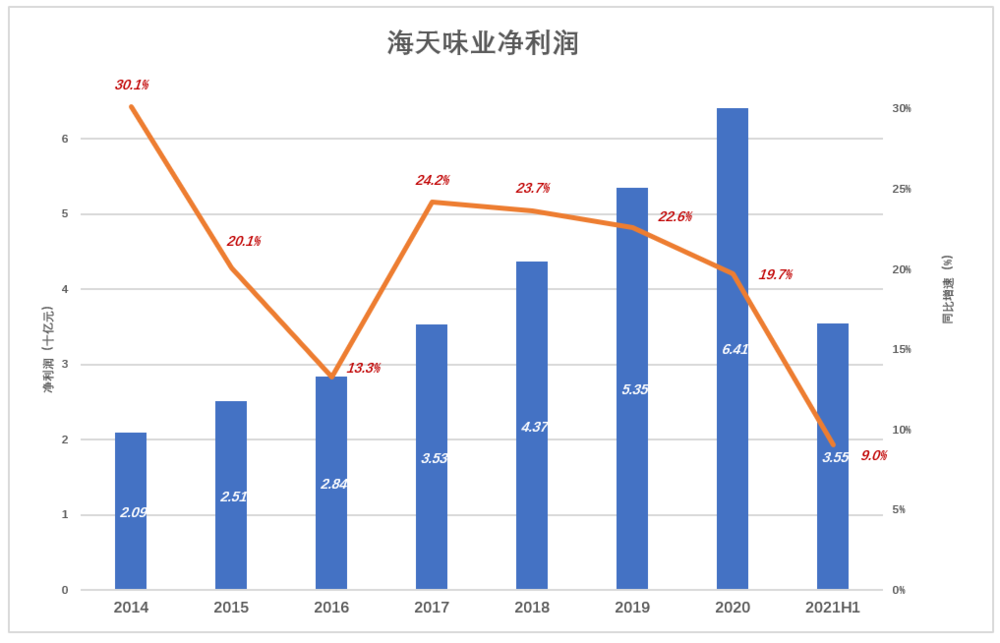

更值得称道的是,海天味业净利润增速高于营收增速。2020年净利润64亿、同比增长19.7%;2021年H1净利润35.5亿、同比增长9%。

销量增长放缓,靠提价改善盈利是招险棋。#茅台都不敢轻易提价#

2)恒顺醋业

与酱油同为买方市场,但消费者对食醋口味的偏好非常鲜明,市场呈现“四大名醋、各霸一方”的格局(注:镇江香醋、山西陈醋、永春老醋、四川保宁醋)。

恒顺醋业是镇江香醋的代表,市场份额约为10%。但挤掉其它品牌的传统市场谈何容易,比如让山西人放弃老陈醋改用镇江香醋。

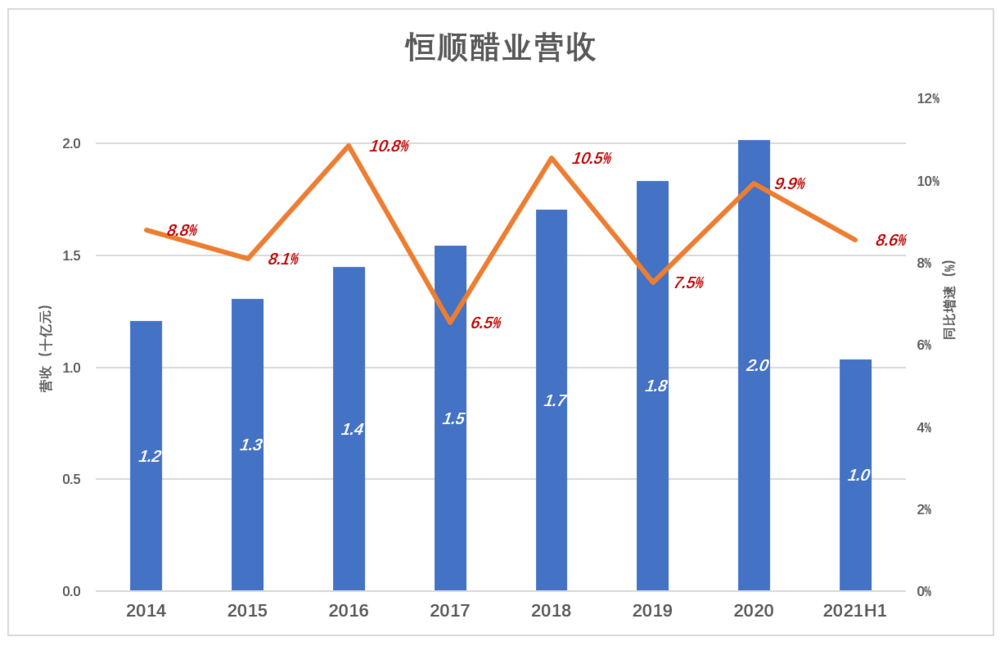

因此上,恒顺营收增速比海天低5个百分点,勉强维持在10%一线。

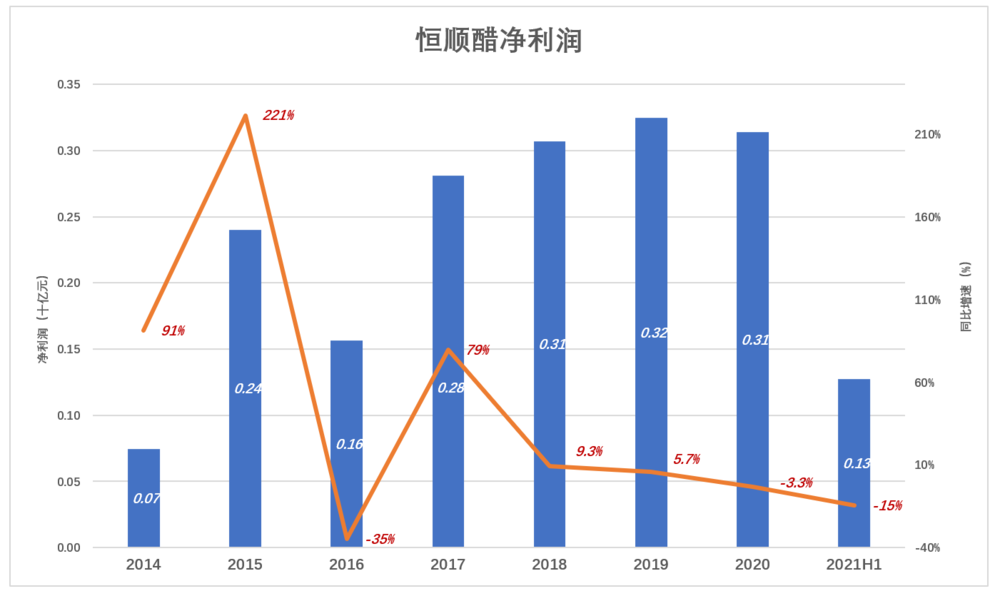

恒顺盈利能力与海天有天壤之别,海天年增速将近20%,恒顺增速则振荡下行。2018年,恒顺净利润增速跌至个位数,2019年不到6%,2020年负增长,2021年H1降幅扩大到15%。

白酒是夕阳产业。规模以上企业涨价和茅台一瓶难求,都掩盖不了消费习惯的变迁。越来越多的国人选择少喝或根本不喝白酒,包括富人、中老年人。需求在降、价格不能一直涨。茅台都不敢轻易涨价,其它品牌想涨到哪里去?

虽说不是夕阳,但与清洁能源、人工智能、生命科学、高端智造相比,调味品绝不是朝阳产业。业内*秀、最*的企业,营收增速不到20%,很能说明问题。

毛利润率虽高,但物美价廉是根本

海天味业营收保持增长,毛利润率较高,被捧为“酱油茅”。茅台兼具奢侈品、消费品、投资品三重属性,世间*,其它一切“XX茅”都是YY。

奢侈品越贵越有人买,投资品可以保值、增值。酱油、食醋显然不具备这些属性,不论餐馆还是个人消费者,图的都是物美价廉。

1)海天味业

企业开辟“第二增长曲线”的背景往往是“拳头产品”领跑行业,但获得新增份额越来越难。特别是在全行业增速整体放缓的情况下,友商之间的“零和博弈”或许很惨烈。龙头企业要早做打算,提前布局。

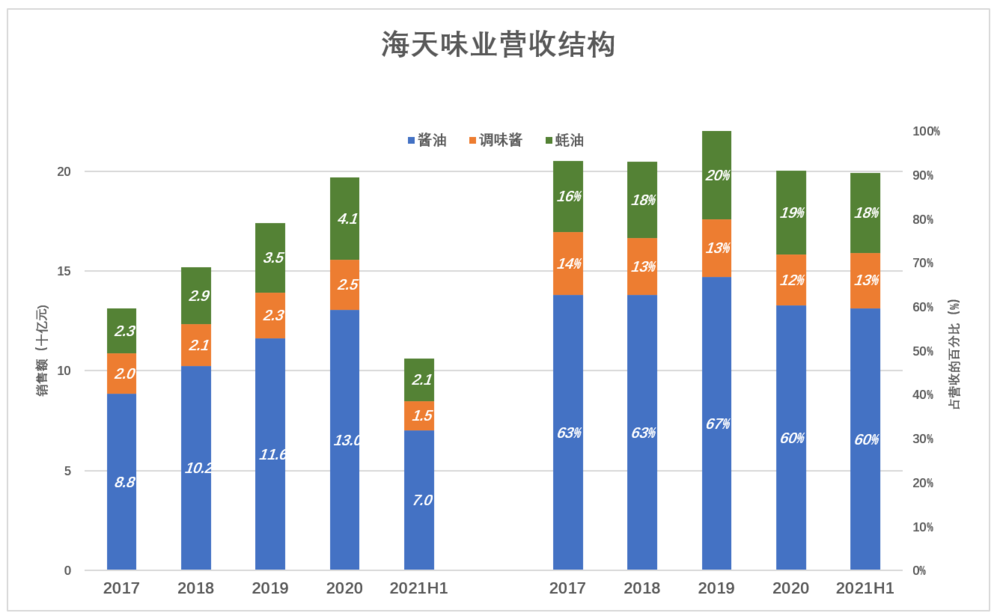

海天味业的“第二增长曲线”是调味酱和耗油两项业务。

2020年,酱油、调味酱、耗油销售收入分别为130亿、25亿、41亿。耗油表现抢眼,同比增速达17.9%,占营收的份额达19%。酱油增速不及耗油,在营收中的份额跌至60%一线。

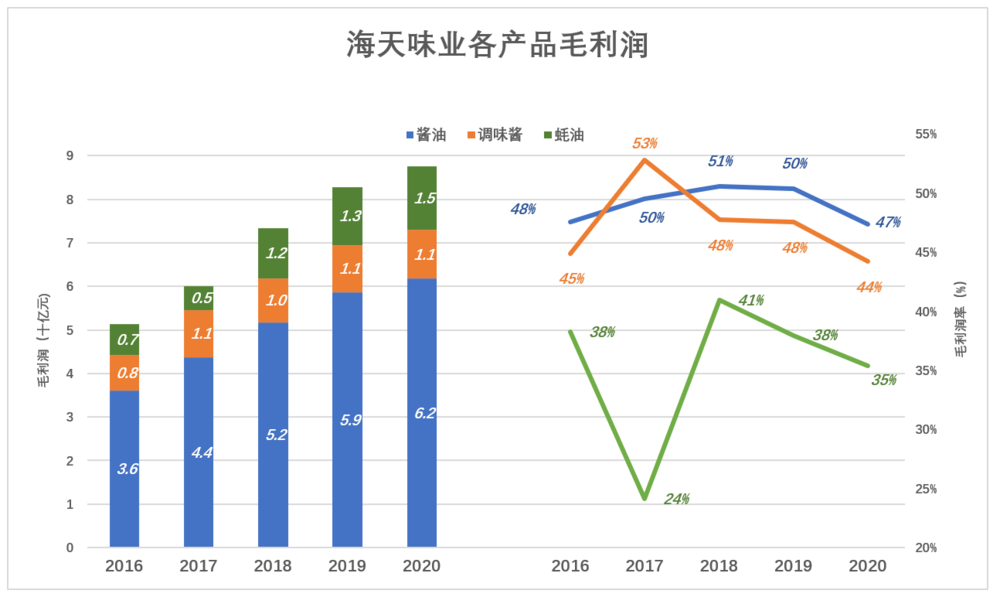

2018年、2019年酱油毛利润率保持在50%一线。2020年毛利润创纪录地达到61.8亿,但毛利润率降至47%。

调味酱、耗油毛利润走势与酱油大同小异,2020年毛利润分别11.2亿、14.5亿,较创新高,毛利润率都下滑3、4个百分点。

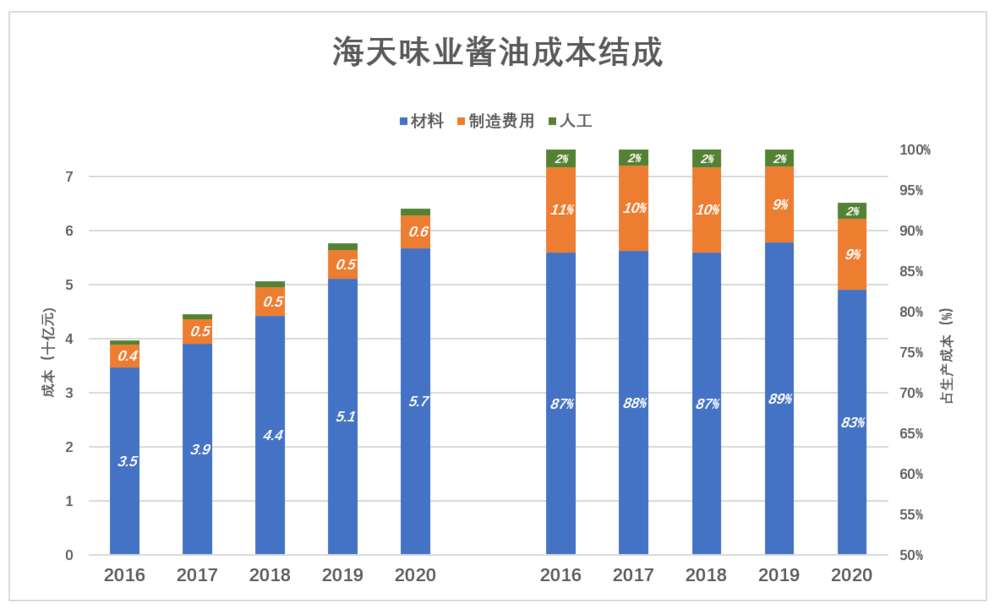

观察酱油的成本结构,发现毛利润率下降的主因不是原材料、人工的上涨。

2020年原材料成本57亿、占酱油生产成本的83%,较2019年低6个百分点。制造费用、直接人工在成本中的占比几乎没有变化。

海天毛利润率下降的主要原因是根据新收入准则将运费从销售费用调整至营业成本所致。

2)恒顺醋业

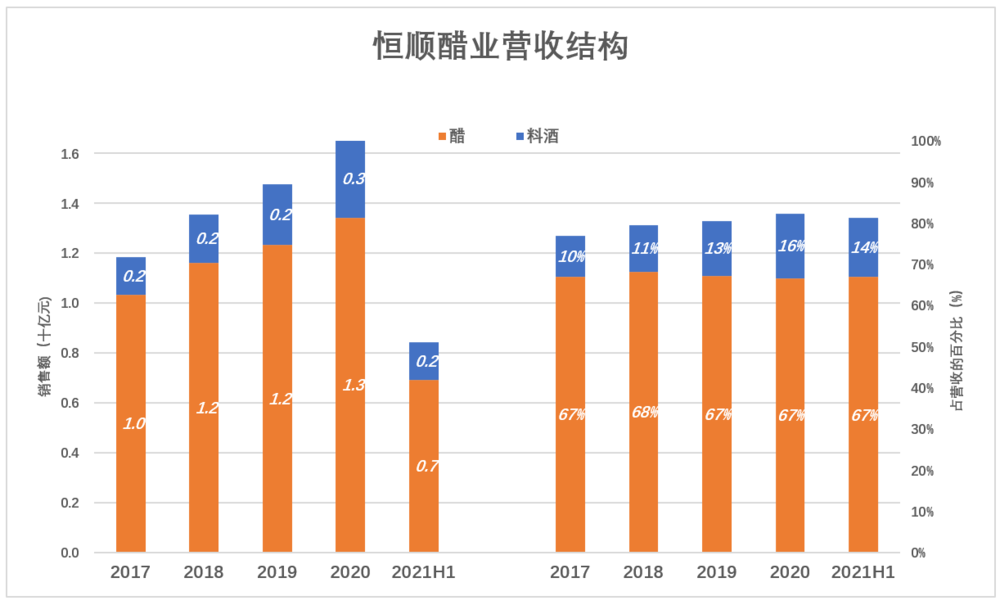

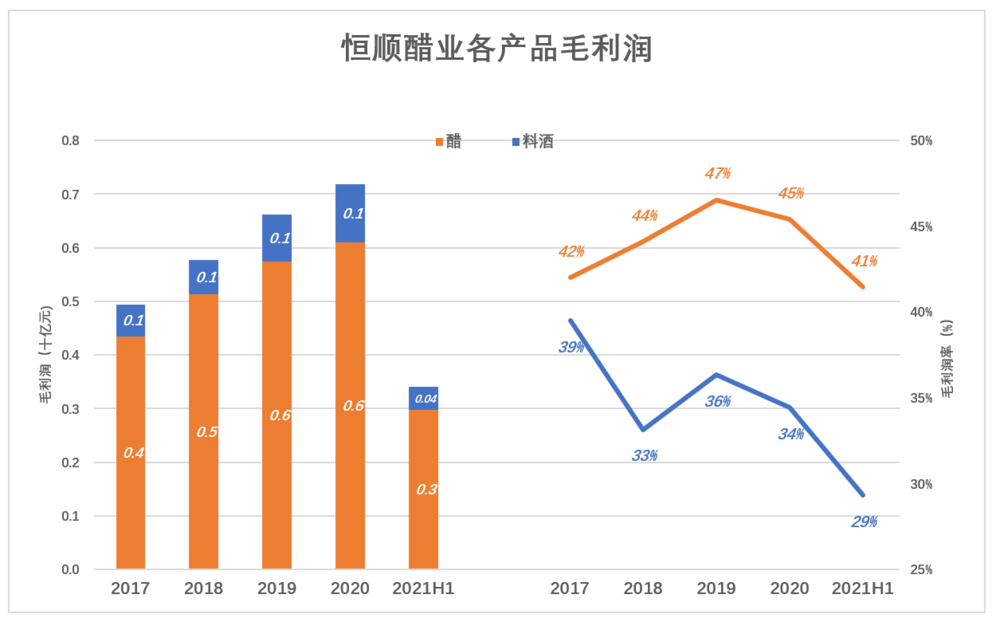

恒顺也有“第二增长曲线”,那就是料酒,2020年销售收入3.2亿、占营收的16%。与海天相比,恒顺对主打产品的依赖更加明显。

恒顺毛利润率较海天低几个百分点,加之营收规模小,毛利润金额不到海天的十分之一。

2020年海天毛利润总额96.1亿、毛利润率42.2%,恒顺毛利润8.2亿、毛利润率40.8%。

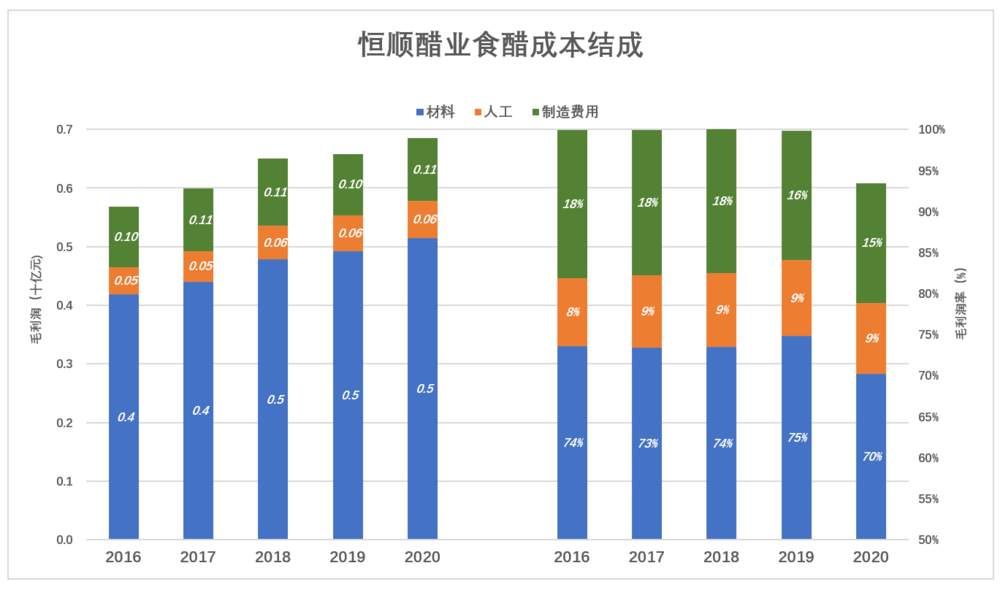

海天酱油生产成本中,原材料占比超过80%,人工、制造费用分别占2%、9%。恒顺食醋有所不同——原材料占70%,人工、制造费用分别占9%、15%,运输费用约6%。

从生产成本看,恒顺食醋生产成本对原材料价格的敏感性低于海天;人工、制造费用占比高,在一定程度上说明食醋生产工艺更复杂,这也是门槛。好比石像成本中人工费用占比通常高于石碑。

消费股的投资价值

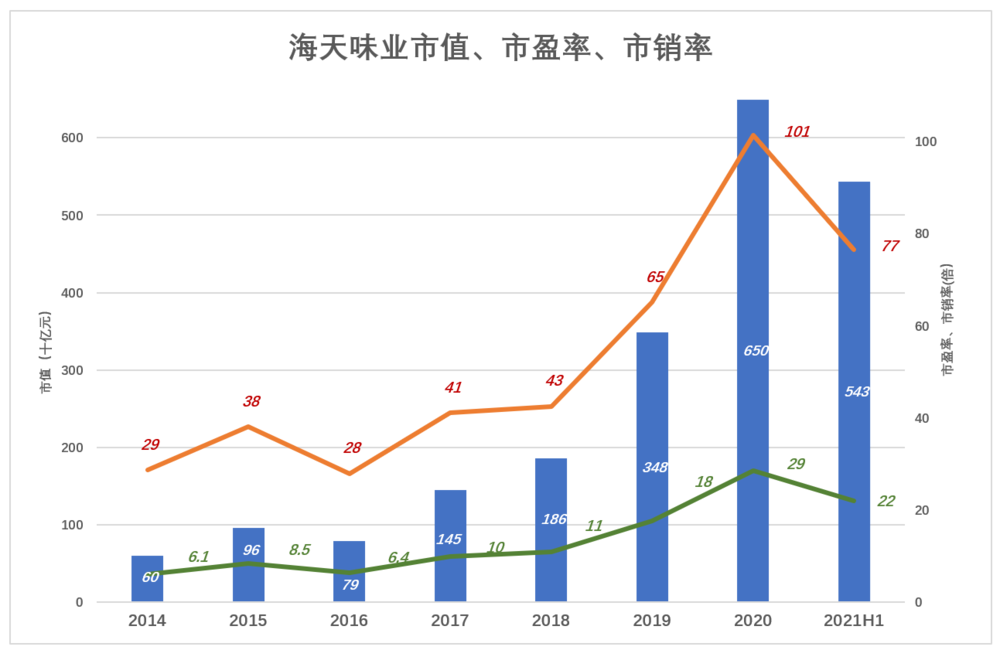

身处传统产业,市场需求徘徊不前,海天味业取得营收、净利益保持“两位数”增长难能可贵。但飙升的估值却令业绩“黯然失色”——2014年末海天味业市值600亿、市盈率29倍,2020年末市值6500亿、市盈率突破100倍;2021年6月末,市值5430亿、市盈率77倍、市销率22倍。

与2014年相比,2020年营收、净利润分别增长132%、207%,市值增长980%。

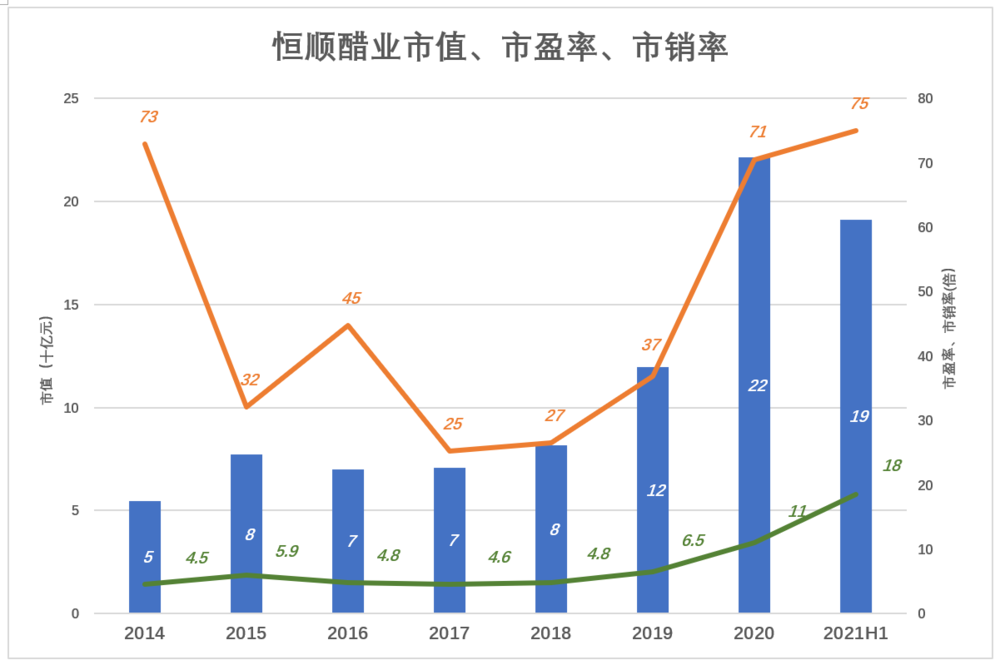

恒顺醋业成长性、盈利能力与海天有较大差距,但股票涨势不遑多让。2021年6月末市值超过190亿,市盈率、市销率分别为75倍、18倍。

海天味业、恒顺醋业股价偏离基本面,与公募基金“扎堆”有一定关系。截至2021年6月末,483家公募基金持有8106万股海天味业,持股市值104亿。持有恒顺醋业的基金有85家。

公募基金不仅用真金白银托盘,还有很大的示范效应,“抄作业”的散户不在少数。

海天味业、恒顺醋业都是优质的消费类股票,业绩确定性比较高。但天有不测风云,“确定性”不等于“确定”。而且在调味品这样的传统行业,业绩“不会大起”的确定性远远高于“不会大落”。

高市盈率意味着风险,理所应当获得高收益。以70倍市盈率买入海天味业、恒顺醋业的投资者,希望每年获得30%的投资收益,不能算高吧?但如果净利润增速为15%。三年后,标的公司股价翻倍、净利润增加50%,市盈率超过100倍。

消费股虽有一定幅度的回落,但仍处于历史高位。主要风险不是业绩下滑,而是业绩跑输股价。