最近,网约车行业的融资故事又起。前几日,T3出行被传将完成超50亿元融资;昨日,刚刚完成38亿元融资的曹操出行,又传出正在洽谈新一轮融资;另一位玩家阳光出行,也传出正在以10亿美元估值寻求1 - 2亿美元融资……

消息一则接着一则,2021年的下半年,网约车市场似乎重回四五年前。

与此同时,在滴滴进去“冷冻期”之后,各路大小玩家也开始在市场营销中大展拳脚。补贴大战、争夺运力资源等举措,也与当初行业最盛时一般无二。“新人注册有100元大礼包,打车低至1元起”此类宣传语,近两个月频繁出现在消费者视野中。

与营销大战一起爆发的还有订单量。以7月为例,全国网约车订单环比上升10.7%,具体到各平台上,招招出行增长105.5%,如祺出行增长63.7%,曹操出行增长32.2%,美团打车增长23.8%……

网约车这片红海中还会有新的蓝海么?恐怕并没有。一位投资人对铅笔道表示,网约车虽然仍有足够的发展空间与潜力,但是现在的网约车行业已由增量竞争转向存量竞争,这也是有些出行企业开始“不务正业”,去发展其他业态的原因之一。

在大多数从业者看来,未来网约车行业的打法与初期会是天差地别——即便有足够的资金,服务质量也会是网约车平台的核心竞争力之一,其直接关系到平台能否获得长远发展。即便不再“烧钱”,在价格合理的情况下,服务质量好的平台也能成为用户*,在市场上牢牢占据一席之地。

注:本文内容主要来自铅笔道记者采访和网络公开信息,论据难免偏颇,不存在刻意误导。

一群人的狂欢

资本们没有放弃网约车市场。

9月23日,据晚点LatePost报道,T3出行即将完成最新一轮融资,其中股权融资超50亿元,由中信集团领投,老股东跟投;此外,T3出行还获得超20亿元授信额度。

这将是自2017年底软银投资滴滴后,如今网约车市场*的一笔融资,不过截至发稿该公司尚未官宣消息。

此外,在这半个月前的9月6日,曹操出行宣布完成38亿元B轮融资,投资方主是国资背景,包括苏州市相城金融控股集团、苏州高铁新城国有资产控股集团、苏州城市建设投资公司、农银国际投资 (苏州) 有限公司、东吴创新资本管理公司。昨日,又传出曹操出行正洽谈新一轮融资的消息。

除了头部出行企业之外,一些规模较小的新公司也受到资本关注。一位投资人称,如今类似享道出行(上汽)、如祺出行(广汽)等小规模的出行公司也在关注范围内。此前据《晚点 LatePost》报道,网约车公司阳光出行正在以 10 亿美元估值寻求 1-2 亿美元融资。

一时间,网约车似乎又回到那个热钱涌入的年代。

网约车赛道的风口似乎早已关闭,竞争也已经接近尾声。“从业者甚至默认滴滴一家独大,其它家分食剩下的份额。”一位投资人对铅笔道分析道。

去年底,有出行领域分析师在接受媒体采访时也表示:“现阶段互联网出行市场的参与者已经没有人会想去挑战滴滴的位置,因为大家都知道这不现实。不过出行领域的巨大市场潜力又吸引着它们,所以那些第二阵营的出行平台更多是在深耕细分市场或者区域市场。”

但实际上,与其说除滴滴外的出行企业“认命”,不如说它们在蛰伏等待机会。

机会是滴滴自己拱手送出的。今年7月4日,滴滴出行因存在严重违法违规收集使用个人信息的问题被网信办通知下架,对其他的从业企业而言这可谓是难得的“窗口期”。

群雄逐鹿,各个平台对滴滴群起而攻之。

2019年下架的美团打车,带着大额优惠卷土而来;哈啰出行在部分城市上线快车和特价车;高德打车、T3出行等多家打车平台,也开始在微信、抖音等多个流量平台大量投放广告。除了借机宣传平台品牌,各大平台也以各种优惠活动发力拉新,T3出行加大营销和补贴力度,如祺出行、曹操出行推出了邀请好友可提现等活动。

在滴滴打车软件消失在应用市场的这两个多月里,网约车行业再次掀起了补贴大战,抢夺存量、增量市场。

用户与司机成了*的受益者。“新人注册有100元大礼包,打车低至1元起。”此类宣传语齐刷刷地出现各出行平台上,经常打车的某互联网公司员工告诉铅笔道,之前一段时间经常辗转个平台领券打车,最多的时候可以节省20元,还有很多优惠券没来得及使用就过期了。

一位滴滴司机对铅笔道表示,这两个月以来,影响他们单量的是反复的局部性疫情,滴滴APP的下架并没有对他们的收入造成实际意义上的影响。而且无论是美团、T3,还是花小猪、曹操出行,争抢司机运力才成了关键。据他所知,其他平台还拿出更好的福利吸引司机,如美团此前给新司机的福利有7天免佣、平台垫付、邀请司机赢奖励等。

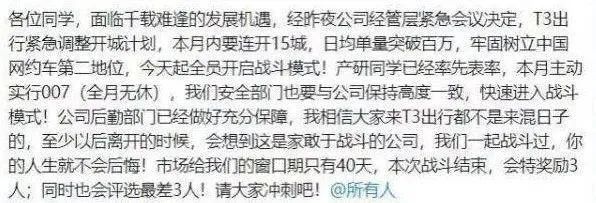

此前,一张来自职场社交平台的工作群截图在网络上广为流传。截图中,将这一段时期视为“千载难逢的发展机遇”。T3出行紧急调整开城计划,要求全员开启战斗模式,主动实行007(全月无休),并表示“市场给我们的窗口期只有40天”。

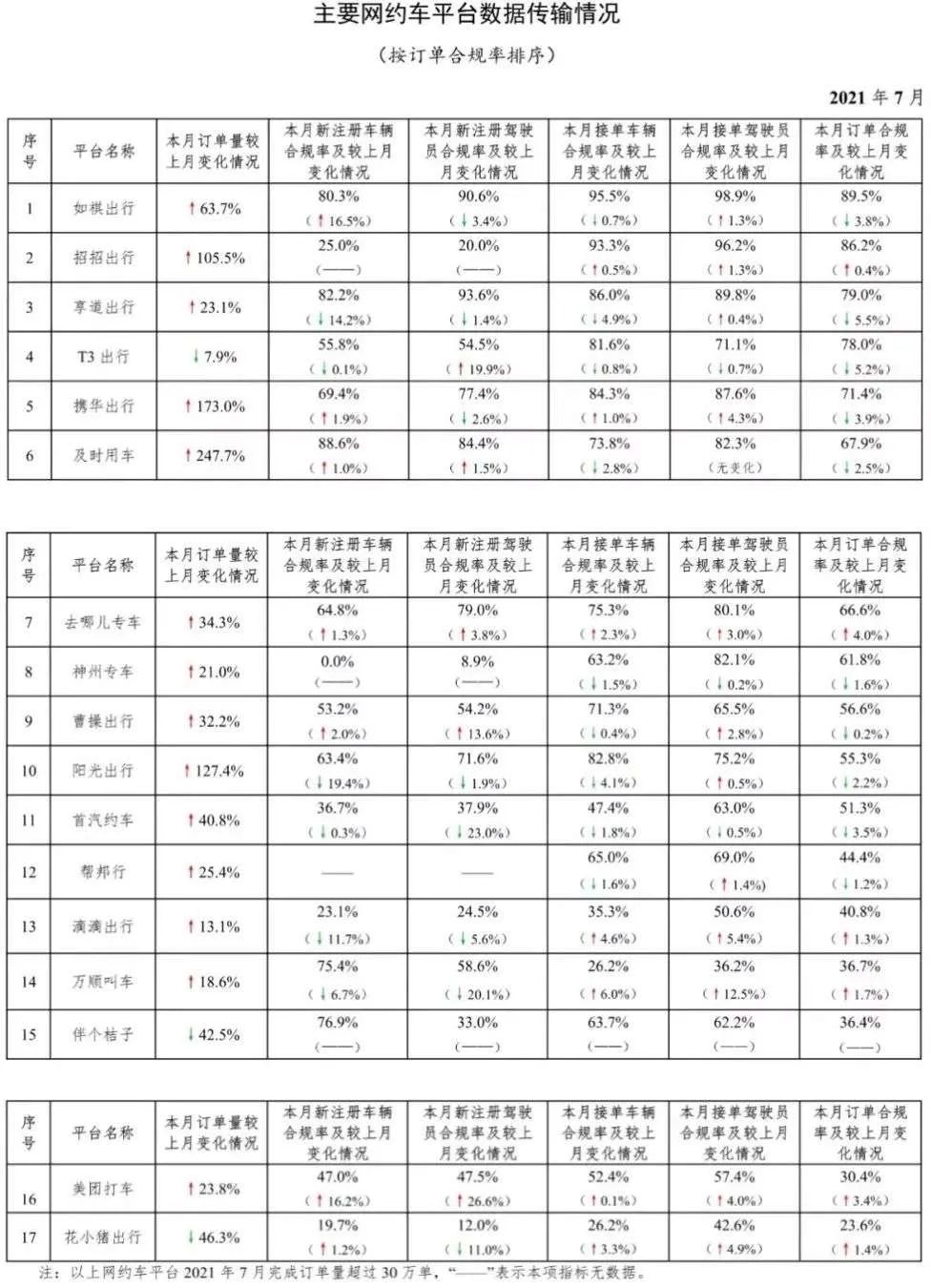

事实证明,关于发展机遇的判断非常准确。据全国网约车监管信息交互平台统计,全国网约车监管信息交互平台7月份共收到订单信息77656.4万单,环比上升10.7%,众多腰部平台的订单量在7月快速增长。

具体来说,整个7月,如祺出行订单量较上个月增长63.7%,招招出行增长105.5%,享道出行增长23.1%,美团打车增长23.8%,曹操出行增长32.2%……

(图片来源:交通运输部微信公众号)

这是一场除滴滴外所有网约车品牌的集体狂欢与大反攻。

从“拼价格”到“拼服务”

“在过去5年时间里,整个市场的注册用户其实已经有五六个亿了。大部分我们能争取到的群体,其实都已经完成注册了,(补贴)并不会对这个市场带来爆发式的增长,或者说用户的快速转换。”前不久,曹操出行CEO龚昕接受一众媒体采访时如是说道。

一位行业分析人士十分认为龚昕的说法非常真实,在他看来,网约车已经是一片存量市场了。

根据第48次《中国互联网络发展状况统计报告》,截至2021年6月,我国网约车用户规模达3.97亿,较2020年12月增长3123万,占网民整体的39.2%。2021年上半年,网约车已经覆盖全国400多个城市,总订单量超过43.1亿单,与民众生活结合紧密。

中国无疑是当今世界上*的出行市场。2020年占全球出行量的13.1%,市场规模为5.7万亿元。但是在另一方面,2020年我国网络出行市场交易规模约为2886亿元,同比下滑15.7%,这也是网络出行市场交易规模首次出现负增长。

在一二线城市,网约车渗透率已处于高位,增长空间越来越小。而在三四线城市,网约车的价值又会被稀释,市场容量更是有限。

与此同时,从业者的数量并不少。截至今年7月底,我国共有241家网约车平台公司取得网约车平台经营许可。在这241家网约车平台中,规模较小的平台仍占大多数。由于资金、技术、规模及管理能力限制,许多平台的服务水平仍有待提高,且近几个月多家平台订单量大幅增长,很大程度上得益于暑期旺季的原因。

当然,在如今的时间节点再次爆发,资本看上的也不仅仅是网约车单独一个环节。“从我个人来看,投资者看好出行平台,是看中其背后的生态与产业互联网经济。网约车未来将成为整个交通出行的重要一环,前端链接用户,网约车是流量入口,后端是出行生态,这样闭环的出行生态蕴藏巨大的产业互联网经济。”易观汽车出行行业高级分析师何奇接受北京商报采访时说道。

“现在的网约车行业由增量竞争转向存量竞争,这也是有些出行企业再做突破自身业态局限项目的一部分原因。”上述行业分析人士表示。

还有合规问题。这个网约车行业的老话题,一直是各方争论的焦点,也是网约车市场蛋糕做大的主要瓶颈。为抢占市场,有的网约车平台会降低审核标准,用大量不合规车辆及司机以提升运力。

“合规、运营效率、供应链才是核心。”AA出行CEO庄智强此前表示,对于网约车平台而言,需要极强的整合能力和精细化运营能力。网约车是一个重精细化运营的行业,不能一味靠压榨运力及司机,也不能一味提高用户单价来增加利润,而是要通过合理的运力调配、舒适的用户服务体验等提升效率及降低成本。

在未来,服务质量会是网约车平台的核心竞争力之一,其直接关系到平台能否获得长远发展。从“拼价格”到“拼服务”,成为网约车市场下半场竞争胜出的关键。即便不再“烧钱”,在价格合理的情况下,能提供优质服务的平台也能成为用户*,在市场上牢牢占据一席之地。