“瑜伽舞蹈,游泳健身了解一下?”

时至今日,走在马路上被发传单的健身房教练“拦截”的概率仍然不小,大同小异的话术让人耳熟能详。

以卖卡、推销为主的传统健身房,经营思路大多停滞在健身房1.0版本,殊不知其身后已成长起一批生于互联网产品思维土壤之上的新型健身业态。

2021年,移动健身产品App“Keep”、主打团操课的自助健身房“超级猩猩”接连获得上亿元融资。互联网健身平台“乐刻运动”更是在一年内完成3轮融资,背后资方阵容强大,包括邓亚萍体育产业投资基金、58产业基金、腾讯、IDG、高瓴、华兴,以及马云家族基金坤宝投资等。

势头正劲的新型健身模式,能否就此让行业改头换面?

年卡割不动韭菜了

中国健身行业发轫于21世纪初前后,从行业觉醒到健身房数量井喷增长,再历经多轮倒闭风潮,跌宕起伏已有近20年。

早期进场的健身房品牌树立品牌和影响力后,大批竞争者涌现,行业趋于野蛮生长。但传统健身房慢慢陷入以销售为导向的恶性循环,重销售轻运营、重销售轻服务的粗放式管理成为行业通病。

传统大而全的健身房开店不仅需要较大占地面积,大型固定健身器械的配置同样需要大量资金投入。重资产开店模式注定要把这笔账算在“人头费”上,因而普遍采取预付年卡的付费方式,以保证现金流得以周转。为了跑马圈地、快速扩大规模,预售年卡收入通常又会转而用于继续开店。

无论是连锁健身房还是区域性单体健身房,经营的重点最终都不约而同聚焦到“卖卡”,逐渐形成重销售获客、获客后却轻服务的行业惯性。

但动辄成千上万元的年卡费用,将大批初阶健身爱好者“轻”运动需求者拒之门外。这部分潜在目标用户有多大规模?FastData极光数据显示,2020年中国经常参加体育运动的人达到4.35亿,比2019年增加2700万。

需求自然催生供给。近年来,大批“互联网+智能”新型健身业态的出现,不仅开始挑战传统健身房的主导权,同时掀起一股推动整体业态革新的浪潮。

德勤《2019-2020中国健身房市场发展白皮书》认为,新一轮健身房变革体现在三方面:付费模式变革、健身内容变革、健身时间变革。

从付费模式来看,新型健身业态“无年卡”的设置大幅压低新用户的进入门槛,由年卡付费转为碎片化按次或按课时付费。对用户而言,一方面,迈入健身房的决策成本随之降低;另一方面,新型健身房的明码标价帮助用户放下心理防御,提升好感与信任度。

从健身时间来看,众多24小时营业、月付费、全程无推销等理念的健身房不仅颠覆消费者过往认知,灵活选课、匹配教练、智能管理等则更贴合年轻一代的个性化需求。

从健身内容来看,新型健身业态往往前置线上化内容运营,线上直播课、线上训练营、话题打卡训练、短视频跟练等线上形式持续激活并留存消费者,使其日渐熟悉线上化或家庭健身场景。

健身新物种们在潜移默化中完成初步市场教育。QuestMobile数据显示,截至2021年2月,使用垂直专业健身App的运动达人规模接近6000万,有超过7.8亿用户选择线上“云运动”。

“身材经济”

健身难在坚持,健身业态最需要解决的问题便是用户留存。

上述德勤报告指出,中国健身房普遍用户留存在20%-40%,仅有少数健身房可以做到50%-60%(大致与发达国家持平的水平),关键在于其服务和内容无法创造用户粘性。

传统健身房以“会员卡销售+私教课程”为主要营收来源,这样的商业模式决定了一家健身房的现金流水平和销售能力直接相关,被销售KPI裹挟的健身教练无心精进内容和服务,更不用说科学激励并调动用户健身的积极性。

在早年健身场所选择范围局限、各品牌服务差异化不明显时,销售导向的思路尚可维持生计,而新型健身模式的兴起直接截断传统健身房流量,传统业态不得不开始转变思路寻求“自救”。

部分嗅觉敏锐的玩家开始将线下交易转移到线上,启用线上系统付费、管理会籍,将排课、约课、进店、教练互动所有环节在线化。当消费互联网思维逐步渗透至健身行业,健身房终于来到2.0时代。

众多新型健身房如雨后春笋般出现,其中乐刻运动和超级猩猩作为领头羊,相较传统健身房,在规模上已呈现“后发先至”的势头。

据东莞证券研究所研报数据,2020年终端门店数量排名前十的国内健身品牌分别为中田健身、乐刻、金吉鸟、快快智能健身、英派斯健身、动岚健身、威尔仕、超级猩猩、一兆韦德、银吉姆,门店总数达到2722家。其中,乐刻和超级猩猩门店数分别位列第二和第八位。

乐刻运动成立于2015年,主打24小时、月付制、智能化、全程无推销的健身房理念,一方面降低用户门槛,另一方面用数字化提高健身房运营效率,通过服务提高用户体验、健身频次和复购率。据官网披露,其位于全国8座城市的门店总数超过450家。

超级猩猩创立于2014年,以不办年卡、没有推销、专业教练、按次收费为口号,旨在带领业内健身模式革新。其丰富高质量的团操课体系颇受年轻人欢迎,众多城市甚至出现“一位难求”的网红门店。据官网披露,目前超级猩猩在北上广深、南京、武汉、成都等一线及新一线城市已经拥有超过100家直营门店。

超级猩猩小程序及乐刻运动App界面

二者的共同点在于,创新且专业的团课内容对于吸引新用户和教育健身小白来说再合适不过。团操课的群体健身氛围、教练社群运营、新套路课程、城市活动等既是获客途径,又对于盘活老客、持续激活新入门用户积极性、增强用户粘性多有裨益,从而提升用户留存。

按单次付费来看,诸如此类新型健身房的客单价并不低。

以超级猩猩上海团操课为例,非超猩卡会员购买单次徒手或小器械课程价格集中在89-99元,部分使用耗材的特色课程如热浪战绳、TRX全身塑形、壶铃燃脂、活力蹦床等价位在109-129元。

乐刻运动则更注重会员体系,购买239元包月正式会员即可免费预约大部分团体课,单次付费购买课程的价格大约在39-89元,用户还可选择购买课程卡包,以更优惠的“打包价”购买多次课程。

正反馈循环一旦构建,单店盈利模式自然而然成立。乐刻运动创始人、CEO韩伟公开透露:“创业6年,乐刻在健身房领域跑通了一种数字化模式,建立了数智中台并开放,合伙人门店90%以上能做到24个月回本。”

光环背后的隐忧

互联网+健身房模式引来追随者效仿,健身行业正在经历洗牌与重塑。

一方面,传统健身房品牌开始积极优化商业模式,重视在会籍服务以外的私教服务、团操课服务及其他差异化优质服务,同时引入例如智能化场馆、精细健身房区域管理、自助式辅助授课等形式,开始注重线上引流裂变。

线下引流获客举步维艰,线上化运作开始成为传统健身房的必备技能。例如威尔仕等传统品牌在疫情期间开始利用品牌资源进行训练直播,发布专业教练生产短视频及线上话题讨论等。

另一方面,市面上出现越来越多的主打轻教练+智能化团课的健身场馆及团体课程提供商,产品服务和运营逻辑趋于同质化。这种竞争中,产品如果对用户需求缺乏理解、对保持运动和健康没有洞察,很容易被竞对挖角,用户来得快去得也快。

北京凤凰汇的Shape塑健身门店

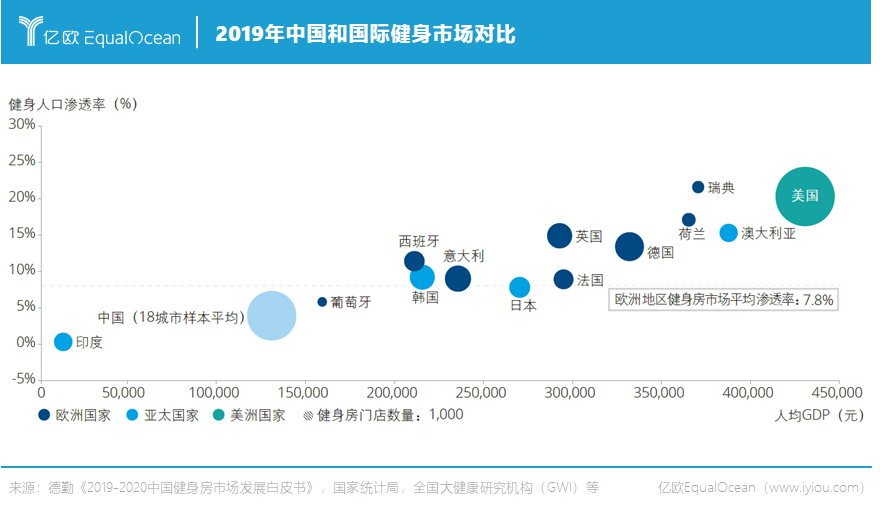

根据健身协会国际健康、运动与健身俱乐部协会(IHRSA)最新发布的《2019年成功者报告》,美国的健身人口渗透率已经达到20.3%。相比之下,据德勤新冠疫情前的调研,中国18个一线及新一线城市的健身会籍渗透率为3%-6%之间。

尽管具备广阔增量前景,但潜在用户群体在短时间内增长速度有限,赛道涌入大量玩家或导致同质化竞争加剧。

健身教练人才的稳定供给也是一大考验。随着新模式健身房门店逐级铺开,好教练将尤为稀缺,在质量参差不齐的健身行业人才市场中挖掘并组建出具备资质、专业度高、服务意识好的教练团队,并非易事。

被疫情催化的智能家庭健身产品,也是健身市场的有力竞争者。

这方面玩家主要分为两类,一类是以华为、小米、Fiture为代表,以智能健身硬件切入健身市场,深入家庭生活场景;另一类以Keep、咕咚、每日瑜伽为代表,从线上内容切入,以用户的移动健身工具形态分割用户碎片时间。

可以确定的是,健身业态将趋于专业和规范,多元化课程内容与差异化服务并存,“线上”与“线下”模式融合,想要构建核心竞争力,最终还要回归健身服务、教练、内容、课程本身。

毕竟不同在场玩家争夺的,或许是同一位用户的认可。