国产替代之路,从来艰辛难行。

从一百年前,民族工商业者的“国货自强”,到当下时代,先进制造业的“卡脖子”困境。国产替代的漫漫长路,留下了无数苦苦跋涉的中国身影。

但市场也是公平的,它从不吝惜,总是以最丰厚的红利,奖励那些主动选择困难的胜出者。

在这条道路上,前有三一重工“三一红遍世界”,最终将斗山、日立一众日韩挖掘机横扫出局;后有迈瑞医疗“农村包围城市”,在GE、飞利浦、西门子的“GPS器械铁幕”上撕出一道口子。

如今,又一条国产替代的产业路径,摆在中国制造业面前:神经介入医疗器械。

这个行业,从字面上很难理解。但它适应的病症一经说破,人人又会恍然大悟。神经介入主治的脑卒中,在学名之外还有一个俗称:中风。

脑卒中对应的治疗技术,为什么会成为国产替代的阵地?在这条路上,谁最有希望在日后成为胜出者?这些问题的答案,藏在行业特性和业内公司的基本面里。

01 理论中的蓝海

脑卒中这个疾病,总结起来有四大特性:病情凶险、患者众多、治疗困难、技术换代。正是这四大特性,为神经介入技术造就了一个看起来不错的蓝海市场。

病情凶险,不是修辞手法。这种颅内血管的问题,是最常见的生命收割者。

它的病理,不算复杂——因为脑部血管的阻塞或破裂,导致血液无法顺利流入大脑,从而造成脑组织损伤、坏死。所以沿着阻塞和破裂两种病理,脑卒中又可以分成两大类:缺血性脑卒中、出血性脑卒中。

这两类脑卒中的病因,也很容易讲清。

前者通常是因为脂肪或胆固醇形成了血块血栓,堵住了负责脑供血的颈动脉和椎动脉,导致血液因为阻塞或狭窄无法输送到脑部,使神经元缺乏营养和氧气,最终造成脑组织坏死。

后者则是大脑内或大脑颅骨间的突然出血,俗名脑溢血。

无论是哪种脑卒中,致死可能都很高。这也意味着,脑卒中不同于可以“等等看看”的慢性病。只要发病,就必须立刻送医急救。且在治疗方案上没有讨论的余地,一切要听从医嘱。

在这个病症上,中国有个令人揪心的纪录——患者人数全球*。2019年,中国脑卒中患者达1480万。其中缺血性脑卒中患者1190万人,占据了超过八成的大比例。

这个数字背后,还有一个大背景。脑卒中是一种和年龄正相关的疾病,老年人群发病率高,中青年发病率低。结合中国人口老龄化的趋势,脑卒中的增长趋势,不言自明。

脑卒中治疗困难,在术前、术中、术后都有体现。它的传统治疗方案,可以分成两种:主治缺血性脑卒中的静脉溶栓(IVT)疗法,主治出血性脑卒中的开放手术。

这两种方案,临床上应用多年,技术都已臻于稳定,但却各有各的问题。IVT方案,靠的是溶栓药物治疗血栓。缺点是窗口期短,需要在症状出现六小时内使用。有一定程度副作用,且不适合大动脉瘤、有颅内出血史及近期发生脑卒中的患者。

开放手术,顾名思义,是使用手术刀进行切口的传统手术。外科医生可通过开颅发现病变,并直接对其进行手术。缺点是术中伤口巨大,术后易感染,恢复慢。

传统的另一个含义,是用户对于它的认可。IVT方案的通用,很好地解释了为什么神经节苷脂、依达拉奉、三七总皂苷这些药物,能够获得优秀的销量。

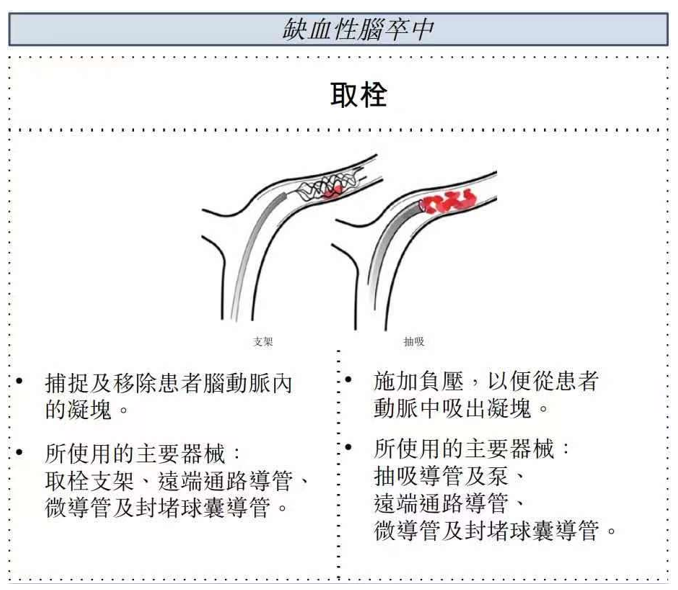

但医学还有个规律,凡是传统的领域,总是进步的来源。神经介入手术借助放射学及先进的图像引导技术,用微创导管的方式来进行治疗,迅速发展成脑卒中的新一代治疗方案。

与传统方案相比,神经介入手术能够应用于临床,其优势主要在于三点。

*,神经介入手术拥有更长的治疗时间窗口,甚至可达24小时。

第二,可以与IVT方案联合应用,通过神经介入器械,以适当剂量直接向病变部位给药,减少副作用。

第三,神经介入是微创手术,不会造成大创口,减少了感染风险并可令患者于术后尽快恢复。

了解了脑卒中,商业嗅觉良好的读者,自然也可以联想到它为神经介入带来的商业机会。

病情凶险、患者众多、治疗困难、技术换代这四大特性,分别对应了四个市场特质:刚性需求、市场巨大、技术优势、渗透率低。

前三个特质,一眼即可望穿,无需多言。渗透率低的特质,指的是神经介入手术作为临床新技术,存在着普及和推广的过程,尚不能一蹴而就。

兴业证券研究院的徐佳熹分析师做过一个统计,2019年,美国神经介入手术中的取栓术普及率达到11.8%,中国只有1.7%,整体渗透率也只有2.3%。

但这不意味着中国神经介入手术的普及缓慢。从2015年到2019年,中国神经介入手术数量,从4.29万台增加到12.41万台,年复合增长率为 30.4%,按照他的估算,这个数字会在2030年增加到215万台。渗透率可达35.8%。

新的手术形式,需要用到新的配套器械。这种水涨船高的大逻辑,推动了神经介入器械市场的扩容。

中国神经介入器械的市场规模,从2015年的人民币29亿元增加至2019年的人民币60亿元。按照估算,到2030年,这个数字会以21%的复合增长率,增加到人民币489亿元的规模。

发病率上升、渗透率增加、技术优势和政策利好,共同造就了一个规模扩容、增长迅速的行业。在医疗器械的各条分赛道里,似乎很难再找到这样一个典型蓝海特征的市场了。

正因为“看起来很美”,这个市场吸引了一众器械公司进入。根据统计,有二十多家创新器械公司入局其中,吸引了60家以上投资机构进场。2020年里,有近十家神经介入初创企业获得融资。

资本的押注,显然是商业化赛跑即将开启的前奏,那么,主营神经介入器械的企业,是否可以在这个赛道一路坦途?

02 关山难越,国产替代的五重障碍

答案是否定的。

在神经介入器材赛道里,除了各项“看起来很美”的利好之外,其实还有一个重要的产业逻辑——国产替代。

从渗透率这个指标,可以得出一个清晰的结论,神经介入器械这个行业,中国与欧美国家,处于完全不同的市场阶段。后者因为应用多年,在技术积累、认可程度、产品代际上,都有着更深的积淀。

因此在神经介入器械的领域,其实是国际大厂的天下。2019年,中国神经介入市场的前五大参与者均为国际公司,这五大巨头,合共占据了81.2%的市场份额 。

国产替代,既是一个值得奋斗的产业逻辑,也是一个让人亢奋的投资逻辑。但要把这个逻辑跑通,其实并不简单。

挡在国产替代逻辑上的障碍,可以总结为五重。分别是合规门槛、制造能力、终端认可、分销渠道,以及产品布局的合理程度。

对于神经介入企业而言,注册与合规是*关,也是公司经营上能否取得确定性的根本。

在中国,未根据NMPA发布的目录获豁免临床试验的第三类证经介入器械,一般都需要进行产品注册检测及临床试验。严格执行有关安全性及有效性的注册标准,以规范这些医疗器械的开发及商业化。

就器材产品特性而言,每一个阶段的突破,都需要付出漫长时间和巨量资源。产品开发和注册过程的漫长,无疑意味着不确定性的放大。

第二个障碍,是对制造能力的考验。

医疗器械制造隶属于先进制造业,尤其是复杂器械的制造更是一个复杂过程。经验丰富的技术人员、先进且高度自动化的设施,以及规模经济构成了神经介入器械行业的高进入门槛。

同时,它还需要严格的质控制度以确保产品安全有效。新进入者由于缺乏资源和经验,很难在短时间内建立这个制造体系。

摆在国产替代路线上的第三个障碍,叫作终端用户认可。

所谓的终端用户认可,指的是已被证实安全有效的产品,更易获得医生及医院的信任,频繁被使用。

但这只是表面概念,一款器材产品想要真正达到认可,其实通常需要多年努力,才能和临床医生及医院,尤其是主要意见*及*医院建立稳固的合作关系。

这里面包含了两方面的原因,其一,作为高难度手术,神经介入器械有抢先入院占位的优势,医生在认可和熟悉某款产品,形成使用习惯后,很难接受技术水平相仿的后来者。

其二,尽管2019年发布的政策,要求医疗机构将价格作为采购过程中的重要参考因素,给了国产器械以价格作为竞争力。但临床医生使用国产器材,还需要价格之外的理由。

这个理由,就是与国际大厂产品在临床上的实验对照结果。它的标准有个专用术语,叫作“非劣”,翻译过来,就是至少要达到品质一致性。

第四个障碍,是分销渠道。销售模式,对中国神经介入器械市场的从业公司至关重要。

器械销售的学问,其实非常复杂。概括地讲,获得目标医院的认可、提供定制售后服务,乃至于从监管机构取得牌照、备案证明。这些对于神经介入器械的销售都不可缺少。

而建立合格甚至优秀的分销商网络,需要大量时间、资金。业外人或许认为它无足轻重,但在业内,它甚至可以被提升到“隐形门槛”的高度。

我们在这里不妨举一个例子,来说明销售同样需要专业认识。选择迈瑞医疗“农村包围城市”的路线,来推进神经介入器械的销售,为何存在困难。

农村包围城市,是国产替代路线的优秀策略。急性缺血性脑卒中存在治疗半径,属地救治似乎是必然。因此通过覆盖广阔的下沉市场来实现国产替代,是可行的。

但深想一层就会发现,因为像介入取栓这样的手术,属于高难度操作,能进行这项手术的医生实在数目有限,因此还需要3-6个月的专业培训。而以当下基层医院的学术水平,能开设神经外科者尚属稀缺,能进行导流术的神经内科医生更是凤毛麟角。

因此,主打下沉市场的策略,销售团队其实还需要在其他层面获得体系的配合。

最后一个障碍,与公司产品布局的合理程度有关。

在神经介入器械的领域里,可以细分为缺血性取栓器械、缺血性预防器械、出血性治疗器械、颅内动脉狭窄治疗器械、血管通路器械。通过阅读我们知道,脑卒中患者中,缺血类与出血类比例约为80%和20%,缺血类中急性与慢性比例约为80-90%和10-20%。

因此,缺血性取栓器械是最主流的市场,超过神经介入的半壁江山。因此在神经介入赛道内,素有“取栓为尊”的共识。

但这并不意味着其他产品管线不重要。与之恰好相反,神经介入器械需要丰富的产品管线储备,而且越全越好。这是因为不同的手术,需要不同类型及规格的神经介入器械。产品组合越全面,提供一站式、定制解决方案的效果越好,解决兼容性问题越容易。

但这个布局,讲起来容易做起来难。它涉及到一家公司在治理层上的取舍抉择,涉及到资源的多寡、投放的轻重缓急,涉及到及研发、制造及商业化活动的协同,还涉及到规模经济效益。

因此,这个布局不是商学院里的纸上谈兵,它是对治理层的能力考验,要求管理层不仅要熟悉业务,还要求管理层对医疗器械行业有深刻理解,达到“一眼看出十年”的程度。

这五重障碍的存在,展示了神经介入国产替代路径的艰难,也为我们勾勒了一副胜出者的画像:

在商业化上,它要具备先发优势;在制造上,它要建立完备体系;在学术上,它的临床指标要硬刚国际大厂,并且要进入头部医院;在销售上,它必须有一支聪明老练的队伍;在产品布局上,它要实现全产业链,并且要在缺血性器械上*。

03 对标的游戏

提两个问题。

神经介入赛道里,有没有投资标的?神经介入赛道里,有没有符合胜出者画像的投资标的?

前一个问题的答案是,有不少。后一个问题的答案是,有一家。

在这个障碍重重的蓝海里,不符合胜出者画像的公司,篇幅有限,恕难展开(其实是不太方便评论)。但符合胜出者画像的公司,翻来翻去,它应该属于8月20日上市的心玮医疗(06609.HK)。

用胜出者画像的标准,来衡量心玮医疗,相信我们可以得到很多高确定性的结论。

心玮医疗成立于2016年,在这之后。它快速开启了自己的商业化之路。

“快速”这个评价,有许多指标可以证明。最关键的两个,一是产品矩阵的完备程度及进展,一是所花费的时间。

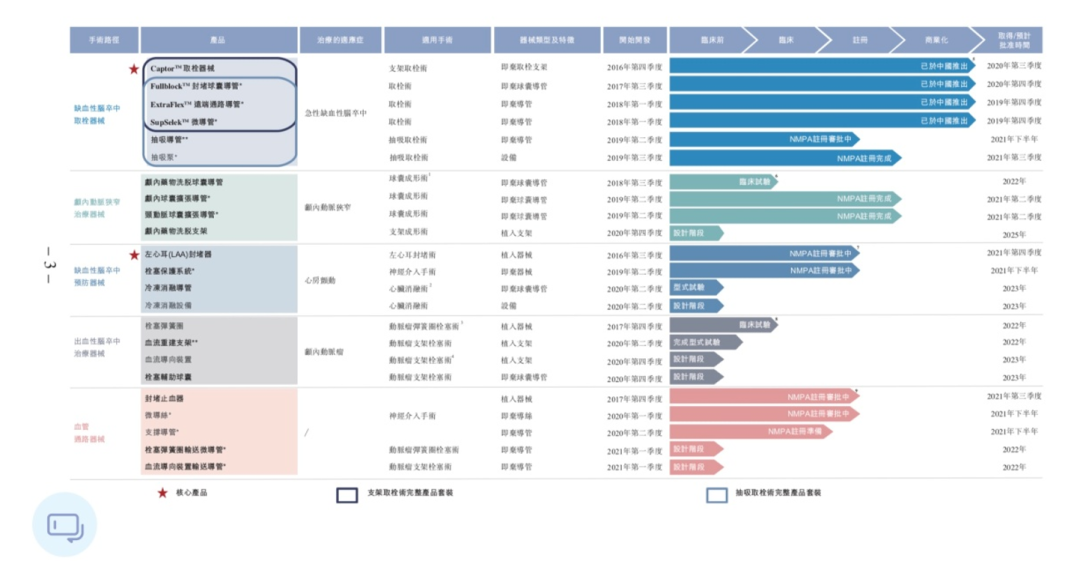

在前者上,心玮医疗搭起了神经介入领域的全套产品矩阵,覆盖缺血性取栓器械、缺血性预防器械、出血性治疗器械、颅内动脉狭窄治疗器械、血管通路器械。

在2021年,其商业化产品预计达到13款,其中包括4款已经上市的缺血性器械。13款这个数量,使其成为神经介入国产企业中,产品商业化数量最高的一家。

从心玮医疗的招股书中可以看到,这家公司在2022到2025年之间,还有十款在研产品,正在逐渐步入商业化阶段。同时,心玮的产品,并不完全表现为对国际品牌的对标。

在它的产品矩阵中,我们可以看到全球*用于治疗颅内动脉狭窄的雷帕霉素颅内药物洗脱球囊导管。

拥有全套的支架取栓术器械,以及缺血性脑卒中治疗及预防的器械。这两项产品布局,使其得以在国内厂家的序列中保有“*”的身份。而自成立至今,这个成就花费的时间,仅有5年。

器械制造能力,取决于产能配套。在上海,心玮医疗在张江的生产设施已经投产,2020年底的年产量为12000件产品。

在临港,公司对于制造体系的打造得到了体现。2021年三季度,新的产能将会得到投放,设计年产量由此爬坡至10万件以上。

在商业化的进程中,由41家经销商组成的经销网络,帮助心玮医疗在2021年达成了全国25个省份,1135家医院的产品覆盖。与之相对应的,是公司营收的增长。

在2020年,心玮在一季度完成了ExtraFlex、SupSelek和Captor三款产品的商业化。达成了1456.2万元的年度收入。其中,ExtraFlex贡献收入1,081.7 万元、Supselek贡献收入80.3万元、Captor贡献收入294.2 万元。

在2021年的一季度,公司实现了1362万元的营收,达成3590%的同比增幅。这个接近于去年全年收入的增长,其背后体现的是产品在终端获得认可的速度。而与业务知名医生及医院、甚至与工程院院士展开的合作,无疑成为这种认可的*推力。

观察心玮的产品管线、制造能力、终端认可和经销团队,可以得到一个结论。它是一个有策略,高效率的产品布局。通过核心的ExtraFlex通路导管、Captor取栓器械,在患者最多的缺血类器械中建立*优势,而后主攻具有示范效应的市场带动全局。

正是这些向好趋势的存在,确保了心玮产品在销售收入和增速上,呈现出快速攀升的趋势。特别是在缺血类产品中,由于市场“天花板高、渗透率低”的特性,使得这种增长在未来数年内仍有大概率保持。

同时,通过大力开展核心产品在适用上的临床试验,这一领域的认可度一旦拓宽,将会对整个产品矩阵持续稳健放量提供更多助力。

正是基于这种渗透率与覆盖率的提升可能,兴业证券的徐佳熹分析师在研究报告中,给出了积极关注的建议。

通过对心玮基本面的观察,可以发现,其产品线的样貌与弹性已经初步呈现。

其中,业务的“基本盘”是基于缺血性脑卒中的产品,虽然前期持续增长,但由于增速较快,且市场空间仍有巨大待开发空间,使得这个基本盘仍具备十足的弹性;而“成长盘”业务则是其他产品管线,逻辑在于“认可度拉动+综合替代”的复合驱动。

在上市之前,心玮医疗经历了6轮融资,投资方的阵营中,囊括了济峰资本、淡马锡、夏尔巴资本等投资机构。

2020年10月,心玮医疗完成了最后一轮融资,形成33.8亿人民币的估值(约合40.6亿港币)。在10个月后,根据其发行价中位数,心玮的估值达到64.3亿,

在10个月的时间内,心玮医疗的估值上涨了58%。而此次IPO,心玮引入了10名基石投资者,共认购6600万美元(约合5.1315亿港元),占全球发售股份总数的46.96%。这种共识,无疑意味着资本市场对于公司基本面的看好。

业绩的攀升,行业的增长,估值中枢的上移,联系之前提及的国产替代逻辑。公司、行业与资本市场增长曲线无疑形成了标准的多线共振形态。再联系到公司64.3亿港元的中位数估值,价值成长型小盘股的定位,可谓名副其实。

神经介入赛道上,国产替代的逻辑虽然障碍重重,但终究不失新蓝海的身份。它的终局远未到来,因此龙头地位花落谁家,仍然存在着巨大的变数。

不过,在不确定中寻找确定,在当下看穿预期,这正是投资的真谛,也是丰厚回报的来源。