核心要点:

1、猪产业在畜牧养殖中占*比重,但猪产业本身是一个极度分散的市场,受周期性因素影响显著。

2、周期性显著导致行业指数在行业景气时,表现远远好于大盘宽基指数,涨速很快。行业处于下行周期时,跌幅会大幅度弱于宽基指数,跌速也很快。

3、当前猪周期仍处于较明显的下行周期,投资者需要谨慎进场。

1

畜禽养殖行业指数

作为一个与人们日常息息相关的行业,A股中与猪产业相关的股票不少,与之相关的基金同样不少。中证在2015年7月13日发布了中证畜牧养殖指数(以下简称“畜牧指数”),从沪深全市场中选取涉及畜禽饲料、畜禽药物以及畜禽养殖等业务的上市公司股票作为样本股,以反映畜牧养殖相关上市公司股票的整体表现。

猪肉消费占我国肉类消费的60%以上,猪产业在畜牧养殖中占*比重,因此相关的上市企业也基本集中于猪产业的上下游。畜牧指数中的标的也可以基本代表猪产业的发展情况。

目前,畜牧指数共包含34只个股,涵盖了养猪产业链的上游和中游企业。

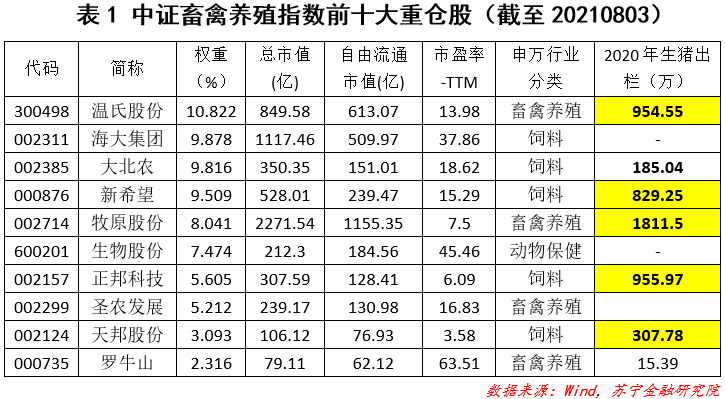

截至2021年8月3日,中证畜禽养殖指数总市值7530亿,自由流通市值3972亿,个股平均市值221.5亿,PETTM 为33.14倍。

其中,前十大重仓股占比71.77%,市值占比80.49%,行业龙头效应非常明显。不过值得注意的是,猪产业是一个极度分散的市场,生猪出栏量CR5仅有10%左右,而CR10也和CR5基本持平。所以,猪产业链上的上市公司生猪销量和盈利情况显著受到“猪周期”影响。

2

历史表现较好,

但周期性显著,行业波动极大

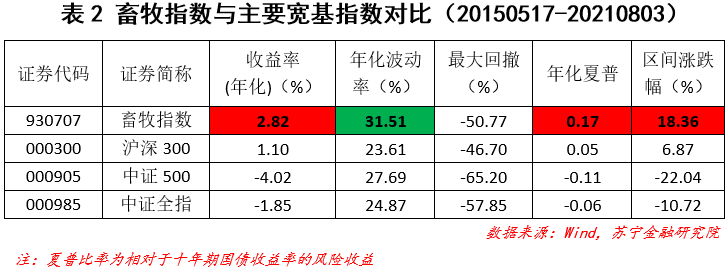

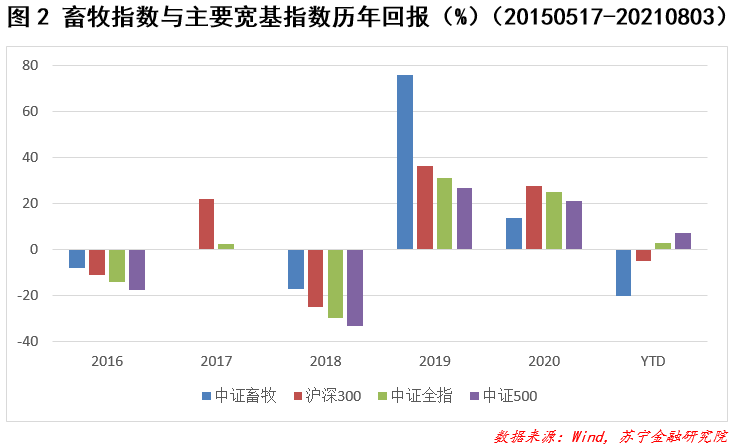

从历史看,从畜牧指数发布的2015年5月17日至2021年8月3日,畜牧指数累计涨幅18.36%,同期沪深300、中证500及中证全指涨跌幅分别为6.87%,-22.04 %和-10.72%。畜牧指数表现远远优于宽基指数。

在收益率方面,相比于全市场的宽基指数,畜牧指数的表现是*的。但同时,其波动也是*的。

分年度来看,在行业景气度高时(2019年),猪价上行,在上行周期内(约一年半),畜牧指数涨幅极大。但当猪价下行时(2021年),畜牧指数的跌幅也更大。

3

盈利能力随周期的变动而变动,

波动幅度大

从盈利能力上看,猪产业的盈利和其周期性息息相关。为了便于比较,我们将畜牧指数与104个申万二级行业相对比,其结果如下:

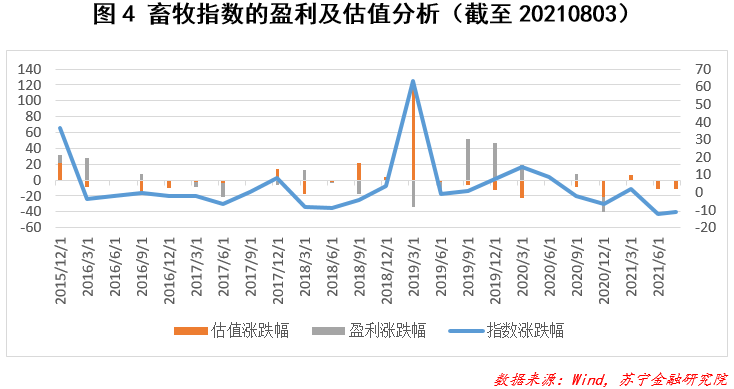

可以看到,在猪周期上行的阶段,行业呈现出了极强的盈利能力,指数在当年的表现也基本上好于市场平均水平。

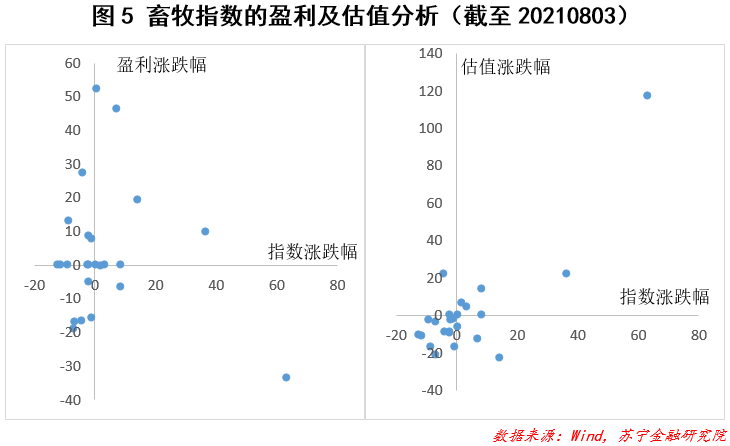

盈利能力的强弱变化也反应到了指数的涨跌上。将指数的涨幅分为涨幅和估值涨幅,畜牧指数在上涨中主要受到估值的驱动,指数涨幅随着盈利的释放,指数的涨幅会随着预期的实现而变慢。在猪周期进入下行周期前,指数会提前见底,指数的跌幅既“杀估值”,又“杀业绩”,下跌速度极快。

可以看到,畜牧指数的涨跌与盈利和估值的单项相关性都较低。这是因为由于畜牧指数有非常强的周期性,而市场在对于这种周期股布局时,往往具有提前性。也就是说,畜牧指数的上涨往往是由于市场预见了猪周期即将进入上行周期,会提前1-2个季度进行布局,此时行业盈利仍未释放,但估值大幅度上涨,带动指数上涨。而当猪周期进入下行阶段时,盈利能力下降,估值也大幅度下降,会经历“戴维斯双杀”。

如果将盈利及估值的涨跌幅分别于指数的涨跌幅对比来看,也可以发现,畜牧指数涨的最多的时候,往往是盈利最差或较差的时候。当指数跌幅*时,也往往是估值和盈利双降的时候,也证明了前面的结论。

如果再将时间线拉长,从历史的维度看,当前畜牧指数的市盈率和市净率都处于*的历史*点。市盈率为11.88,处于指数发布以来的0.27%分位点,市净率为2.71,处于指数发布以来的2.71%分位点。当然,这并不是买入的理由,恰恰相反,周期股在低估值时并不适合买入,而是应该在预期变好,估值上涨的过程中。原因就在于周期度特有的投资逻辑,此处不做详细赘述。

4

畜牧养殖行业的长期投资价值

与普通的宽基指数投资逻辑不同,畜牧指数既是一个行业性的投资,又同时兼具周期性的特性,畜牧指数基金的选择和投资逻辑与普通基金天差地别。因此,对于普通投资者而言,我们并不建议其进行投资。

当然,这并不代表畜牧指数没有长期投资价值。目前占据畜牧指数中*比重的猪产业,分散养殖的特点显著,因此指数也会受到“猪周期”的影响。但是,从近几年的发展来看,以牧原股份、正邦科技等为代表的龙头养猪企业,其每年的生猪出栏量正在快速增加,行业的集中度正在逐渐提升,虽然仍然无法熨平“猪周期”,但是通过“自营模式”和打通上下游产业链,对抗猪周期的能力正在提升,受到周期性扰动的因素也在变小。

另一方面,随着收入水平的提高,猪肉在国内居民肉类消费的代表,其占比正在逐渐变小,其他诸如牛羊肉等优质的蛋白的消费占比逐渐提升。统计局的数据显示,十二五到十三五期间,猪肉在肉类消费中的占比,从65%以上下降到了55%左右,近三年的猪肉消费量也一直在降低。

当猪肉“一家独大”的情况不再时,畜牧指数的周期性自然也就会降低。当然,这将是一个十分长期的趋势演变。这也是我们并不建议普通投资者去投资的重要原因。

5

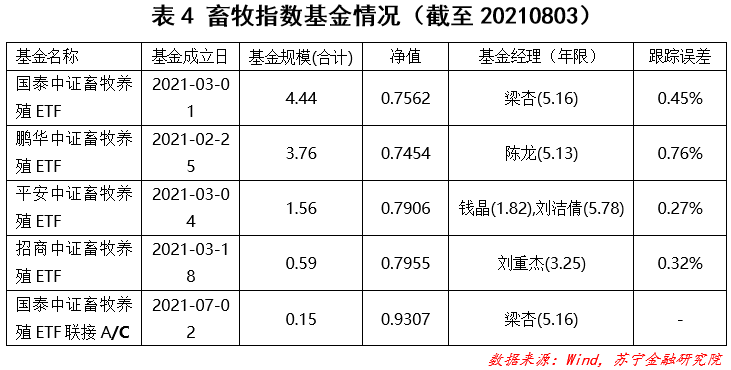

畜牧养殖基金的投资

跟踪畜牧指数的基金普遍于今年成立,且积极规模较小。目前,共有四只畜牧指数ETF基金及一只指数联接基金。

指数基金首重流动性,规模越大流动性越好。其次在于跟踪偏差,跟踪偏差越小,越能完全反应行业的发展情况。

因此综合来看,对于有志于投资畜牧指数ETF的投资者而言,国泰中证畜牧养殖ETF在流动性和跟踪偏差上,综合表现更优,更适合进行投资。