最近,全球的植物肉巨头集体在中国市场刷存在感。

7月13日,澳大利亚植物肉巨头“V2 Food”正式宣布进军中国市场;7月14日雀巢公布旗下植物肉品牌嘉植肴已经向国内90家企业提供植物基餐食;7月15日世界植物肉*股Beyond Meat正式登陆京东商城,这也是Beyond Meat在中国的*电商渠道。

如果你是星巴克或者肯德基的铁粉,那么对于植物肉你可能并不陌生。这两家餐饮品牌在2020年都推出了多款基于植物肉的产品。植物肉这种以大豆、豌豆、小麦等作物为原材料的“仿真肉食”,正开启一个火热的创业赛道。

7月16日植物肉公司Next Gen完成3000万美元种子轮融资,这也是该赛道截至目前世界范围内*规模种子轮。来自CBNData的数据显示,2020年一年之中,国内针对植物肉赛道的投融资事件多达26例,同比增长500%。

但火热的创投热潮还有另一面——植物肉市场正陷入同质化竞争困局:除了少数拥有核心技术和自建供应链的植物肉公司外,国内大部分植物肉创业团队高度依赖代工模式,部分创业团队甚至只负责品牌、营销。

英诺天使基金合伙人王晟对虎嗅表示,巨头入局会让“缺乏研发、生产能力,只有品牌的公司”面临压力。但也会让优质本土公司获得机会。“国际巨头会进一步教育市场,做大植物肉市场的整个盘子。但国际品牌的植物肉产品往往不完全符合中国人的饮食习惯,这意味着最终那些有着核心技术、自建供应链又深耕中国饮食文化的本土公司会获得机会。”

值得注意的是,在植物肉的投资领域,底层逻辑也正在发生变化。在以往,投资植物肉的机构,往往以“投资新消费”的思路看待植物肉领域——更重视品牌、流量、营销。但今年开始,逐渐有更多投资者开始关注植物肉行业更底层的关键环节:技术、供应链、以及整体研产运营能力。

来自欧睿国际的数据显示,到2023年中国植物肉市场的规模将接近840亿元,而全球市场预计在2025年可以达到近1900亿元规模。眼下,需要植物肉创业公司回答的关键问题是:如何在激烈竞争中活下去,并最终成为植物肉市场的主角?

美国的故事在中国不好讲

投资圈一直试图找到中国的Beyond Meat。

2019年5月,Beyond Meat在美国纳斯达克上市,上市首日暴涨163%也创下了21世纪以来美股记录。Beyond Meat成功IPO,让植物肉成为了资本市场的“新宠儿”。自2019年以来,投资界一直试图找到中国的Beyond Meat。

但Beyond Meat的故事很可能不会在中国市场重新上演:因为Beyond Meat是一个典型的基于美国饮食文化和渠道特点而诞生的商业“奇迹”。

以植物肉产品的品类为例,汉堡肉饼和鸡肉卷类“简食”产品贡献了美国植物肉市场超过80%的销量。而这一点在Beyond Meat身上体现的淋漓尽致。2016年创业之初,Beyond Meat便以名为“Beyond Burger”的汉堡肉饼迅速获得市场。时至今日,Beyond Meat最重要的产品以汉堡肉饼、香肠、牛肉碎和鸡肉卷为主。

但与美国饮食文化不同,在中国最被欢迎的植物肉产品并非汉堡肉饼等简食产品。来自《植物肉产业发展报告》的研究显示,火锅、烧烤、卤味、炒菜是国内植物肉产品最常见的消费场景。这意味着国内消费者对植物肉产品的味道和工艺要求更高。

国内植物肉赛道估值最高的公司之一星期零曾为文和友臭豆腐提供过一款定制化产品。当时文和友不仅对这款产品的“咀嚼质感”提出了要求,甚至还希望星期零提前进行调味——根据文和友的风格,提前准备好辣味臭豆腐原料。

“中外饮食文化差异,带给植物肉行业的挑战是不同的。”一位不愿具名的投资人表示,Beyond Meat的成功,可以理解为植物基简食——美国人简单吃一块肉饼或一个鸡肉卷足以果腹,但中国消费者对于饮食的要求天然更高,大家需要撸串、涮锅、小炒,讲究色香味俱全。

王晟认为,植物肉市场的差异,在消费目的上也有所体现。在美国市场,环保主义者、动物保护主义者、素食主义者群体已经发展为一个成熟且成规模的群体,他们会为了“价值观诉求”而去主动消费植物肉类产品。但中国市场,目前绝大部分植物肉消费者还是更看重食物本身的口味价值。

“这是两种完全不同的选择逻辑。过去两年有一些国内植物肉创业公司也主推素食主义、环保主义的噱头,但效果并不好。消费者对于味道、口感更重视,在中国植物肉产品不能定向给某个群体去做,你需要把普通大众作为消费者。”王晟表示,这种市场差异,也意味着美国Beyond Meat等公司的打法,并不完全适合国内创业公司。

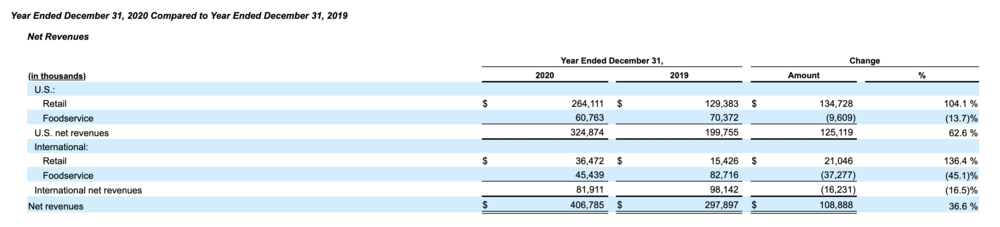

美国饮食文化对于简食的适应度和固定消费群体的存在,让Beyond Meat更容易走通C端发展的模式。根据Beyond Meat2020年财报显示,零售和餐饮服务渠道分别占Beyond Meat净收入约 73.9% 和 26.1%。值得注意的是,在美国市场Beyond Meat*的零售渠道是知名超市Costco。但离开美国市场,这种情况就不太一样了,Beyond Meat财报显示,在美国之外的市场,餐厅这些B端客户,才是Beyond Meat的*销量来源。

图片来源:Beyond Meat财报

这种差异对中国本土植物肉创业者影响明显。

以国内某植物肉头部公司为例,在2021年7月之前,该公司一直没有直接推出面向C端用户的产品。在2020年的一次采访中,该公司创始人曾公开表示“当消费者买植物肉食材回家后,如果他烹饪手法一般、最终体验不佳,很可能他会主观认为是食材不好,他甚至会因此否定植物肉。”

这种情况导致B端客户成为了国内植物肉公司的重点目标。但随之而来的是,在B端市场目前植物肉领域“买方强势”现象明显,大部分植物肉公司并不具备议价优势。

“在植物肉赛道,国内创业公司内卷严重。”未食达科技首席科学家包展对虎嗅表示。

对于大部分餐饮类公司而言,眼下植物肉材料都非必需品。某植物肉公司负责人讲述了一个最近发生的故事:为了让商家采购自己的植物肉产品,甚至要接受补充条款。“比如,让他们购买一万元的植物肉产品,我们得先订面值10万元的商储卡。”

甚至“买方强势”,也正在倒逼植物肉供货方升级。在供应链端,国内为B端用户供货的植物肉公司已经进入了“定制化时代”。一位总部位于南方的植物肉供货商表示,在To B生态下,植物肉创业者面临着和传统餐饮供货商相同的烦恼——必须经过采购部的挑剔评估。由于不同商家的需求差异较大,植物肉供货方往往需要通过柔性生产的模式来实现“定制化”,这不仅意味着在设计、技术、工艺上的持续投入,也让本土植物肉公司把自建供应链视为关键壁垒——可控的供应链,才能满足更多定制化需求。

这构成了一副“内卷”画卷:为了得到餐厅(含茶饮)等商家的订单,植物肉供货方要想尽办法投其所好。而隐藏在内卷背后其实是过去三年植物肉行业迟迟未能解决的“成本降低”问题——资本热钱没有及时投入到研发、供应链等关键环节,这导致植物肉产品面临“价格高、口味差”的现状,以至于在C端市场跑不通。而B端订单市场容量有限,随着巨头入局,国内植物肉从业者需要付出更大的代价去赢得订单。

中国农业大学教授郭顺堂表示,发力技术创新才是植物肉行业的正道。“现在国际巨头雀巢、利的乐活纷纷进入中国市场,这意味着需要不断通过技术创新来推动产业革命。”但技术创新需要持续的投入和更慢的回报周期,在一些资本眼中,通过技术创新和打磨产品而胜出的发展逻辑过于缓慢。多位植物肉行业从业者认为,过去几年植物肉市场“发展畸形”,而一些躁动的投资方难辞其咎。

“目前植物肉行业最缺的,是愿意长期陪伴行业成长的投资者——他们愿意和创业者沟通,并真正理解植物肉产业。”包展认为,对于今天中国植物肉赛道而言,钱花到研发创新上,才能形成正向循环。

新消费玩法不适合植物肉赛道

一位不愿具名的某植物肉公司创始人表示,2021年开始一批依赖代工、产品同质化的“流量品牌型”植物肉公司可能会面临洗牌潮,这将是一件好事:让躁动的市场,尽早冷静下来。

当2019年Beyond Meat开启了植物肉创投热后,资本开始急于培养出品牌。由于中国是植物肉原料*产地之一,又有一批在素肉等“相关”领域深耕多年的工厂,当时一些投资人认为技术和供应链并非什么难事。

当时,大家已经意识到高价格是阻碍植物肉商业化的关键问题。但一些投资人认为,和美妆、零食赛道类似,在新流量营销手段和代工模式加持下,植物肉的价格会自然而然降低。

“过去几年,资本用看待新消费品牌的逻辑去看植物肉,其实二者很不一样。植物肉公司,本质上应该是技术驱动型公司。”王晟认为,新消费的逻辑下,人们会非常关注品牌和营销端的运营能力,但在植物肉行业,真正关键的是技术、供应链及供应链运营能力。

高价之困,也是国际巨头面临的烦恼,但国际巨头选择了研发和供应链升级这条道路。

以2020年Beyond Meat给星巴克供货的“别样牛肉美式酸辣大卷”为例,该产品比同期销售的其他肉卷产品价格高出40%。

“Beyond Meat解决降价问题的方式,就是重视研发并扩大产能,通过技术创新和规模化降低成本。”美股分析师刘彬表示,从Beyond Meat上市以来的财报和公开信息不难看出,Beyond Meat持续在研发和产能环节加大投入。

图片来源:Beyond Meat财报

在2021年一季度财报会议上,Beyond Meat创始人伊森·布朗曾表示:“降低植物肉成本的关键因素在于规模”。在2021年将工厂开到中国后,Beyond Meat还重新选择了针对市场的原料供应商,由于工厂直接开设在中国,Beyond Meat以更低的成本价获得了来自中国供货商的原料。

扩大产能带给植物肉企业的好处不仅是“大量采购”下的原料价格下降。在植物肉市场,来自餐厅等B端用户的订单至关重要,而知名品牌在进行采购决策是会把供货商的产能情况纳入考量。

以Beyond Meat的大客户麦当劳为例,在一开始Beyond Meat的竞争对手Impossible Foods也希望向麦当劳供货。但Impossible Foods没有通过麦当劳的供货测试:麦当劳让所有参与竞标的植物肉厂商参与了为期12周的测试,不仅考察产品的口感,还对供货商的产能进行了压力测试。值得注意的是,正是在这次测试后,Beyond Meat拿下了麦当劳的订单。这给Beyond Meat带来了直接利好——消息传出后股价暴涨12%。

类似的事情也发生在中国公司身上。

谷肉GrainMeat是创立于2019年的具备研发、生产整体实力的植物肉公司。谷肉GrainMeat旗下的植物基“牛肉”产品,目前成本已经可以控制在20~50元/公斤,这和50~80元一公斤的真实牛肉相比,已经具备了价格优势。值得注意的是,为了获得价格优势,谷肉GrainMeat在研发和供应链两个环节持续发力。现在为止,谷肉团队已经申请三项国内专利和一项国际专利,并自建了一座工厂。

另一个典型的案例来自新膳肉。这家专注于植物基猪肉类替代产品的公司在广东开设工厂后,成本得到了明显改变,2019年因为产能扩大,新膳肉在物流、仓储、原料、包装等环节都实现了成本下降,如今新膳肉的部分产品售价只相当于两年前70%。

谷肉GrainMeat和新膳肉等团队,是眼下植物肉赛道创业公司的缩影:在新的市场环境下,技术和供应链开始成为这些公司关注的最重要的竞争壁垒。不过这也意味着创业者和其背后的投资者,需要有更多的耐心去做时间的朋友。

“在植物肉赛道,资本不能太急功近利。”王晟认为,植物肉这个赛道很热,钱不是*的问题,关键是技术。植物肉赛道需要更有远见、更大视野、具备底层认知的投资人,并帮助创业者发力技术、搭建自建可控的供应链体系,真正从根本环节解决行业痛点。

李庆是植物肉行业研发人员,他认为技术创新是中国植物肉公司需要发力的焦点。“随着国际大品牌进军中国植物肉市场,本土初创型公司必须把握细分市场、本土化产品等领域的机会,而这需要花钱、花时间用心打磨。”

值得注意的是,由于中餐的复杂度,针对中餐市场的植物肉开发比汉堡肉饼等西式产品困难得多,这意味着投资人和创业者要拿出更多的耐心。某火锅品牌采购负责人表示,同样的肉丸纯牛肉的成本价只是植物基“肉丸”三分之一,为了满足涮火锅时的味觉效果,植物肉丸供货方需要数十道工艺程序才能完成生产。

眼下,国内植物肉创业者们需要考虑的是,当V2 Food、Beyond Meat、雀巢等国际巨头加速布局植物肉市场后,如何尽快在技术和供应链端迎头赶上。

毕竟就在不远处,还有另一批潜在的对手。在网上讨论植物肉的多个帖子中,很多消费者好奇是:植物肉到底和豆制品、面筋产品有何区别?而在豆制品和面筋构成的零食领域,早已存在一群更彪悍的玩家——并非今天植物肉创业者可以轻易挑战的。