“懂得抗初老,比同龄人年轻10岁”,广告在动员年轻人,把医美当成抗衰老的常规手段。

哪怕是95后的Z世代们,都开始谋划着“抗初老”。他们也逐渐自然而然地习惯了似乎比护肤品更快捷,比手术更放心的水光针、皮秒激光、光子嫩肤、热玛吉等等轻医美项目。

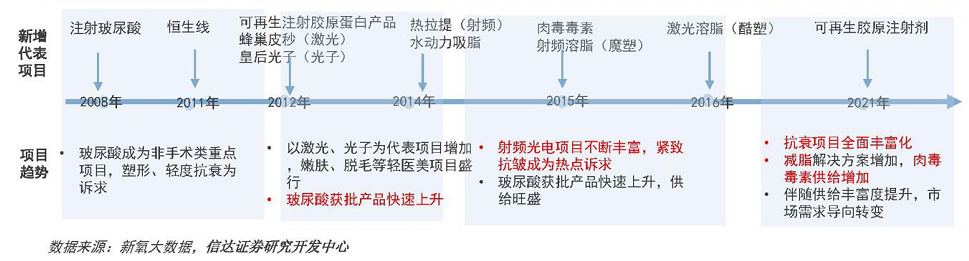

如同消费升级带来了新消费一样,医美行业也存在升级阶段。2018年底的时候,医美机构曾经有过一波“倒闭潮”,2019则被业内人士称为美容医院的“集体破产年”,有2600家医美医院在这一年倒闭。然而到了2020年,注射+光电的非手术医美横空出世,一力阻止了医美行业进入衰退期。仅去年热玛吉消费就增长了137.4%,热玛吉的*抗衰效果,让“轻医美”成功破圈。

目前,国内“轻医美”市场,已经扩张到了798亿的规模。根据中信建投的数据,预计2024年中国医美市场的规模将达到3000亿元。人们对医美的接受度明显提升,许多医美门诊甚至出现排不到号的现象。今年,“轻医美”是否到了大爆发的时候?

“轻医美”进入“再生时代”

“轻医美”与“重医美”的关键区别,在于本质究竟是治疗还是手术。

通过注射、光电、射频而实现医疗美容的项目,都能称之为“轻医美”。它们都有一个共同点,就是核心是皮肤美容。也就是说,所有光电和注射,最终作用点都是皮肤质感而非骨骼结构。

目前市场上的“轻医美”,主要能分为4大类:玻尿酸、肉毒素、皮肤再生产品和光电射频仪器。

根据艾媒数据中心研究显示,2020年,中国“轻医美”用户已达到了1520万人。而调查显示顾客在医美过程中最关注的点,就是医美效果和安全性。比起动辄开刀磨骨来说,“轻医美”医疗安全风险性小,价格也容易被人接受。

美容机构也更愿意开展“轻医美”业务,因为此类非手术业务的客单价更高,能为美容医院带来持续可观的现金流。德勤联合美团医美发布的《医美市场趋势洞察报告》表明,“轻医美”在美团团购平台上,销量和复购率都极高,是最容易带来良性“回头客”的项目。

轻医美项目客单价不便宜。以光电类的热玛吉为例,每次客单价在12000-20000元人民币不等,光电类价位稍低的热提拉和Fotona 4D Pro,客单价也分别在8000-1000元人民币,和5000-8000人民币之间。爱美客生产的高端玻尿酸“宝妮达”,每毫升能卖到万元以上。

由于中高端市场的激光医疗设备,大多都需要国外进口,所以光电类医美设备制造,目前以外资企业为主,比如以色列飞顿、欧洲之星等等。

而透明质酸、肉毒素、再生类产品等,国内厂商已经有了长足发展。以玻尿酸为例,虽然目前进口玻尿酸依然占据着大约65%的市场份额,但国家药监局批准的48款医疗器械玻尿酸中,有29款来自9个国内厂商,仅有19款是来自8家国外厂商。

6月25日,爱美客生产的童颜针正式获得了国家药监局批准,成为长春圣博玛之后获批的*一款国产医疗器械童颜针。“童颜针”,和之前获批的华东医药旗下“少女针”,本质上都是刺激人体自身胶原蛋白再生,以达到填充目的的“再生类”轻医美产品。

许多研究机构都推测,接下来的“轻医美”市场,即将进入“再生时代”。

轻医美头部,江湖地位牢固

在“轻医美”领域颇具竞争力的,有国内透明质酸上市公司龙头华熙生物、善于研发和推出明星产品的爱美客,还有在医美领域不断布局的昊海生科、华东医药、四环医药和奥园美谷等企业。

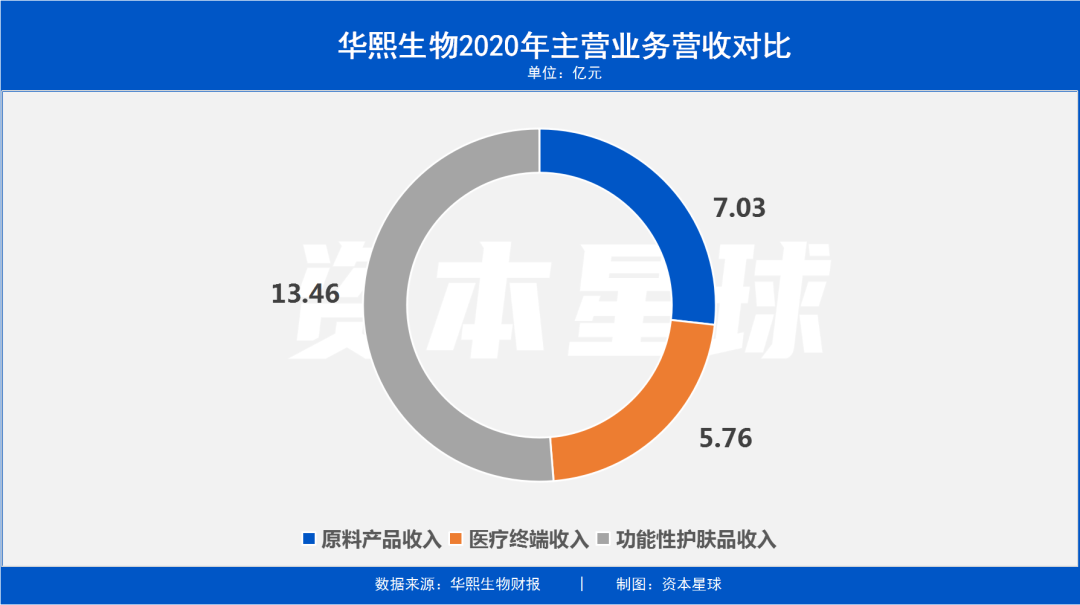

自称“玻尿酸行业国内开创者之一”的华熙生物,从透明质酸原料,到终端“械”字号的透明质酸护肤品,它已经完成了与透明质酸有关的全产业链布局。甚至连叠加透明质酸,华熙生物都将其作为食品原料获批生产,玻尿酸饮用水“水肌泉”,已经跳出医美领域,开始争夺消费品的大市场。

华熙生物一季度毛利率为78.7%,净利率为19.6%,实现营收7.77亿元,同比增长了39.6%。

据浙商证券研究,华熙生物的王牌产品润百颜和夸迪的天猫销售额分别是4199万元和7683万元。一季度两个功能性护肤品品牌销售额,分别同比增长了135%和396%。

爱美客比华熙生物市值略大(爱美客市值1383亿元,华熙生物市值为1110亿元),但从营收来看,还是华熙生物更占优势。爱美客2020年实现营业收入7.09亿元,增长27.2%。而华熙生物2020年实现营业收入26.3亿元,增长39.6%。华熙生物因为拥有全产业链优势,始终能保持较高的增长速度。

但爱美客的优点在于手里一直有非常受市场欢迎的明星产品,比如说爱美客生产的“嗨体”,是当下女性祛颈纹注射医美的*。此次获批的“童颜针”,填充效果也要优于传统的透明质酸填充物。传统的透明质酸填充,效果可以维持0.5-1.5年,而以刺激胶原蛋白为原理的“童颜针”,填充效果可以维持2-3年。

昊海生科同爱美客、华熙生物一样,主要深耕医美玻尿酸领域。但2020年昊海生科来自于玻尿酸的收入只有1.46亿元,是这三家中市场占有率*的。昊海生科的优势主要是它的透明质酸眼科产品和骨科产品生产线,并非完全发力于医美领域。

同样的还有华东医药,如果只看它的医美部分业务,则收入主要来自于华东医药收购的国外医美公司,以及代理国外进口的“婴儿针”等等。今年4月13日,华东医药旗下的全资子公司Sinclair生产的“少女针”,获得国家药监局颁发的医疗器械注册证,准备在今年第三季度开始上市销售。虽然华东医药收购的Sinclair的“少女针”和HighTech并未实现盈利,但依旧让华东医药的估价上涨了300多亿元。

轻医美新概念“童颜针”、“少女针”、“婴儿针”,一直是医美原料生产企业一直以来的发力重点。奥园美谷一直代理韩国生产的“婴儿针”,而四环医药正在研发“童颜针”和“少女针”产品,并打算在2022年之后进行申报。

高利润还得看上游

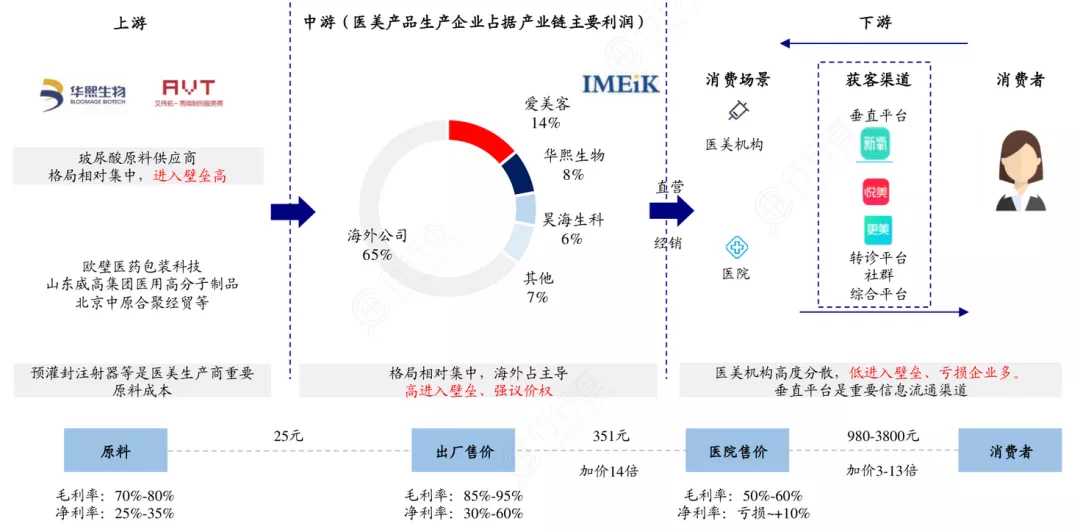

轻医美产业链,可分为上中下游三步。

*步是上游的原料生产和器械提供企业。我们提到的华熙生物、爱美客等上市公司都属于上游美容用品供应商。这*步也是医美行业的利润高地,毛利率能达到70%-90%。尤其是能实现大规模生产的技术型厂商,通过标准化生产建立了较高的行业壁垒,新入场的竞品很难实现突破。

第二步是中游,公立和民营混杂的医美机构。目前我国医美机构超过13000多家。艾瑞咨询的统计数据表明,2019年我国医疗美容机构中,至少有60%是非正规机构,剩下30%是中小民营美容医院,属于正规公立医院整形科的,只有不到5%。医美机构成本构成中,主要是营销成本,能占到总成本的30%-50%。为了获客,巨额的营销和广告费用,严重压缩了医美机构的利润空间。

第三步下游是各类垂直和综合型的获客渠道。垂直类渠道有纳斯达克上市的新氧,更美等,综合型获客平台主要是美团和大众点评等线上渠道。除此之外,还有医美社群、转诊平台、和各类其他线下渠道,直接面向个人,为医美机构带来客流。

显然,上游材料供应商净利润率最高,壁垒也较明显。中游医美机构则竞争激烈,甚至鱼龙混杂,常年有不具备医美资质的机构混杂其中。而下游获客端则呈现分散化的趋势,随着直播、短视频行业的兴起,获客方式和渠道也会随之快速迭代。

对于上游头部企业,如爱美客、华熙生物和昊海生科来说,技术突破产生的耗材行业壁垒,促进新产品推向市场以避免产品单一带来的风险,才是影响公司长期发展和盈利的重要因素。爱美客“再生类”材料获批,昊海生科长期维系除医美外的骨科眼科、创面护理等医疗业务,华熙生物从用到吃的全产业链布局,都是从这一点出发,进行的复合企业特质的布局。