新品牌正在崛起,把企业往品牌化、数字化等方向转移,带领团餐市场浮出水面。

“团餐正处于从萌芽期迈入到快速发展期的关键阶段,未来3~5年会上市一批团餐企业,现在资本跟团餐企业沟通的频次非常高,已经有10余家资方来找我。”万喜餐饮集团创始人李洋告诉猎云网,能否抓住接下来的窗口期,对团餐企业至关重要。

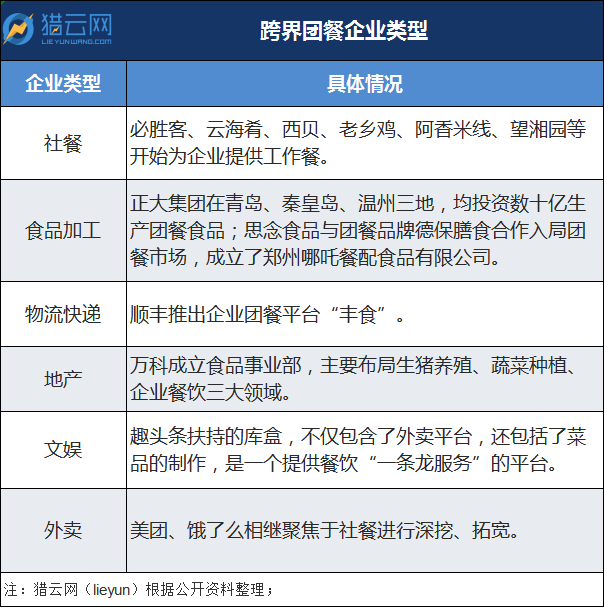

疫情推动下,团餐再度成为“香饽饽”,社餐、外卖和物流等跨界选手纷至沓来,资本也随之涌入。

数据显示,2020年中国团餐企业数量已超10万家,团餐受众群体约6.7亿人,接近中国当时一半的人口。由于主要面向机关事业单位、学校等B端市场,团餐企业并无品牌意识,长期处于“隐形”状态。

但团餐实则是万亿级市场规模巨鳄。根据《2020中国团餐行业发展报告》,2016~2019年,我国团餐营业总额由0.9万亿增至1.5万亿,团餐市场份额占总餐饮市场比例由25.14%增至33.23%。预计2020年团餐市场总额将达1.53万亿元,市场份额将达35.75%。

随着市场越来越透明化,以万喜集团为代表的一批新团餐品牌正在崛起,把企业往品牌化、数字化等方向转移,带领团餐市场浮出水面。

团餐需要新鲜血液

团餐兴起于上世纪80年底,从企业、高校和机关事业单位的内部运行的“大食堂”到专业送餐公司的盒饭形式。自索迪斯、爱玛客、康帕斯等全球团餐巨头相继进入中国,一系列先进团餐理念推动国内的团餐改革。进入21世纪,专业团餐公司应运而生。

“2012年,团餐行业迎来真正意义的爆发之年,行业涌入大量竞争者,好多团餐企业都是在2010年到2014年期间注册,占了整个行业50%的增长率。”李洋说。

2013年,中央提出“八项规定”、“十项禁令”后,国内团餐企业迎来了*发展时机,一些大型高端餐饮企业纷纷转型,把目标瞄向了团餐市场。

团餐企业也覆盖到各个区域,比如京津冀地区有千喜鹤、金丰、快客利、健力源等,长三角区域有麦金地、绿捷、长快、蜀王等,珠三角地区有中快、鸿骏膳食等。

如今,依旧吸引玩家们不断涌入的原因在于,团餐是一个相对分散的市场,市场格局尚未定,还有大量机会待开垦。目前中国团餐企业数量超10万家,市场现状是头部企业不够拔尖,腰部企业比较少,中小团餐千千万。

团餐行业仍然处于萌芽阶段,中国团餐*企业市场集中程度仅有5%,与日韩欧美国家团餐市场60-80%的市场集中度对比,相差较远。

团餐最前端是消费者和档口经营商,中端是甲方,后端就是供应商和服务商,供应链、品牌化、数字化等难题一直是行业顽疾。

传统化运作模式也是一大瓶颈。“团餐前100强企业里有80多家都是家族化模式,缺乏数字化管理,天花板明显。”也因此,在头部团餐品牌千喜鹤工作十余年的李洋,决定辞职。“年薪超过百万就有局限了,陷入瓶颈。行业又正处于窗口期,就怀揣着一颗梦想出来创业了。”

他观察到,团餐行业发生了三个变化。*,甲方后勤管理“要位”由60后向80后交棒,60后风格以稳为主,80后则谋求创新;第二,团餐行业创始人也从60后向80后交班,80后创业者也不断涌入团餐市场;第三,消费主体由70后、80后向90后、00后开始转变,而后者对消费品质要求更高。

“由以往的领导决策制向消费者决策制转变也特别明显,所有变化,都倒逼企业去成长,否则就是出局。”李洋说,种种变化也给了新品牌诞生的机遇。

斩断行业“顽疾”

站在巨人肩膀上思考,是新品牌的先天优势。决定创业之后,李洋先与近50家头部团餐创始人私下进行了深度交流,把行业状况摸清,也了解痛点所在。

2016年,以数字化团餐新理念为切入口,李洋成立万喜餐饮集团。除了服务食堂、中央厨房、中小学生营养配餐、大型活动赛事餐饮保障以外,万喜集团还依托其强大的信息化中台,在智慧食堂、手机食堂、线上支付等方面进行赋能。

在内部分配机制上,万喜集团是行业内少有的创新性地实行动态股权、增量分红的合伙人共赢机制,公司核心人才及省级公司坚持动态股权与合伙人机制,部门管理采取公司化、股权化运营,项目管理采取增量分红机制。

从成立之初,万喜集团对数字化高度重视,通过数字化打通团餐业务的上下游全链路,通过小鱼订餐、科技食安、可溯源供应链、小鱼支付和智能盘结算打造智慧食堂。

其团队自主研发了小鱼微信订餐系统,将职工补贴实现线上线下支付打通。万喜集团与饭宝鲜合作打造的手机食堂是政府机关、企事业单位、医院等福利消费网上订餐购物平台,消费者凭借虚拟IC卡线上订餐或到店消费。

“去年仅线上审批费用就达到1.2个亿。”李洋说,在年终汇报时,这个数字吓了他一跳。不过,令他欣慰的是,现在公司在智慧食堂领域和科技食安领域已经遥遥*。

他强调信息化仅解决了一个线上办公和线上管理的问题,就是信息搬运,还没有解决运营的数字化。像瑞幸咖啡、海底捞的每一笔订单都是在系统内完成,经营数据已经彻底数字化。

“真正的数字化是为运营和业务服务的,进行效率赋能。现在我们正在处于一个过渡阶段。”李洋说,未来万喜集团会和一些大数据公司进行合作,来挖潜数据,进行私域流量的运营。

供应链则被称为团餐行业的“第二大利润中心”,也是企业减负的关键。据业内媒体报道,在不同因素的影响下,团餐企业采购成本占总收入的比重高达45%,有的甚至会高达60%,远高于社餐采购成本占比。有观点认为,团餐下半场的竞争,取胜关键在于品牌的供应链。

李洋表示,目前团餐对上游的议价能力较弱。当一个企业10亿以上的规模,才有能力把供应链作为第二利润中心搭建起来。他透露,今年九月,万喜集团的中央厨房即将投产,解决厂家直供和源头直供问题。

品牌化则是让团餐企业身处聚光灯之外的主要原因。多数团餐企业不懂得包装自己,还在闷头干活的阶段。“品牌做得不好,就没有资本化价值,你只是挣了点钱而已。”李洋说,万喜集团也希望能成为*个吃螃蟹的企业,积极对外发声。

截止目前,万喜目前已经完成16个省的布局,信息化集成率100%。

卡住一个细分赛道

在调研过程中,李洋还发现,每一个进入行业头部的企业,都在某个细分场景里成为*,比如中快的大学场景、千喜鹤的中小学场景,健力源的国企、央企场景,快客利的金融机构和政府机关场景。

“既然各个领域都被瓜分完了,我们回过头重新思考,重新界定了一个业态叫产业园区,包括教育产业园、医疗产业园和写字楼产业园。”李洋介绍,万喜的定位就是把产业园园区做到*,挤进头部。

以大学为例,它属于教育的产业园区,在大学的中标项目上,万喜已是遥遥*姿态,今年合作了包括北京大学、北京航空航天大学在内的10家高校。

如何在创新上做文章,与新的消费需求接轨,也是新品牌突围的关键。

万喜把“美食作为新社交语言”作为运营理念,寓食于乐,通过IP潮玩、暖心服务台、缤纷美食节、深夜食堂、网红食堂、美食DIY等功能场景塑造,将食堂赋能为“第三生活空间”,连接消费者多元化需求。

过往,万喜集团与北京大学合作打造了“网红品牌美食地标”项目,与北京航空航天大学打造了“网红深夜餐厅”项目,李洋介绍,打造网红餐厅,核心也是打破“传统”。万喜首先把美食广场的模式应用到大学的场景里,产品真正多元化,让学生来餐厅吃一个月,都不重样。

其次,把学校作为一个IP来挖掘,把学校的文化和理念融入到食堂场景里,真正增强消费者的认知需求,而不是单纯打造网红的概念,也弱化万喜的品牌概念。

最后,在时空上进行延伸,从时间上,增加早午餐、下午茶和夜宵食堂,由提供3餐变为提供6餐。在空间延展上,满足学习、商务等需求,李洋介绍,这是承接星巴克溢出部分的需求。“当星巴克人满为患,消费者预订不上位置,一些非正式商务交流,可以在这里进行,成为消费者除去家庭、工作之外的第三生活空间。”

李洋介绍,这种时间的拉长和经营空间的多元化能增加20%以上的收入,非常可观。这也是去年疫情下,万喜依旧强劲增长的根本原因。

目前,万喜集团目前已完成16个省布局,经营保障100多个项目,年服务就餐者近2000万人次。今年,万喜还中标冬奥会和冬残奥会餐饮项目,合作包括但不限于菜单、平面规划设计、厨政实施方案、餐饮供应、餐券管理方案、仓储计划、供餐智慧餐厅解决方案等。

抓住行业窗口期

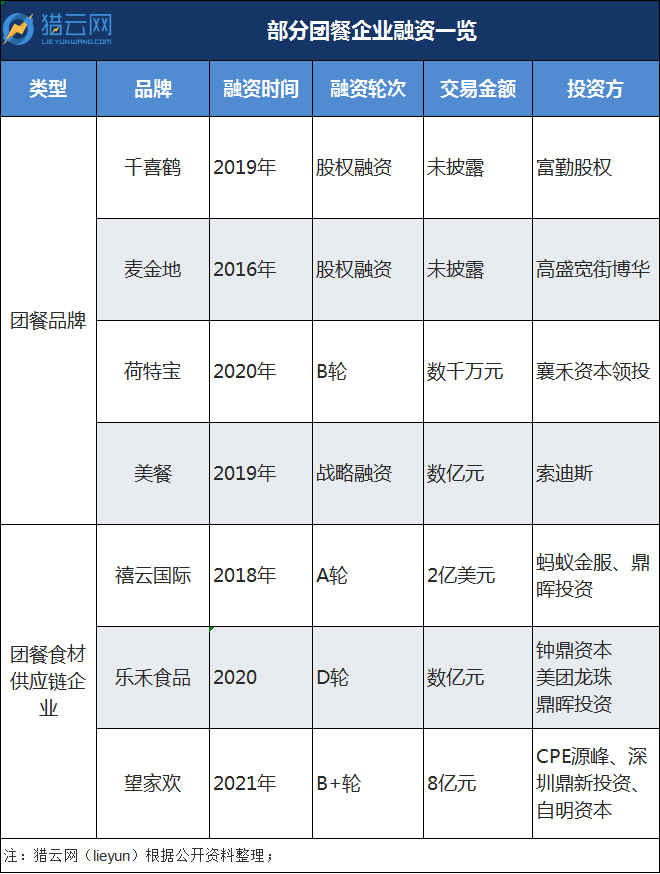

如今,跨界企业涌入,高盛、鼎辉、蚂蚁金服、美团、襄禾等在内的资本纷纷入局,团餐行业迎来新的变局。

报告显示,资本重点投资方向包括三个——数字化改造、创新型发展和供应链整理。比如美餐,将团餐升级为员工福利,通过此创新型服务场景切入,频频获得资本青睐。

而望家欢则是供应链的代表。今年6月,团餐供应链企业望家欢完成新一轮股权融资,投资方为希言投资,具体金额未披露,值得注意的是,这是望家欢今年完成的第三轮融资。

不过,在李洋看来,资本目前处于试水阶段,从根本上来讲,资本很喜欢这个相对稳定的行业,但目前尚未有一个大的资方斥巨资投资,他们还处于一个观察和磨合阶段。

“眼下是资本热潮,但都是小钱,没有大钱。比如对麦金地、荷特宝等品牌的投资,都是小金额的融资,对行业的变局并不能形成威胁。”李洋说。

何种情况会撼动市场格局?李洋给出的答案是“并购式发展”。

纵观全球餐饮巨头的成长路径,都离不开并购式发展。以爱玛客为例,2000年爱玛客中国并购北京金白领餐饮有限公司,完成项目服务和餐饮服务综合一体化的架构。在2008年北京奥运会期间,为逾6000名运动员、教练、志愿者、媒体工作人员提供配餐服务。目前在北京、天津、上海、苏州等30多个城市,为近250家医院、工厂、学校、政府及商业写字楼提供包括配餐在内的综合服务,员工数量超过15000人。

李洋介绍,“一旦巨头进入并购式发展,很多我们以往的战友或者以往的竞争对手就全部被收入麾下,行业将产生变局。”

他介绍,目前万喜集团更倾向国家基金、产业基金,对于纯资本的注入,会排到后面进行考虑。因为这个行业的现金流不错,并不像传统的互联网企业可能先烧钱亏损,目前所有的经营项目都处于盈利状态。

对于越来越多的跨界玩家,李洋认为影响并不大。按当前来看,美团、顺丰等都不太顺利,并且都是属于较大亏损,还处于一个跨界打劫的初期,因为团餐还是偏传统行业,单纯用互联网模型行不通。

他认为,未来,团餐行业会淘汰因循守旧的企业,清理掉拒绝变革的企业。在并购的路上、在发展的路上、在资本融入的路上,团餐企业拒绝接受变革就会错失很多发展的良机。

“抓住未来3-5年的窗口期,成为*批上市的企业。”李洋说,这是他当下的奋斗目标。